虎嗅注:易到的生死局终于在4月17日这一天被它的创始人周航的一纸声明推上了高潮,刷遍互联网并引得乐视控股和易到官方连夜回应,为什么本应笑到最后的易到走到了这一步?本文原载于微信公众号“十一维客栈”(ID:Maggie-Tan-),作者谈婧,产业互联网模式专家、投资人。毕业于清华大学金融系本科,Uber中国创始团队核心成员之一。

本文节选和修改自谈婧2017年3月在纽约哥伦比亚大学中国论坛的主题演讲,以及2017年4月在芝加哥西北大学Kellogg商学院中国论坛的主题演讲,原标题为《周航的易到破产,凶者资本也》,虎嗅获得作者授权后转载,略有删节。

易到开始做网约车是在7年以前,严格算时间的话,比Uber还略早一点,当我和易到打仗的时候,不得不说,易到是相当保守的。

一方面,抱着携程的大腿,易到获得了独家的优质流量导入——携程的机场单子,这是所有司机都喜欢接的长单子,这让易到活得非常舒服,没有危机感去拓展到一片Uber探出的蓝海:市区内出行。

另一方面,周航作为商界老司机,一直相信能够具有持续商业模式的形态是商务出行,而非廉价的日常出行,因此他不屑于去烧这场战争。

不过,周航没有料到的是,他这个商业老手,遇到资本老手的时候,还是退败下风。于是,才有了今天,易到在资本大战中弹药不足提前退场,只得沦为乐视的资本棋子,一个本应该赢在最后的商业模式,输给了资本,周航不得不发表声明以证清白。

为何易到本不该死?这与网约车行业的格局有关,网约车行业的准公共服务性质,以及其面临的三大挑战:人均道路资源紧缺、人口政策、价格无法完全市场化,导致该行业必然向高低两端发展:高端商务出行+准公共出行。个中原因,请见下文分析:

网约车行业是准公共服务

在中国,网约车出行行业是非常特殊的,它最大的特殊性在于,它是一种准公共服务,而不是100%的商业性质。车子需要占用公共道路资源,一段路上只能放得下10辆车子,哪怕需求是10万辆,也不可能满足,因此,出行具有相当的公共服务的性质。并且,出行的消费是一次性的、随机性的。

以上原因,导致在出行领域,纯市场的调节是失灵的,所以这个行业是由监管部门管制的。而在中国,出行行业的管制更为严厉,一方面,中国的道路资源更加稀缺;另一方面,中国的商业环境也非常不同。

互联网和技术,给出行的管理带来了更加有效的管理工具,政府也在逐渐学习怎样使用互联网技术进行管理,但是,它天然的没有商业企业学习的那么快。

于是,网约车公司实际上帮助政府,用互联网化的手段,解决了管理的问题。比如,打分系统能够提升司机服务质量、surge pricing能够缓解高峰车辆不足问题,等等。这是网约车行业得以存在的根本。

网约车行业面临的三大监管挑战

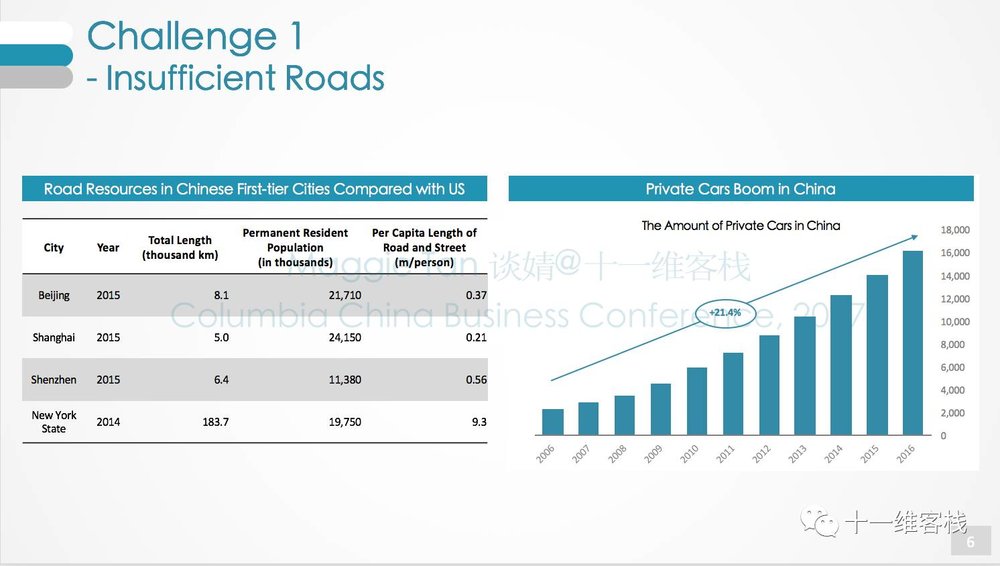

第一,一线城市人均道路资源的紧缺导致“一个司机+一个乘客”的共享出行方式不会被政府鼓励。

我们今天说ride sharing行业,这个词,它被UBER定义为“一个司机+一个乘客”的模式,UBERPOOL试图做成“一个司机+2-3个乘客”的形式,但它的比例并不高。

但这种产生于美国的ride sharing,并不完全适合中国的国情。其核心原因就是,中国的道路资源太稀缺了。

我们从这张表可以看到,中国一线城市人均享有道路长度才每人不到60厘米,和美国完全不是一个数量级,但逐渐富裕起来的中国人,每个人都想买车。和伦敦,新加坡和香港一样,几十年前的城市规划,已经不能适应快速增长的常住人口和机动车数量,道路资源的稀缺,导致主管部门对车牌严加管控,不然城市就堵得没法走了。

所以,在北京,你想要拥有一辆车牌,需要lottery,等待大约8年多时间才能等到,在上海,你需要花钱去买牌照,一块牌照的价格是八九万块,几乎是一辆A级车的价格。

在中国的一线城市里,符合大多数人民利益的未来的出行,是什么形态?它一定是地铁、公交这种一辆大车上很多人的形式,而现在网约车的“一辆车上有一个人、两个人”的情况一定不是最终会被鼓励的形态。这一点决定了,任何网约车公司要在中国做下去,它必须与监管部门一同探讨出一种符合更多人民利益的“ride sharing”模式,而这种模式,一定不是现在这样。

第二,此政策背后的核心是人口政策,网约车行业现行的模式是和人口政策相违背的。倘若网约车不做改变,则这一矛盾是无解的,因此,如何解决这一矛盾对网约车行业前景至关重要。

一线城市人口政策导致政府不允许更多外来人口进入一线城市。截至2016年,上海常住人口超过2400万人,北京常住人口超过2100万人,而每年还有3000万人想要涌入这些一线城市,一线城市的社会公共资源供给,一线城市的人口压力是巨大的。

2016年开始,政府已经采取多种措施引导外来人口离开北上广深,比如产业转移等等等等。

但是,网约车却在这样的节点上,给外地人提供了一张进入北上广深的低门槛通道,他们只需要贷款买一辆几万块的车,支付三四万甚至更低的首付,就获得了一张进入北京上海的门票,还可以获得大额的补贴,一个月收入上万,可以说,乘着烧钱的东风,他们得到了一张免费的大城市门票,对于没有特殊技能的他们来说,这是进入大城市的为数不多的好机会。

于是我们看到,网约车盛行之后,大量外地人携家带口的涌入一二线城市,这与监管部门的意愿是完全背道而驰的。

2016年底,有史以来最为严厉的网约车新政出台了,其中最引人注目的一条,就是大多都提及了“本地户籍、本地车牌”的要求,这正是人口政策之下的必然结果,毕竟户籍和车牌都已经得到了充分的调控。

网约车行业的数据和新闻报道显示,在北京上海的快车中,能够满足本地户籍要求的车辆占比仅仅是5%至10%不等,这与我的经验数据是一致的,一旦户籍限制实施,北京上海这样的高频高客单价的城市单量将受到重挫,而司机又不愿意去户籍属地低频低客单价的市场运营,这对整个行业是较大的打击。

限制的效果已经可以看到,如果你最近去过上海,你会发现现在打快车非常非常困难了,即使App能够叫到车,距离也比较远,乘客体验下降的很明显,可以说是一夜回到解放前。北京的户籍限制也在3月20日正式开始实施了,它的影响我们还待观察。

我们当然不希望这样的事情发生,乘客叫车的使用习惯已经成功从线下迁移到线上,这是整个O2O行业为数不多的成功实现的习惯迁移,大大方便了人民的生活,是互联网对民生的贡献,是个好事。

但如何能够解决这个尚且“无解”的矛盾,整个网约车行业需要与监管部门配合,共同寻求解决方式,这个解决方式有可能是突破了现在的业务形态的,我之后再开文专门说说我认为的能够解决这个矛盾的业务形态。

第三,准公共服务的行业性质导致营利性无法完全被企业把控:价格不能完全市场化。

前面说到,出行行业是一种准公共服务的性质,监管部门不会放弃对这一行业的价格监管。如果你是卖衣服的,别人的衣服卖一百块,你想要卖一万块,只要你有足够的本事能卖出去,不会有人管你。

但是出行行业不一样,如果你卖贵了,那就会引起广泛的民意。因此,出行行业的利润率始终被一支隐形的手掐住脖子,它永远无法随意的达到它想要达到的利润率。

所以,从终局上看,出行行业会盈利,但它不会非常赚钱。

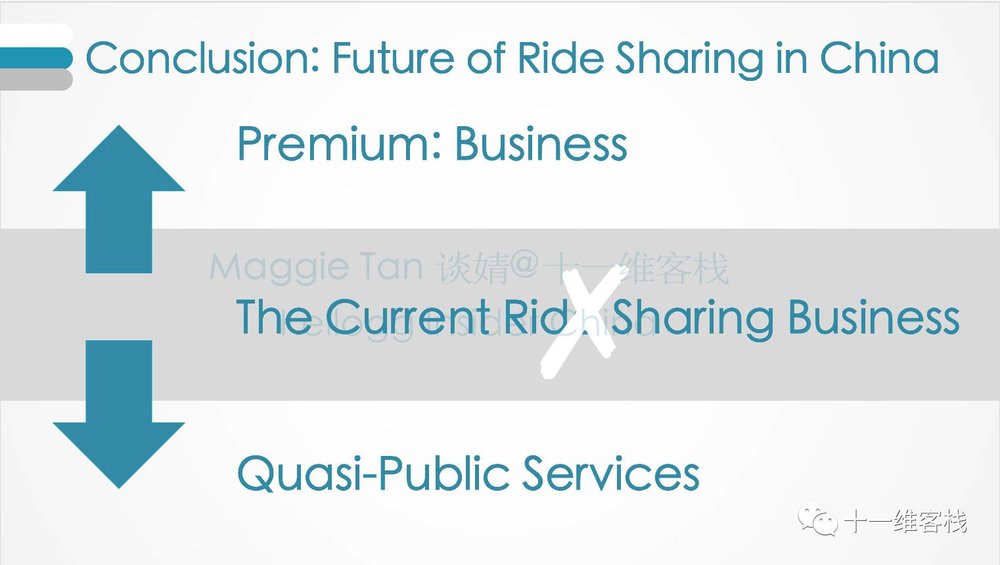

网约车未来的行业格局

网约车终局的行业格局将如何?有一个好消息和一个坏消息。

好消息是,乘客叫车的使用习惯已经成功从线下迁移到线上,不可逆转,这是整个O2O行业为数不多的成功实现的习惯迁移。

坏消息是,未来的行业结构不会是今天的样子,未来的互联网出行,将由两个层级构成:高端商务出行(今天的首汽约车、易到)+准公共出行。

高端商务出行将针对商务出行,针对高端商务人士,这部分人群将主要由企业中高层、高收入行业等构成,服务形态类似易到早期的主流豪华车业务、类似神州租车、类似Uber/滴滴的专车,价格是出租车的2-2.5倍,专业司机服务。

第二层的准公共出行的形态将和今天看到的出行共享形式都不一样,这里将存在创业和投资的机会,国外已经出现了很多个新的网约车的商业模型,相信国内也将出现。

但是,今天行业主流公司均处在本图表中间灰色的这个区域,在未来,它们将被往两边挤压,面临业务形态的变革和创新。

其实,网约车最终真正能站得住脚的模式是易到,可惜资本烧钱把本应笑到最后的周航先生提前烧出了局,被史上最大的三个资本牌局来回折腾几轮之后(Uber、滴滴、乐视,居然一个都没落下),易到只剩最后一口气,周航也转行去跟着雷军的顺为资本做投资玩资本去了,可谓实业界的悲哀,也可谓这个荒谬的时代的缩影。