案例入选理由

房子只让买一套,存款利息低、跑不赢通胀,炒股风险大、久赌必输,收藏古董艺术品门槛高,投资海外……环顾四野,中国中产阶层投资渠道所剩无几。

人寿保险收益相对较高,品种丰富,投资方式灵活,而且不限购。可以说:保险是载着中产阶级财富驶向未来的诺亚方舟,在中国的国情下,可能是唯一的。

除购买保险之外,投资保险公司亦可分享保险行业财富增值效应。本文比较了中国人寿(601268.SH)及中国平安(601318.SH)两家公司的投资价值。

通过本文可以看到:

1、从营收、利润、现金流等各项财务指标看中国人寿与中国平安的发展趋势;

2、从资产规模与结构来看,中国人寿远逊于中国平安;

3、中国人寿在保险业务的创收能力上依然遥遥领先;

4、平安在市值上被低估的原因。

以下为正文:

营收、净利润、经营现金流:平安完胜

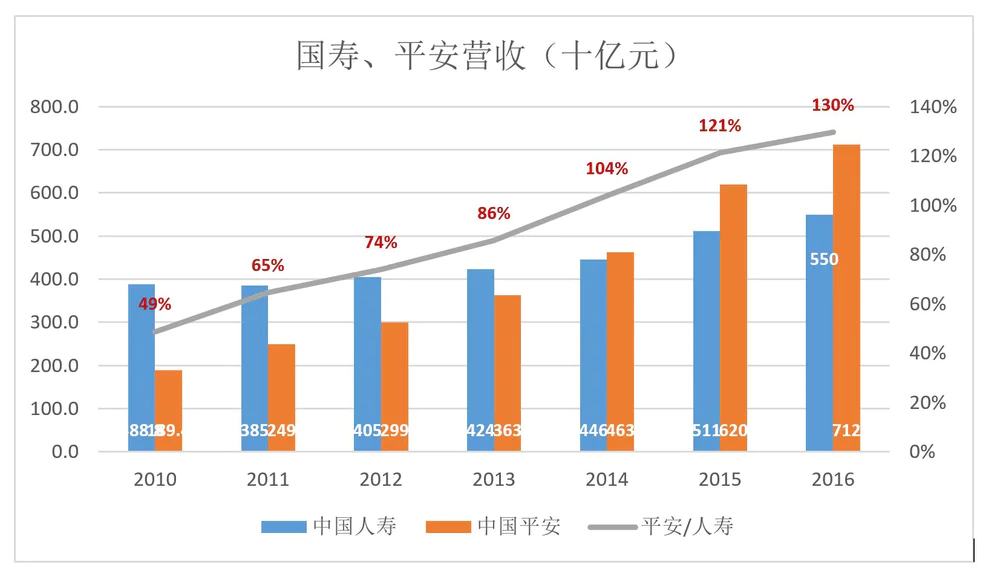

1)营收

2010年,中国人寿、中国平安的营收分别为3888亿和1894亿,平安相当于人寿的49%;

2014年,中国平安营收超越中国人寿并逐步将领先优势扩大到30%;

2016年,中国平安营收达7124.5亿元,相当于2010年营收的376%,六年期间年均复合增长率为24.7%。

2)净利润

中国人寿净利润起伏不定,2010年达到334亿元,2012年仅为111亿,2015年回升到347亿,2016年又跌到191亿。

中国平安净利润呈现稳步增长,且增速快于营收。2016年净利润达723.7亿元,相当于2010年营收的403%,六年期间年均复合增长率为26.2%。

2010年,平安净利润仅为人寿的53%。到了2016年,平安净利润已经是人寿的378%。

按照2017年4月10日收盘价,中国人寿、中国平安市值分别为7035亿和6664亿,与2016年净利润对应的市盈率分别为36.8倍和9.2倍。#为什么估值差这么多?主要原因是持有60%多的人寿第一大股东不会减持#

3)中国平安净利润构成

中国平安主营业务包括保险、银行、资管、互金等四个板块。其中,保险是平安金融帝国的根基,并且贡献了近一半的净利润。

2016年,寿险、财险分别贡献226亿和123亿净利润,合计占净利润的48.2%;

银行业务亦堪称支柱,净利润超过220亿;

证券、信托板块净利润分别为22亿和23亿;

值得关注的是,“互金及其它”板块扭亏为盈,获净利润54亿元(2015年该板块亏损163.7亿)。

中国人寿全部利润均来自保险业务,2016年净利润为196亿元。

奇怪的是,2016年中国平安仅旗下寿险业务净利润就达226亿,市值却比人寿低数百亿。

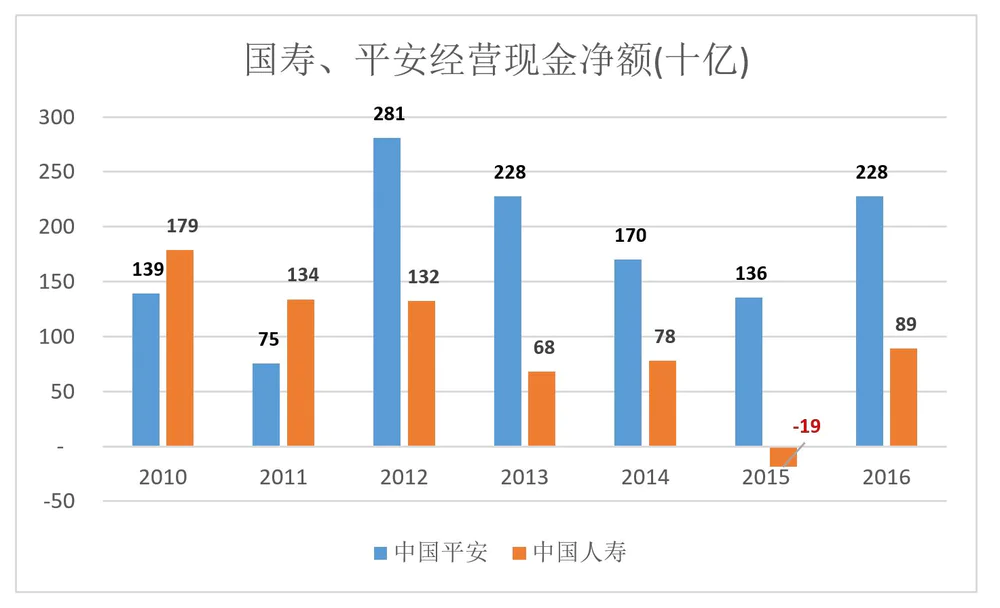

4)经营活动现金流

对金融类公司而言,现金流的重要性丝毫不亚于净利润。

2010年,中国人寿经营活动生产的现金流净额达1786亿,比平安高28%;

2012年,中国人寿大幅落后于平安,经营现金流入仅相当于平安的47%;

2015年,中国人寿经营活动净流入188亿;

2016年,中国人寿现金流转正但金额仅相当于平安的39%。

2016年,中国平安经营活动现金流高达2278亿,同比增幅68%。

诞生于1988年的中国平安已近而立,在宏观经济增速放缓的背景下,能做到营收在高位保持两位数增长、净利润增长快于营收、现金流净额数倍于净利润,显示了强大的内生动力。

在营收、净利润、经营活动现金净额等方面,中国平安均呈现稳健、持续增长的态势,完胜中国人寿。

资产规模及结构:中国人寿完败

1)资产规模

中国平安资产规模对中国人寿的超越在2011年就完成了,该年末两家总资产分别为2.3万亿和1.6万亿元,平安比人寿高44.3%。到2016年末,平安、人寿总资产分别为5.6万亿和2.7万亿,平安领先优势扩大到107%。

2016年末,中国平安总资产达5.58万亿,相当于2010年的476%,六年间,年均复合增长率为29.7%。

2011、2012、2013年,中国平安资产负债明显地上了一个台阶,2014年回落到91%一线。有意思的是,与人寿资产负债率在2010年到2016年间的走势大致吻合。

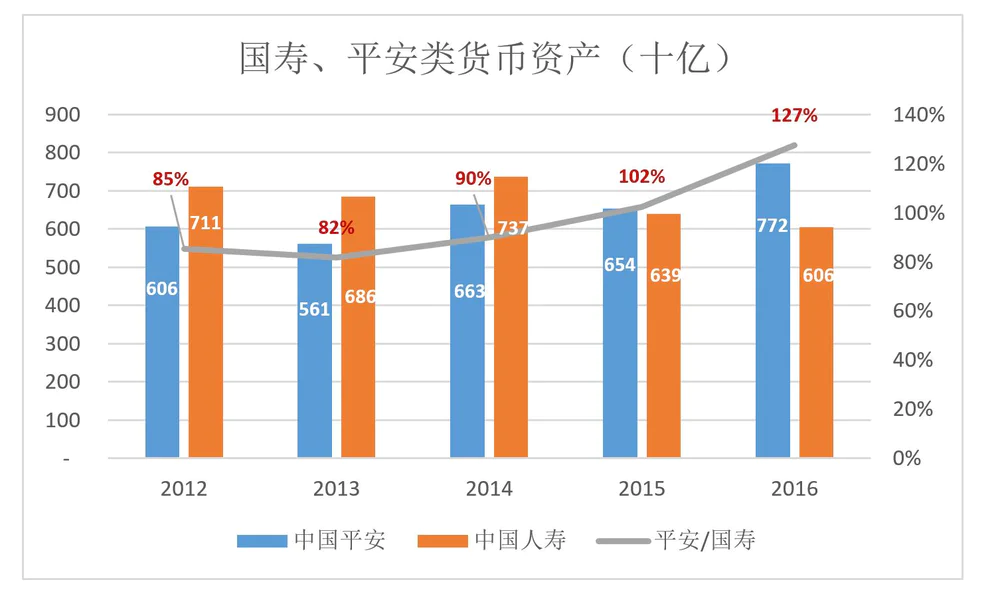

2)“类货币”资产

保险公司持有的类货币资产包括现金、定期存款(敲黑板)和存出资本保证金。与总资产相比,类货币资金更直接地体现着公司的投资和偿付能力。

2010年,人寿、平安类货币资产总额分别为7105亿和6063亿,人寿领先平安15个百分点。2016年,“逆袭”的平安领先人寿27个百分点。

截至2016年末,中国平安持有5697亿货币资金、1890亿定期存款及121亿“存出资本保证金”,这三种“类货币资产”合计达7717亿,占总资产的13.8%。

截至2016年末,中国人寿持有673.2亿货币资金、5383亿定期存款及63.3亿“存出资本保证金”,这三种“类货币资产”合计达6120亿,占总资产的22.7%。

中国人寿类货币资产在总资产中所占的比例比平安高出近一倍,体现“现金为王”的偏守倾向。平安持有现金是人寿的8.5倍,而人寿定期存款差不多是平安的三倍。通俗地讲,人寿把钱存了定期、安吃利息,平安拿着5300多亿现金寻找投资机会。

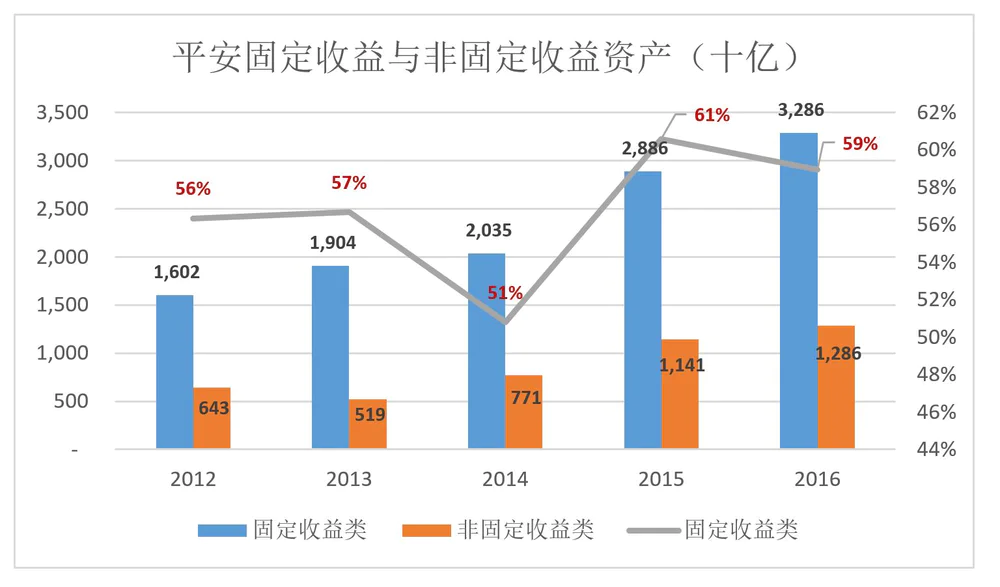

3)固定收益资产与非固定收益资产

“应收款类投资”、“发放贷款及垫款”、“持有到期投资”、“买入返售金融资产”等,构成最庞大的“固定收益”板块,截至2016年末总额达3.29万亿元,占总资产的59%,较2012年高3个百分点。

“以公允价值计量的金融资产”、“衍生金融资产”、“可供出售金融资产”、“长期股权投资”等,构成“非固定收益”板块,截至2016年末总额达1.29万亿元,占总资产的23%,与2012年持平。

中国平安打理数万亿资产的策略,在大方向上是积极的,但严控“非固定收益”品种占比,体现出操盘者追求稳健、厌恶风险的心态。

值得玩味的是,人寿非固定收益资产占比一直高于固定收益资产。截至2016年末,非固定收益类资产总额突破1万亿,占总产的41%。其中“可供出售金融资产”高达7664.23亿,占总资产的28.4%。相比之下,中国平安此项资产余额为5372.4亿,仅占总资产的9.6%。

中国人寿可供出售金融资产相当于净资产252%,手中股票、基金集体跌停一次,净资产将缩水25.2%!

中国人寿总资产规模不到中国平安的一半,而定期存款、证券投资占比远高于平安,资产结构完败。

保险业务质地:国寿领先

保险、银行、资产管理是中国平安的“三大核心金融业务”,陆金所、普惠金融、平安好医生、壹钱包等互联网金融业务的贡献与日俱增。但无论如何,平安金融帝国的基础还是保险业务,此项业务的质地与国寿不相上下。

1)创收能力

保险业务营收由两大部分构成:已赚保费、投资收益。“公允值变动收益”占比较小,无关大局。

单就保险业务而言,国寿始终是行业中的头龙老大。

2011年,国寿“已赚保费”和“投资收益”分别达到3183亿、648亿,分别为平安的5倍和21倍!到2016年,国寿“已赚保费”和“投资收益”均为平安的1.5倍。领先优势极大缩小。

国寿不愧是老牌保险巨擎,保险业务的创收能力够平安追赶一、二十年。

2)渠道:代理人队伍是“本钱”

保险公司主要通过三个渠道销售产品:个险、银保、团险。此外,互联网做为销售渠道的作用日渐突出。

团险渠道面向国有大型企事业单位,既要靠积累、拼人脉还得看政策。2016年,平安人寿团体保险销售代表数量为4768个,规模保费收入18.94亿,但最终仅实现1.17亿保费收入,聊胜于无而已。

银保渠道的门槛最低,是新兴保险公司最喜欢走的捷径。但银保渠道“用力过猛”很容易出现“误导”的情况,被大爷、大妈抱怨“去存款结果被忽悠买了保险”。2012年以来,保监会、银监会多次发起对违规现象的清理,银保渠道将长期保持对政策的敏感。2016年,平安人寿通过银保渠道获得保费收入159.54亿,占比仅为5.8%。

购买寿险本质上属于投资,保险公司应长期提供多种多样的售后服务。保险代理人不应该“卖完就闪”,而是要成为客户的“老朋友”。团险、银保等渠道所能提供的服务远不代理人。

建立、培养、管理庞大的代理人队伍绝非一日之功,无法速成。所以平安、人寿的百万代理人团队是他们最大的本钱。

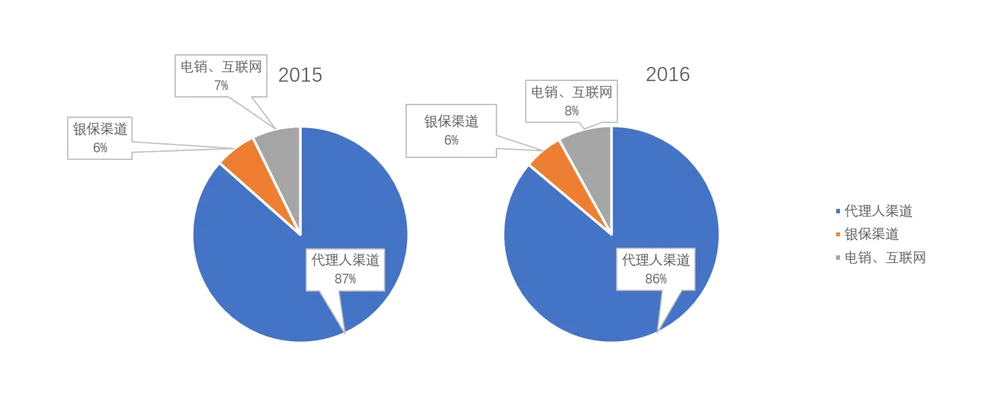

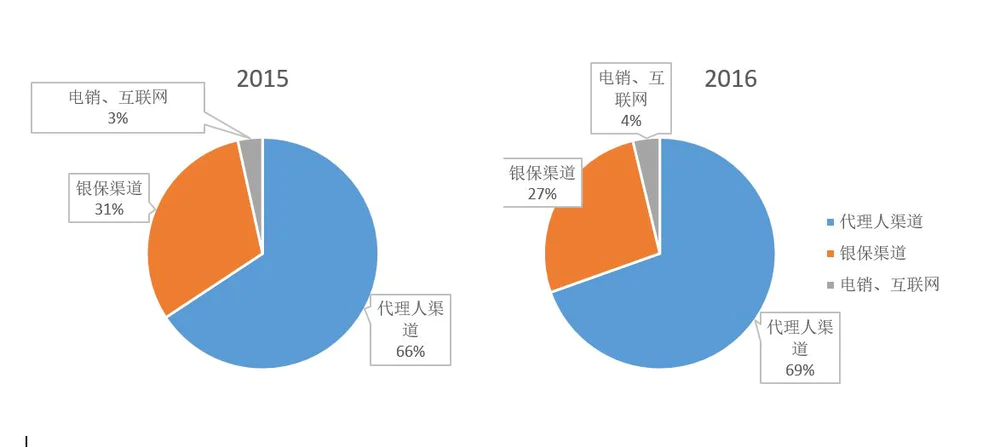

上图显示中国平安2015年、2016年代理人在三大渠道中的权重分别为87%和86%。截至2016年末,代理人规模达111万。

多少令人吃惊的是,老牌保险公司中国人寿代理人渠道也已经被平安超越。2016年,代理人在三大渠道中的权重只有69%。对银保渠道的依赖达27%,而平安只有6%。

3)内含价值#知识点#

由于中概公司的偏好,大家对Non-GAAP普遍有所耳闻。使用Non-GAAP有相当的合理性,剔除“股权激励成本”等非现金支出可以让投资者更真切地了解企业运营绩效。但视频网站剔除版权成本摊销、物流公司剔除固定资产折旧则有误导之嫌,您的版权内容、自建物流网络都是重金砸出来的,剔除摊销、折旧岂不等于零成本使用?

如果说Non-GAAP修正的是利润,内含价值修正的则是资产。比如新浪、微博市值分别为50亿美元和110亿美元,前者持有后者49.9%股权并享有75%投票权。也就是说新浪“内含微博价值“比市值还高。这种“奇景”必然导致资本大戏(详见虎嗅3月3日文)。

一般企业只有在特殊情况下,修正资产的必要性才会突显(比如新浪),保险公司则不然,因为保单的内含价值无法反映在资产负债表中。比如2016年买收一张寿险保单,收入一笔现金。但在未来几年、十几年、甚至几十年,这张保单的主人会一直续费,给保险公司带来源源不断的现金流以及利润。当收购或者参股一家保险公司时,不能只看它公大楼、账面现金,更要关心握有多少保单、关心这些保单的“内含价值”。

因此,内含价值才是保险公司最重要的KPI。

2010-2012年,中国人寿内含价值稳压平安一头,但优势逐渐缩小。2013-2016年,两家内含价值你追我赶,平安一度超过国寿。截至2016年末,国寿、平安内含价值分别6521亿和6337亿,国寿领先2.3%。

值得关注的是,国寿、平安“内含价值”与市值相当接近:中国国寿最新市值为6820亿,仅比内含价值高4.58%;中国平安最新市值为6597亿,比内含价值高4.10%。

原来,中国最棒的两家保险公司,在资本市场竟然按内含价值被估值。

平安为什么被低估

通过以上分析,中国人寿、中国平安都是价值投资的绝好标的。与国寿相比,平安被明显地低估了。有三个方面的原因:

一、国寿数十年享受“龙头股溢价”,许多人出于“惯性”认为国寿估值应当更高。其实单就保险业务而言,国寿仅保单内含价值微弱领先,创收能力、渠道能力已不及平安。

二、平安囊括多项业务,不利于投资机构估值。中国平安保险业务几乎与国寿旗鼓相当,估值比国寿差220多亿基本合理。但加上平安银行、平安证券、陆金所之后整个估值比国寿少220多亿就蹊跷了,难道这三块业务的估值是负的?

三、国寿流通盘远小于平安,持股68.37%的国寿集团成为股价的“定海神针”。而中国平安第一大股东卜蜂集团持股比例仅为13.44%,流通盘市值超过5000亿。

总之,中国人寿、中国平安都是良好的价值投资标的。特别是中国平安,考虑银行证券、互金三块业务的“内含价值”,这家上市公司至少被低估了1000亿。

本篇思维导图,供你回顾全文内容——

(点击可查看大图)

评论