/ 文房四宝 /

文房四宝中的笔、墨、纸、砚,笔居首位,可见古人对书写工具的重视程度。

毕竟巧妇难为无米之炊,墨客难行无笔之文。(后半句是我自己加的)

这一点从晨光文具(代码:603899)的收入构成也可以看出来。

目前,晨光是国内最大的文具及办公用品公司,市值约160亿,2016年的收入为47亿。

其中书写工具贡献16亿元,占总收入的35%,是公司最大的收入来源 。

早期的书写工具,例如毛笔,是需要去蘸墨水的,而如今是将墨水贮存在笔里面,被称为贮水笔(Reservoir Pens),钢笔和圆珠笔都包含在内。

江湖上有传闻,早在文艺复兴时期,达芬奇就已经设计出了钢笔,但在翻了无数的墙之后,我并没有找到他的设计手稿,对这个说法我保留怀疑态度。

而有确凿证据、可追溯起源的说法是第一支钢笔由一位罗马尼亚人发明,他在1827年5月25日拿到了专利证书。

钢笔的笔尖在粗糙的纸面上非常难以书写,于是一位美国人在1888年进一步想出了用圆珠作为笔尖的设计,也就是圆珠笔的雏形。

根据墨水的性质,圆珠笔可以被分为油性圆珠笔、中性圆珠笔和水性圆珠笔。晨光文具的招股说明书里提到过,中性笔是我国的消费主流。

除了图中所说的手感和质量的因素,中性笔之所以受欢迎,还与汉字的造型特点有很大干系:

中性笔更容易写出笔锋和棱角。

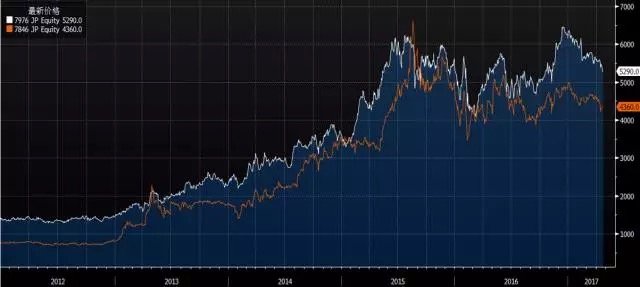

然而适合写汉字的中性笔却是日本公司发明的,当前日本三大制笔巨头分别是百乐(Pilot)、三菱(uni / uni-ball)和斑马(Zebra)。其中斑马在中国的部分产品是代加工,是一家私有企业;而百乐和三菱在中国并没有代工厂,两家都是上市公司,股价都在2013 - 2016年期间翻了好几倍。

下图中白线是三菱,橙线是百乐。

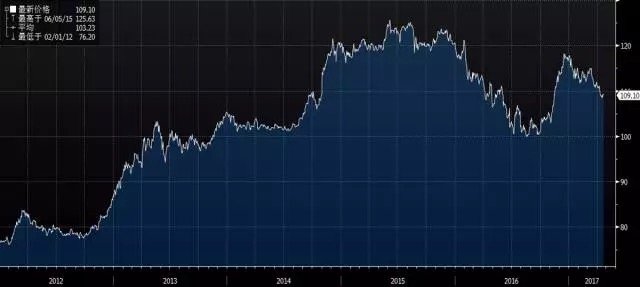

2012年年底,安倍当选日本首相之后推出了一系列刺激经济的政策,让日元加速贬值。美元兑日元从最低的77,一度上涨至最高的126,贬值幅度高达60%以上,直到2015年年末美国加息,趋势才有所转变。

以外销为主的日本制笔企业是日元贬值的最大受益者之一,例如前面提到的百乐,公司的收入超过50%来自海外市场。

/ 创新与山寨 /

在三钱二两看来,日本的笔之所以能远销海外,关键还是技术过硬:

1979年,三菱发明了世界上第一支使用水性墨水的圆珠笔。

1982年,樱花公司(Sakura)发明了中性墨水,至今我国中性笔使用的高质量墨水都仍是从日本进口。

1994年,百乐发明了名为Hi-Tec-C的三点承托式笔尖设计,并被我国各大制笔厂商所借用。

所以,日本制笔企业能够凭借技术享受品牌溢价。

在天猫上,同样是0.5mm的中性笔,晨光的单价是0.96元,百乐的单价却高达13.5元。考虑到晨光Q7的书写距离只有四百米,而百乐P500的书写距离能够去到两千米以上,实际的单价差距会缩小许多,但仍高达2.8倍。

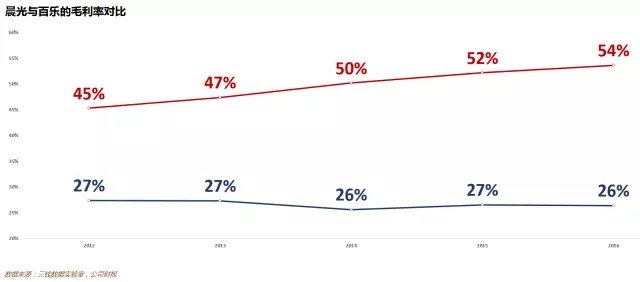

反映到财务数据上,就是百乐的毛利率能做到50%以上,远非晨光的26%可比。

那么,国内的文具公司为什么不去做黑科技研发?

原因就是山寨货太多,让研发成为了一件得不偿失的事情。

由于圆珠笔山寨与真品之间的区别非常细微,大部分消费者无法、也无意愿去分辨真假,即便是专家上场,也需要用到放大镜。

曾经江湖里有一家名为深圳三菱(szuni)的厂商,其山寨水平之高令人发指,让真正的三菱公司闻风丧胆。

放一张对比图给你们感受一下:

于是深圳三菱成为唯一一家被告到法院的山寨厂商。

试着想象如下场景:

你花费重金研发出一款好用到没朋友的中性笔,一推出市场就火到不行。当你美滋滋地以为自己要开始躺着赚钱之时,第二天就发现各地充斥着大量假货,最终可能连研发费用的零头都赚不回来。

认真做研究这种赚吆喝赔买卖的事情,谁肯干?

更何况,与各路IP合作的方式明显更加省时省力。

/ 渠道为王 /

然而,我国的制笔行业并非没有条件走出这个怪圈。

在幅员辽阔的神州大地上,要想将假货的影响降至最低,唯一的方法就是尽可能地把渠道掌控在自己手中,保证绝大部分的零售终端店的货源都是正品。

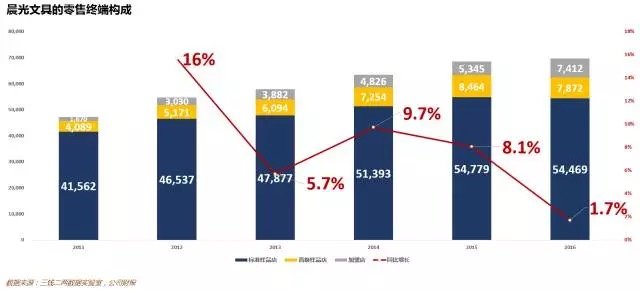

晨光最引以为豪的正是超强的线下渠道,其中包括54,469家标准样板店、7,872家高级样板店、7,412家加盟店以及3,013家办公店。

这些总数超过7.2万家的零售终端店,就是晨光未来能够对山寨货理直气壮地说“不”的本钱。

但如果除去那3,013家办公店,只看文具店,会发现新店的增速实际已经下降至不足2%。

这不禁让人思考,传统文具店的数量是否已经非常接近市场容量的极限?

做为应对,晨光为自己选择了两个方向:

一是通过“科力普”这个品牌全面打入办公用品市场,虽然竞争激烈,并且由于客户都是些大企业,导致议价能力比较差,但胜在市场够大,2016年已经做到5个亿,同比增长127%;

二是通过“晨光生活馆”等精品文具店进行消费升级和打造品牌,去年也贡献了1.5亿的收入,同比增长169%。

但说实话,这个门店的形象实在是无法让我联想到“精品”二字,进店体验的欲望极低。

没有对比就没有伤害,放一张无印良品的门店照片给大家感受一下:

另外,晨光的研发支出占比每年都在下降,期望公司短期内弄出什么逆天产品,是不太现实的一件事情。

如果对文具品牌公司特别感兴趣,那么市盈率只有14倍的百乐(代码:7846.JP)其实非常值得深入研究。

因为这种小而美、却同时拥有全球市场的消费品公司,正如我们之前提到的Moleskine一样(一款笔记本,为何年销十亿?),往往是绝佳的被收购对象。