写在前面

中国人寿、平安人寿近年来稳居国内人寿保险收入与规模前二,而第三名则在几家公司间时有摇摆。2016年,这个名次给了安邦财险,其当年全年寿险总保费收入为3305亿元。为什么一家成立于2010年的人寿,能异军突起杀进前三?

如何异军突起,其实是问了三个问题:

安邦如何快速崛起?关键节点是什么?

崛起过程中,用了怎样的核心商业模式?

安邦的核心资产是什么?

近期围绕着金融巨鳄安邦保险的崛起与去向,坊间与媒体有许多争议。

本文无意介入类似讨论,只以安邦近年来公开的年报与数据,从数字与事实里去看它的业务轨迹。

安邦保险成立于2004年,属综合性金融控股集团,业务范围涵盖寿险、财险、意外险、健康险、养老险、银行及资产管理。截至2016年末,安邦寿险、财险、和谐健康保险、养老保险,总资产分别达到1.45万亿、7954.5亿、2488亿和285.2亿。此外,2011年获得控股权的成都农商行总资产亦达6731.5亿。安邦旗下五大金融机构总资产合计达3.2万亿。

安邦官方网站上列出的集团架构,安邦寿险排列第二

成立于2010年6月的安邦寿险是安邦集团的旗舰之一,许可经营项目包括人寿保险,健康保险,意外伤害保险等各类人身保险业务及上述业务的再保险业务。目前已开业的省级分公司有19家(北、上、津、深、苏、鲁、浙、豫、湘、黑、吉、辽等)。

资产膨胀速度骤降

安邦人寿成立于2010年6月23日,注册资金37.9亿元,2010年末实收5亿元。到2016年末超过1.45万亿。6年增长2870倍,年均复合增长377%。

把安邦人寿2010年成立时与2016年末的总资产放在一张图上有些棘手,大致是下图的样子。

2010年成立时,安邦人寿总资产仅相当于中国人寿的万分之3.6,到2016年末,相当于中国人寿的53.9%。

“飘风不终朝、骤雨不终日”,进入2016年安邦资产膨胀的速度终于降了下来,而且是断崖式下降:总资产增速从2015年的668.3%降至57.6%。

资产膨胀的两大动力

安邦人寿总资产膨胀有两个动力,一是增加净资产,二是提高负债率。

截至2016年末,安邦人寿净资产较2010年成立时增长153倍,年均复合增长率231.6%。

2014年、2015年净资产增加最快,经过两年的极速膨胀,安邦人寿净资产从42.6亿增至689.4亿。主要来自增资和净利润——2014年、2015年分别增资80亿和190亿(全部来自安邦集团),两个财年净利润合计282亿。

在增加净资产的基础上,安邦人寿不断提高资产负债率——从成立之初的1.1%到2016年末的94.3%。

2010年以来,国寿、平安总资产负债率各自保持恒定(平安比寿国高几个百分点),安邦人寿后来居上,2016年末达到94.3%。

万亿资产的结构

安邦寿险1.45万亿总资产可这样划分:类货币、回收金额确定的债权、收益不确定的投资及其它非流动资产。

1. 类货币

货币资产包括现金、定期存款及“存出资本保证金”,可视为无风险资产,它的多寡在在一定程度上与对外投资能力成正比。

2016年末,安邦寿险类货币资产合计达2294.7亿,占总资产的15.8%。其中,现金从年初的725.4亿增至年末的1306亿,定期存款从年初的472.5亿增至年末920.5亿。

2013年末,账面现金余额仅为25.7亿。其后的增资及利润留存,令安邦人寿手握的现金一年创出一年高度,2014年末为215亿、2015年末达725亿、2016年末超过1300亿。

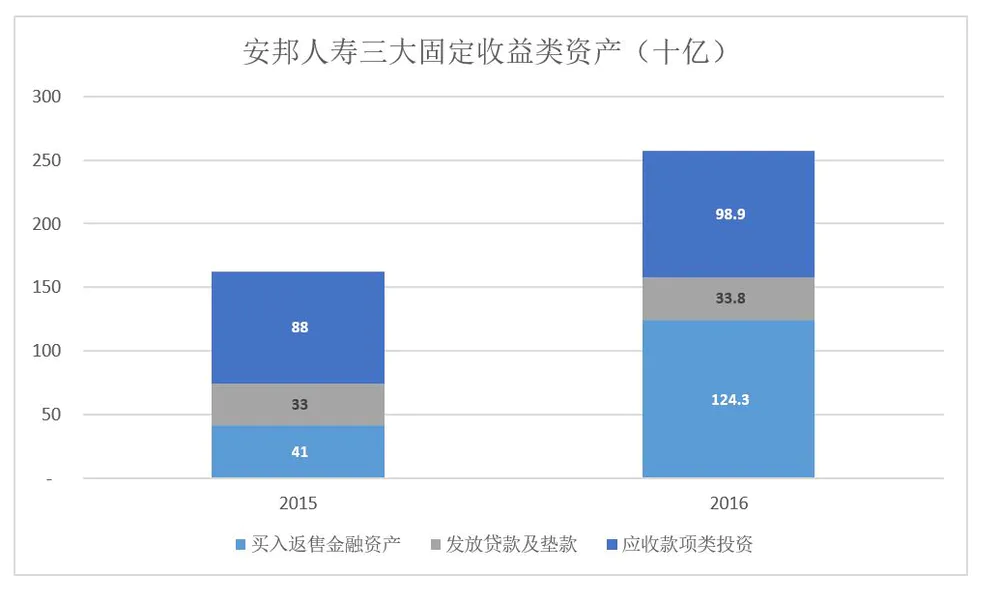

2.固定收益类资产

总资产中的“应收款项类投资”(主要是持有境内外子公司的债权)、发放贷款及垫款(其中257亿为个人贷款)、买入返售债券等债权(全部为债券),除非对方违约,未来可回收的金额是确定的。

2016年,安邦人寿固定收益类资产总额达3121.5亿,占总资产的21.5%。其中占比最大的是“买入返售金融资产”、“发放贷款及垫款”、“应收款项类投资”,三类资产余额分别为1243亿、338亿和989亿。

安邦人寿固定收益类资产还包括持有到期投资(政府债券、金融债券、企业债券)、保户质押贷款,2016年末两类资产余额分别为364亿和188亿。

3.非固定收益类资产

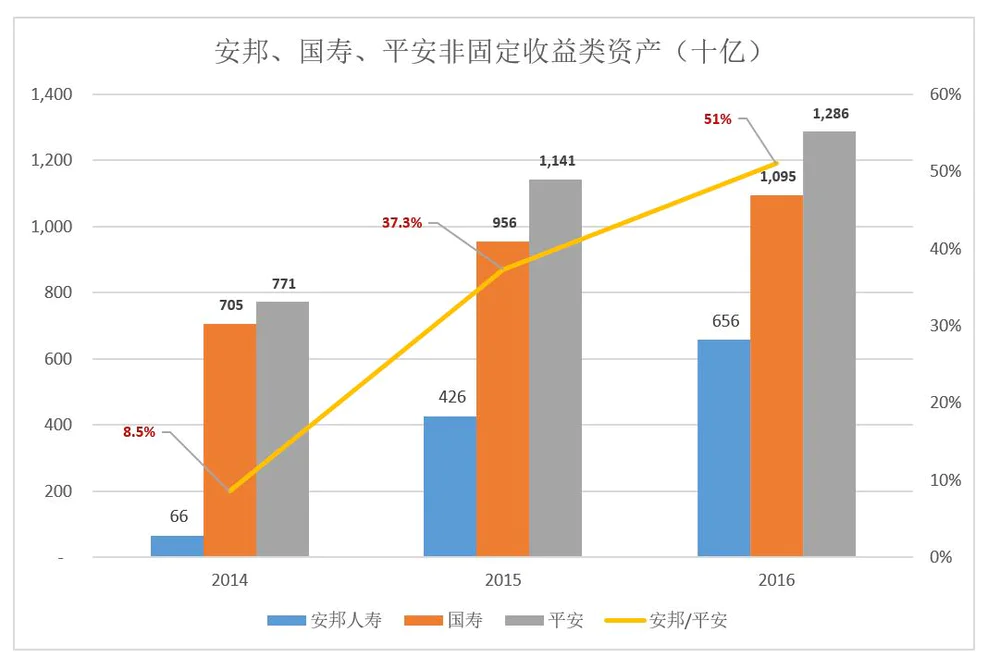

顾名思义,非固定收益类资产的价值存在不确定性,持有这类资产图的无非是更高的收益。

安邦寿险非固定收益类资产主要为“以公允价值计量且变动计入当期损益的金融资产”、可供出售金融资产、长期股权投资。2016年末,三项资产余额分别为3233.4亿、2433.3亿、897.9亿,合计6564.6亿(同比增长54.2%),占总资产的45.8%。

尽管存在不确定性,但此类资产的安全性尚可:3233.4亿“以公允价值计量资产”中2222.6亿元为债券、563亿为股票;2437.8亿可供出售金融资产包含1334.9亿债券、134.3亿基金及252亿股票。897.9亿长期股权投资中,包含持有民生银行的股票(以302.5亿入账)。综合来看,安邦人寿持股账面值合计为1117亿。

4.非流动资产

安邦人寿非流动资产包括独立账户资产、无形资产、投资性房地产、固定资产等项。2016年末总额超过1940亿(同比增长45.4%),约为总资产的13.4%。其中1057亿“独立账户资产”的损益与安邦寿险无关。

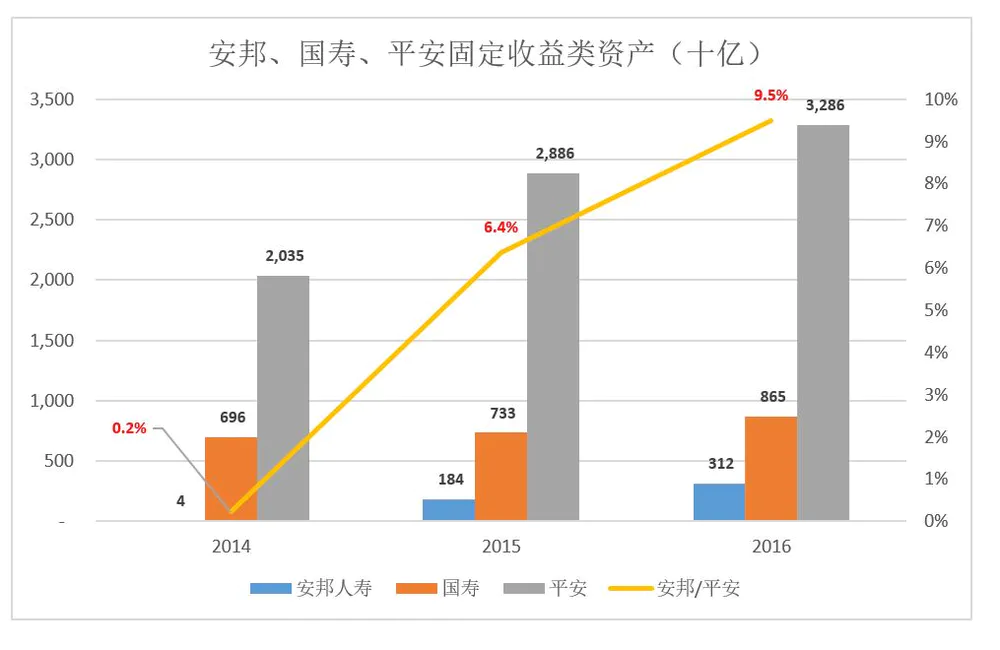

5.对照友商看风险

与平安、国寿相比,安邦固定收益类资产规模有很大差距。截至2016年末,安邦固定收益类资产总额为3121.5亿,国寿超过8648亿,平安高达3.3万亿。安邦仅相当于平安的9.5%。

说到非固定收益类资产规模,安邦与平安、国寿的差距小了很多。截至2016年末,安邦人寿非固定收益类资产总额达6565亿,相当于平安的51%。

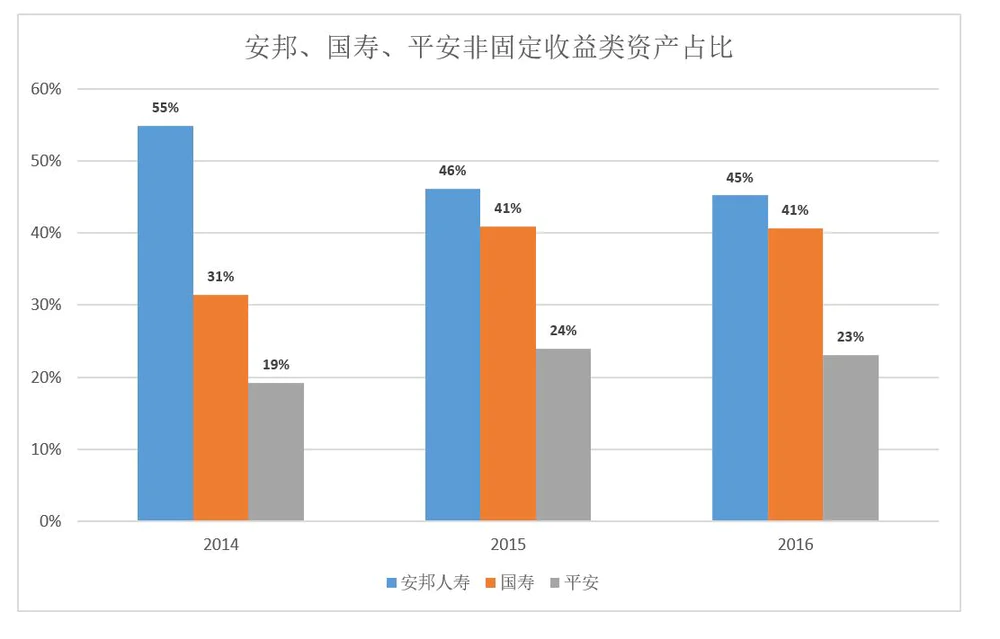

截至2016年末,安邦人寿非固定收益类资产占到总资产的45.2%,而平安仅为23.1%。安邦人寿非固定收益类资产占比偏高,高收益是问号,高风险是惊叹号!

保险业务

1)已赚保费

安邦、平安都是国寿的追赶者,只不过安邦的势头更猛。2012年,安邦已赚保费仅相当于国寿的1.6%,到2016年已达国寿的47.4%。同期,平安已赚保费从国寿的24.6%攀升到67.6%。

2016年,国寿、平安、安邦已赚保费分别为4262亿、2881亿和1364亿。

(注:已赚保费=保费收入-分出保费-未到期责任准备金)

安邦人寿保费收入不是平滑增长,在短短的历史中有两次跳跃式增长:2012年已赚保费从1.03亿增至12.4亿,同比增幅1111%;2014年已赚保费暴增至528.8亿,同比增幅3764%。而2013年、2015年的同比增幅分别为10%、19%。

按照“安邦周期率”,2016年当再次暴增,果然增幅达到116%,不过比起2014年差得太远。

这才叫天上一脚,地上一脚,不可理喻。

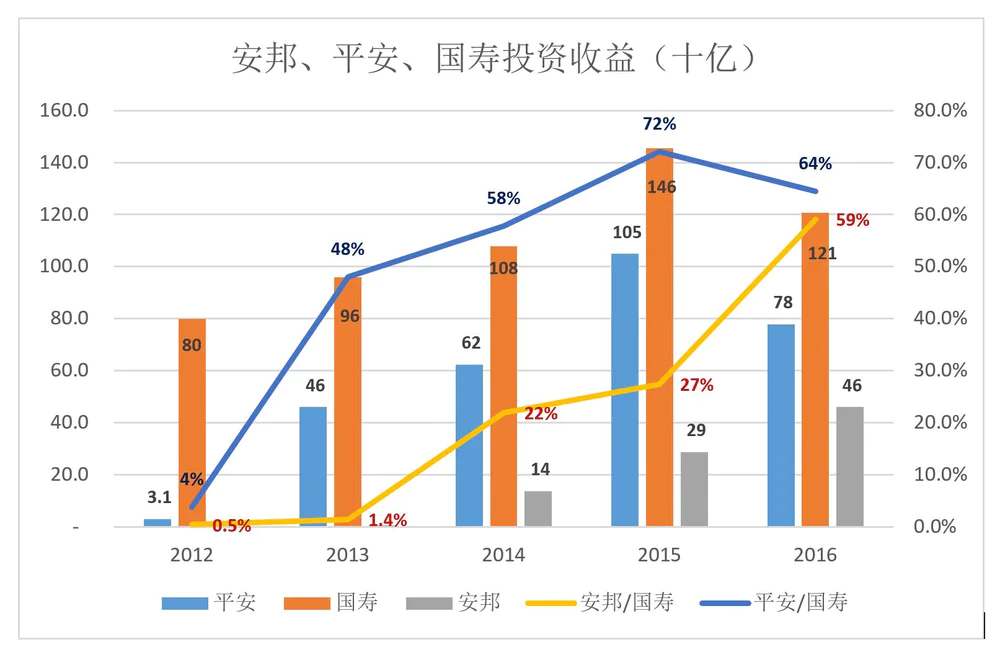

2)投资收益

安邦、平安、国寿在投资收益领域的态势与保费收入如出一辙:追赶国寿、安邦更猛。

2012年,安邦投资仅相当于国寿的0.5%,到2016年已达国寿的59.1%。同期,平安投资收益从国寿的3.9%攀升到64.4%。

2016年,国寿、平安、安邦投资收益分别为1208亿、779亿和461亿。

3)内含价值

虎嗅《平安VS人寿案例》分析了两家公司的内含价值并告诉读者:内含价值才是保险公司最重要的KPI。因为保单的内含价值无法反映在资产负债表中。比如2016年买收一张寿险保单,收入一笔现金。但在未来几年、十几年、甚至几十年,这张保单的主人会一直续费,给保险公司带来源源不断的现金流以及利润。

在中国资本市场,国寿、平安基本上是按内含价值被估值:国寿最新市值为6820亿,比内含价值高4.58%;中国平安最新市值为6597亿,比内含价值高4.10%。

值得关注的是:作为一家人寿保险公司,安邦人寿并没有披露内含价值。

渠道及产品

1)安邦度重依赖银保渠道

保险公司主要通过三个渠道销售产品:个险代理人、银保、团险。

建立、培养、管理庞大的代理人队伍绝非一日之功,无法速成。所以平安、人寿的百万代理人团队是他们最大的本钱。

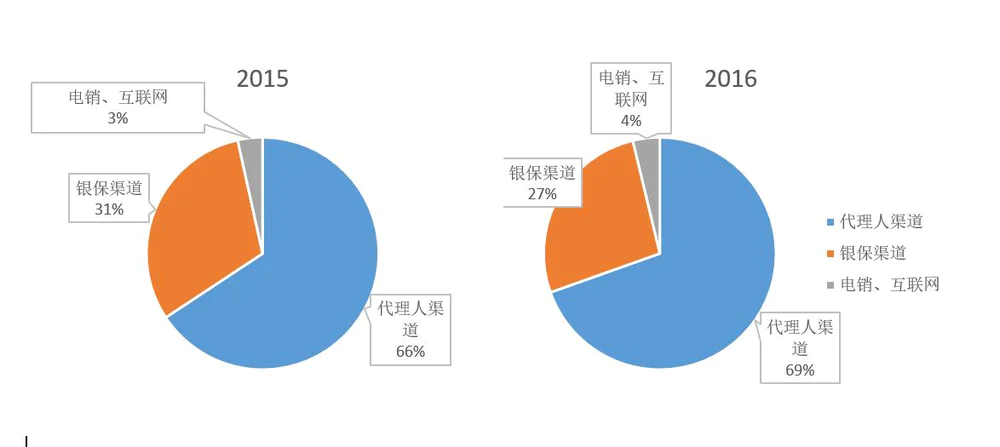

上图为国寿2015年、2016年三大渠道各自权重。

上图显示中国平安2015年、2016年三大渠道的权重。截至2016年末,个险代理人规模达111万。

令人吃惊的是,老牌保险公司中国人寿代理人渠道已被平安超越。2016年,个险代理人在三大渠道中的权重只有69%。对银保渠道的依赖达27%,而平安只有6%。

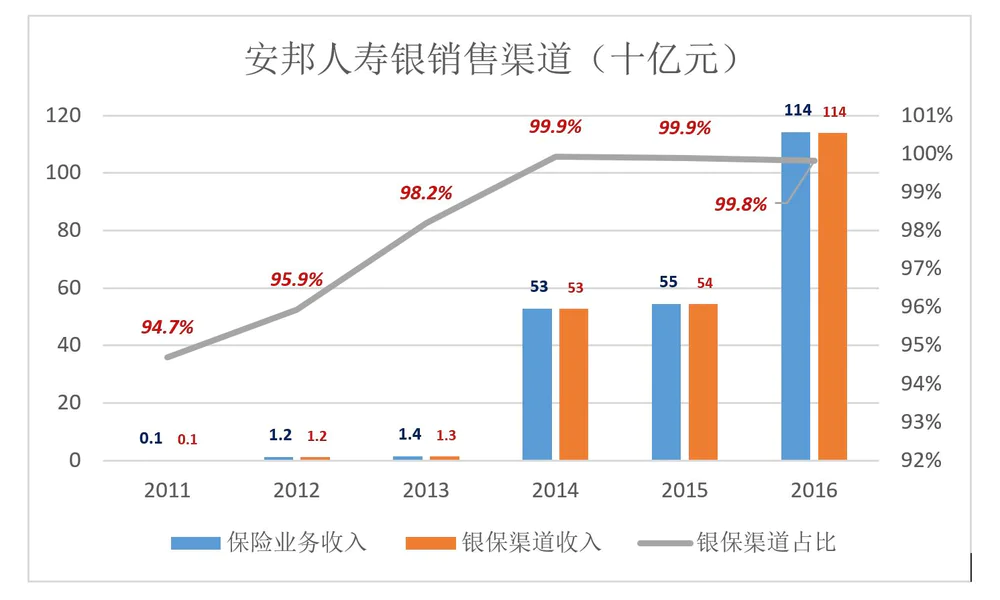

研究安邦人寿的销售渠道根本无需图饼图,因为银保渠道占比接近100%!

银保渠道提供的服务远不代理人但门槛低,因此成为新兴保险公司最喜欢走的捷径,安邦人寿也不例外。

在实际执行中,银保渠很容易出现对消费者的误导:大爷、大妈去存款结果被忽悠买了保险。

2012年以来,保监会、银监会多次发起对违规现象的清理,银保渠道将长期保持对政策的敏感。

2)没有自建渠道的安邦

购买寿险本质上属于长期投资,保险代理人不应该“卖完就闪”而是要成为客户的“老朋友”,不仅可以提供周到的后续服务还可以“伺机”将更多的保险产品卖给用户。银保渠道在服务、促成“复购”等方面远逊于保险代理人。

安邦人寿通过银保渠道获得保单的费率约为3.1%~3.2%。2016年此项支出高达36.86亿元。

尽管通过个险代理人获得保单的成本不见得比银保低,但代理人提供的服务好、复购机率大,更重要的是:代理人为自建渠道,可以起到“护城河”的作用,而银行永远是人家的。

保监会和保监会要求每家银行只能与不超过3家保险公司进行“银保合作”。至于哪三家,自然首选佣金高的。2016年,安邦砸给银行近37亿,用这笔钱可以养一、二十万的代理人队伍了。

3)拳头产品被下架

2017年5月5日,保监会发布监管函称:“安邦长寿安享5号年金保险”产品通过生存金返还设计形式,将消费者所缴保费大量快速返还,把长期年金保险“短做”,实际做成两年期业务以规避相关规定;而“安邦e起赢两全保险(万能型)”产品中的中短存续期产品因董事会决议无总精算师签字而不符规定。

保监会叫停了以上两款违规产品并对安邦人寿处以3个月内禁止申报新产品的处罚,并要求安邦人寿高度重视产品开发管理方面存在的问题,对产品开发管理工作进行整改。

公开资料显示,在“安邦长寿安享5号年金保险”的产品介绍中提到:购买该产品后,第一、第二个保单年度末返还200%基本保险金额;自第3个保单年度末起至第15年止,每个保单年度末按基本保险金额的10%给付“生存年金”。因此保监会有“把长期年金保险做成两年期业务”、”产品设计偏离保险本源“之说。

此外,“安邦e起赢两全保险(万能型)”产品报备材料中的中短存续期产品董事会决议无总精算师签字,不符合《中国保监会关于规范中短存续期人身保险产品有关事项的通知》第四条的规定。上述产品已被停止使用,自本监管函下发之日起三个月内,禁止该公司申报新的产品。

公开资料显示,2014-2016年,“安邦长寿稳赢1号两全保险”这款产品的原保费收入占比分别达到84.66%、75.47%、66.74%。这款以“两年内保息返本、满两年后年化收益可达4.7%,满五年后年化收益可达5.8%”为卖点的产品。

看来“安邦长寿安享5号年金保险”是“安邦长寿稳赢1号两全险”的“接力产品”或者叫“2.0版”,奈何被保监会叫停。

目前,安邦人寿官网“银保产品”页面是一片空白,而且将空白至少三个月!

银保产品下架,三个月内不得申报新产品,而已售产品的按约给付不能停,安邦人寿短期内将面临一定的现金流压力。

设计比友商更诱人的产品(但越过“红线”)、砸佣金将数以万计的银行网点变成“保险销售据点”、引人侧目的“跨境扫货”……安邦赖以快速扩张的种种套路似乎都遇到了瓶颈。

最后,一张脑图来回顾全文(点击可查看大图)

评论