体育赛事IP创业难点在哪儿?

一个MMD搅动整个武术圈。

体育赛事自带流量,关注度高,但创业过程也是比较艰辛的,做大不易,盈利更不易。自2014年10月20日,国务院印发《关于加快发展体育产业促进体育消费的若干意见》即46号文以来,政策始终积极推动中国体育产业发展。体育创业也进入一个小高潮。但在资本寒冬下,体育创业项目死的也不少,尤其是体育赛事,能够打出影响力的就更少了。体育赛事创业的难点在哪里?

虎嗅观点

一、体育赛事IP是体育产业链的核心,需要长时间的积累。

无论是俱乐部IP、运动员IP,还是周边的赛事经纪、训练营、设施与场馆、体育媒体与社区、体育用品及装备等体育创业方向,都需要依附于若干个核心的体育赛事IP。同时,体育赛事IP的打造也是体育创业中最难的一环,发掘需求、组建联盟、制定规则、拓展受众群、商业开发等环节都极具挑战性。从国际足联世界杯、欧锦赛、欧冠、NBA、NFL等国外顶级赛事IP发展历程看,都经历了至少几十年的积累。

二、成为大型体育赛事必须结合情感元素。

构建体育赛事IP的过程与企业打造生态圈的过程类似,都需要培养受众、形成有吸引力的赛事产品、发展上下游产业链、引入各类服务机构来增强吸引力等等。

比企业打造生态圈更难之处在于,赛事没有出现之前,普通受众往往没有明确、具体的需求,体育赛事IP的打造需要更关注受众的兴趣与情感因素,需要考虑如何引发受众的兴趣与情感共鸣,通过满足兴趣来吸引受众,通过情感来维系和扩大受众群。情感由兴趣衍生而来,往往是对运动的情感、对赛事与俱乐部的情感或者对相关文化的情感。例如,最近几年来中超火爆,除了政策、大牌球星等因素影响,还有一个重要因素是足球俱乐部与地域文化紧密结合,增强了同一地域内球迷的文化认同。

三、目前顶级赛事都已被足球、篮球、橄榄球、网球等受众群较高或影响力较大的运动项目占据,且极具稳定性。

在这些影响力巨大的赛事之下,“足蓝高网”这些热门领域留给创业者创办赛事的空间很小。例如已经有十几年历史的回龙观足球联赛,受众群体一直很难扩大。目前的创业方向主要有几方面:受众群不大但增速较快的领域,如跑步健身、极限运动、搏击等领域;受众参与度高的项目,如乒羽、骑行、游泳、桌球等;另外,如果项目受众群较小但受众层次较为高端,也会有一定商业潜力,赛车和高尔夫就是这样的逻辑。

创业公司切入体育赛事IP,更适合创立参与型赛事。参与性赛事有受众的参与,可以形成口碑传播,也可以通过参与来形成一定收入来源;观看型门槛更高,需要形成稳定的赛事,需要有规模较大的场地和转播渠道,对资本实力要求比较高。这类赛事适合有资金、传播等资源的企业。

四、体育赛事自带流量,影响力大,但受到成本限制,不易形成高利润率。

从收入来说,广告和赞助是收入的大头。但赛事众多,而且如今媒介众多,分割了流量与关注度。合适的赞助商则主要是消费品、金融等领域的大型企业,赛事组织方对于品牌商的议价能力并不高。从成本的角度,对俱乐部的分成、运动员的高薪等等都是很大的成本负担。

行业速览

从行业主体和变现模式看,体育赛事生态圈包括对该赛事感兴趣的受众、俱乐部、运动员、广告商、媒体等。体育赛事IP的变现模式主要是广告赞助、转播费、门票出售、品牌授权、周边商品等。俱乐部是体育比赛的重要提供方,收入主要来自转播权、广告赞助、商品授权、比赛日门票、球员转会等方面,投入端的主要支出为球员教练及管理人员的工资、青训投入、转会支出、场馆及营销支出。

从行业规模看,数据显示,2015年国内赛事门票收入仅为3亿美元,而美国达到100亿美元,差距较大;与电影票房收入相比,美国的赛事门票收入与电影票房收入相当。2015年,中国市场电影票房收入达70亿美元,远超过赛事门票收入。从这个角度看赛事门票收入有提高的潜力,但有赖于赛事的吸引力增强。

从顶级赛事看,福布斯发布的2015体坛赛事品牌价值榜显示,全球TOP10分别是:超级碗、夏季奥运会、冬季奥运会、国际足联世界杯、摔跤狂热、NCAA男篮四强赛、Daytona 500(赛车)、欧足联欧洲冠军联赛、学院橄榄球季后赛、职棒大联盟世界系列赛。国内方面,体育赞助价值评估课题组评选出的2017年中国最具赞助价值体育赛事显示,前十分别是中超、CBA、北马、中网、全运会、上海国际马拉松、厦门国际马拉松、足协杯、NBA中国赛、F1中国大奖赛。

从国内企业的布局看,目前国内体育领域大企业更多是在收购体育赛事转播权,对IP的打造并不多。腾讯拿下了NBA在中国的转播权;乐视体育曾购买囤积了310多项内容版权。

每年1.6万场赛事版权,涉及足球、篮球、网球、高尔夫、赛车等22个体育大项;苏宁收购了中超联赛新媒体全场次独家版权,四年亚足联所有赛事在中国内地的全媒体版权和信号制作权,以及西甲、英超、德甲的全媒体版权;万达围绕IP做商务开发:成为国际足联的顶级赞助商,打造中国杯赛事;成为国际篮联2016-2033年的全球独家商业合作伙伴;旗下盈方体育成为世界羽联全球独家商业合作伙伴,获得从2017年到2025年世界羽联主办的所有国际比赛的全部商务开发权;获得在中国举办世界马拉松赛大满贯赛事的独家权益。阿里体育目前正创立自己的赛事IP,如创办WESG和精武门。

文章标题:《京东走进的那个良夜,有点儿黑》

作者:秋源俊二

京东盈利了,财报显示今年一季度净利润达到14亿元人民币,刺激股价攀高,市值已经接近百度。然而盈利是否稳定?是能实现持续性盈利,还是只是昙花一现?虎嗅作者秋源俊二的文章《京东走进的那个良夜,有点儿黑》,在分析了京东的净营运资本、流动资产、流动负债等财务数据后认为,流动资产占比总资产,在最近几期,基本维持在百分之六十几;而流动负债占总资产比,则从44%直线飙升为65%;这个运营数据至少说明了,流动资产快要覆盖不住流动负债了。

如果继续下去,可能出现流动负债击穿流动资产情况。与此同时,应收账款占总资产的百分比却一直出现下滑,京东可能通过提前结账,让供应商让出折扣,继而实现盈利。

以下是文章部分内容摘录:

盈利主要来源不是京东本身经营状态变好了,而是京东采取了正确的金融手段,债务置换,这个够他吃几年。

看过很多案例,尤其是企业开始玩财技、玩金融,最后下场多半都不太好。希望京东不是这样的企业。

最后:申明一下,这不是看空京东。

刘强东,始于中关村电子市场,非典试水网上商城,经历苏宁国美线下大战、电子大卖场衰退;转折于09年,烽火燃起,引进风投,全面转型;战当当、拼易趣、挑淘宝,踩着无数乐蜂网、聚美优品、唯品会身体,一步步走上今天的辉煌与强盛,哪一步不是短兵相接、白刃相见?

这么多年,京东从没有走过捷径或者岔道。

如果京东只是通过挣差价、提高毛利率,然后获得盈利,我觉得这才是把京东看扁了。例如当当网,基本逐渐消退市场。

但京东开始玩“债务置换”,靠财技实现盈利,进而市值做大,进而外界才有了“脚踩百度,比肩阿里”这样的说法。

京东最近的盈利,并非基于业务态势,发生根本好转。希望京东不要温柔地走进那个良夜。

京东的战略,应该不是通过差价盈利,而是可能把京东商城,作为一个基础业务,以此带来各种商业,类似于QQ对于腾讯、电商对于亚马逊。他们本质上,不会通过“挣差价”的方式做生意,那是“卖货郎”、“种庄家”人的思维。

基础业务起来了,获得绝对优势和垄断地位。

那么,向上可以学习好市多(Costco)通过会员制度盈利;向下可以通过沃尔玛那样,自营部分业务(京东最近开始生产3C板块的冰箱);中可以学习腾讯和亚马逊模式;左可以学习蚂蚁金服,USP第一次资本,通过物流、金融挣钱;右可以通过开发新的技术或者新业务。

京东商城只是帝国基石,盈不盈利不重要。这才是京东要思考的地方,京东到现在,为什么要释放盈利信号,是让那些一直逼逼“京东亏损”不挣钱的人闭嘴,别逼逼了。

但是必须明白,这次京东盈利,不是经营状态发生了质的飞跃,而只是一个策略而已,改善一下财务数据,让其好看点。

这是文章要揭露的地方,也是表达的核心。也是让大家看明白,我所理解的“真相”。

相对而言,我更关心京东的商业模式、行业竞争情况、公司老板刘强东等治理层、管理层的职业品德,而不是京东的这一点九牛一毛的盈利。

比如百度,就靠搜索竞价排名挣钱;腾讯,通过微信和QQ,为基石,在游戏、广告等等领域挣钱;阿里,则是通过平台收税似的提成;亚马逊,以电商为基石,通过云业务、智能设备(阅读器Kindle、语音助手Echo等等)将前景明了;

京东呢?还是和前两年一样,金融业务和物流的变化不大,只是强壮了而已。商业模式包括战略方向,仍然前景不明。

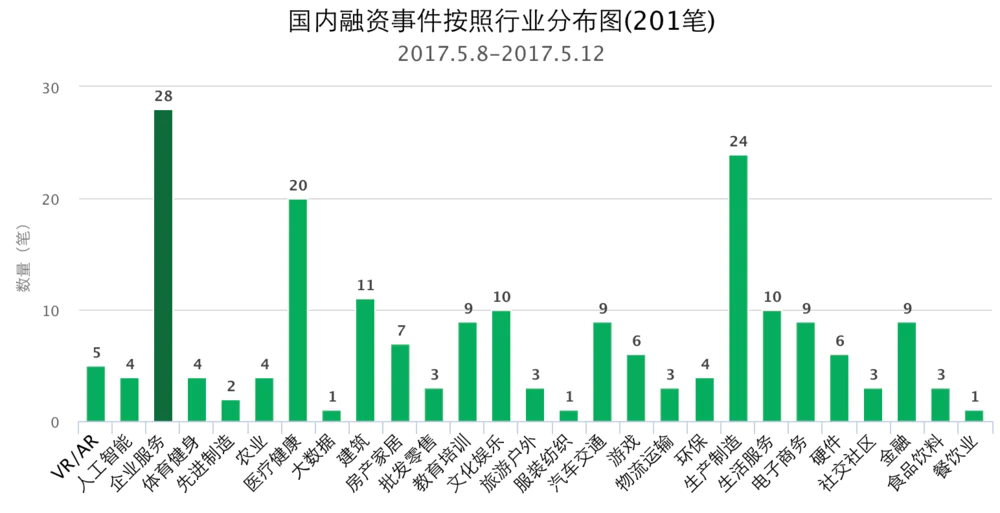

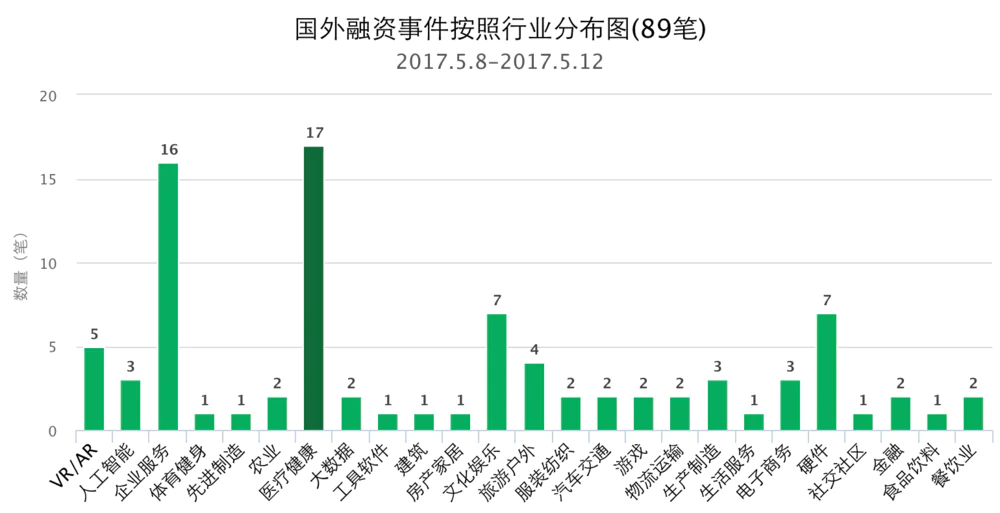

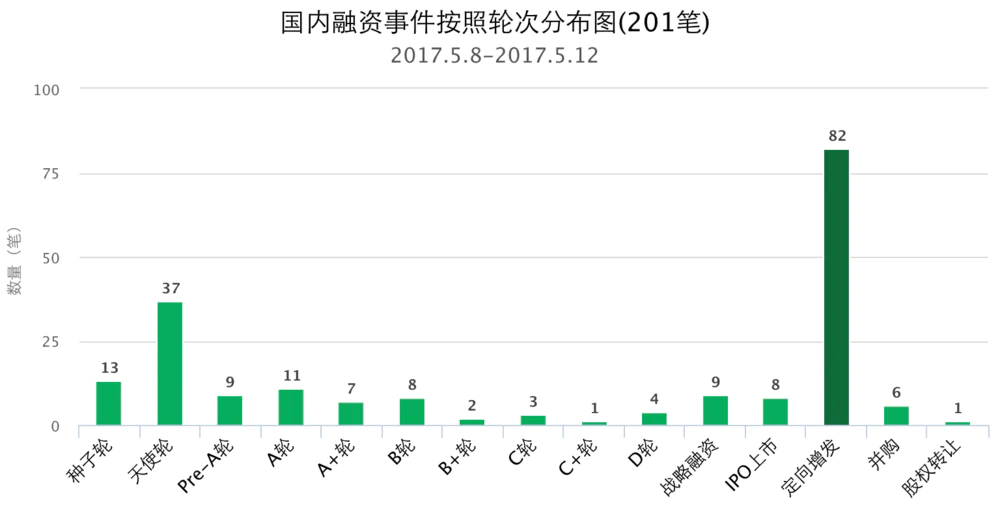

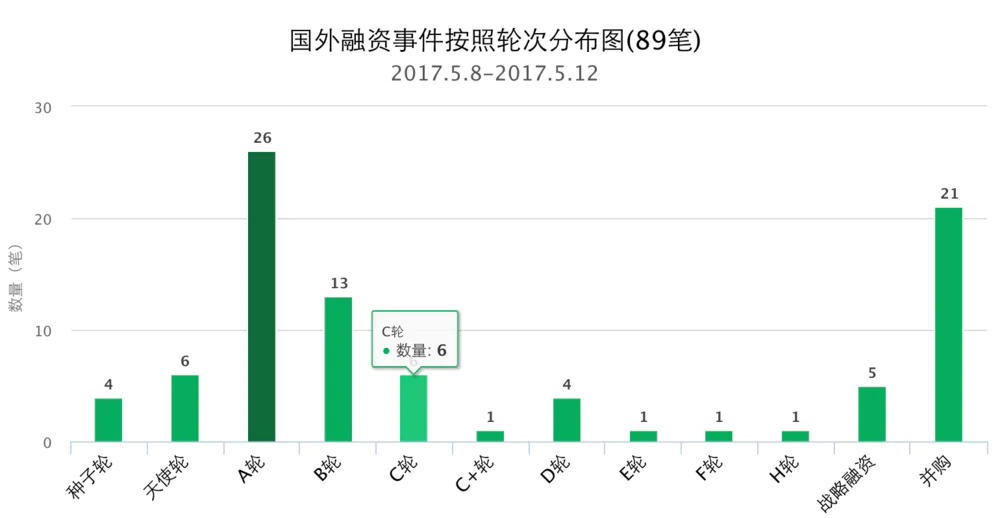

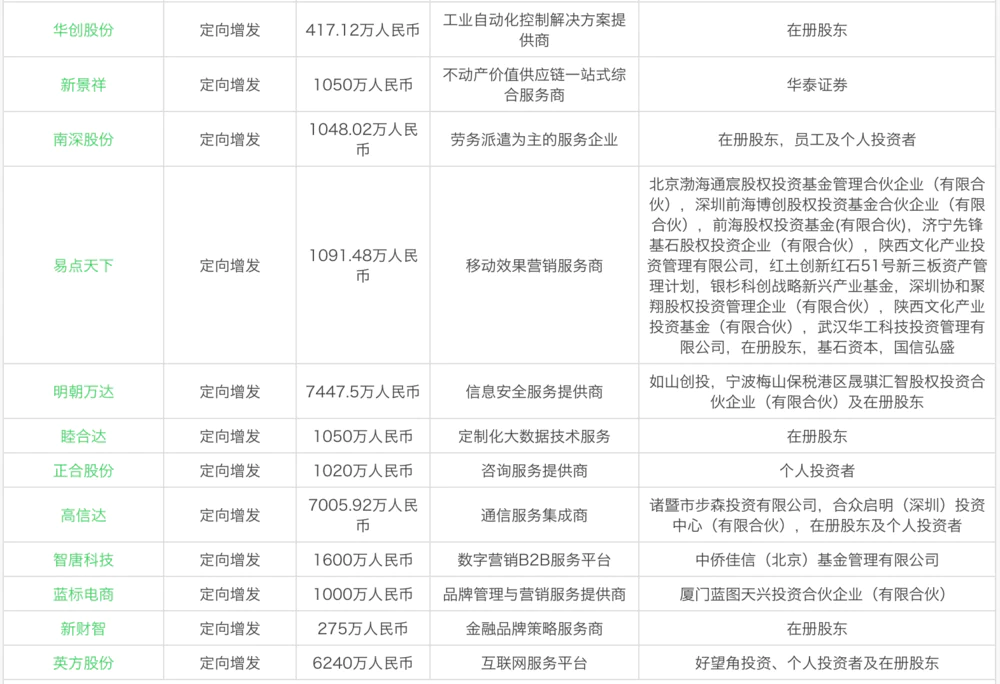

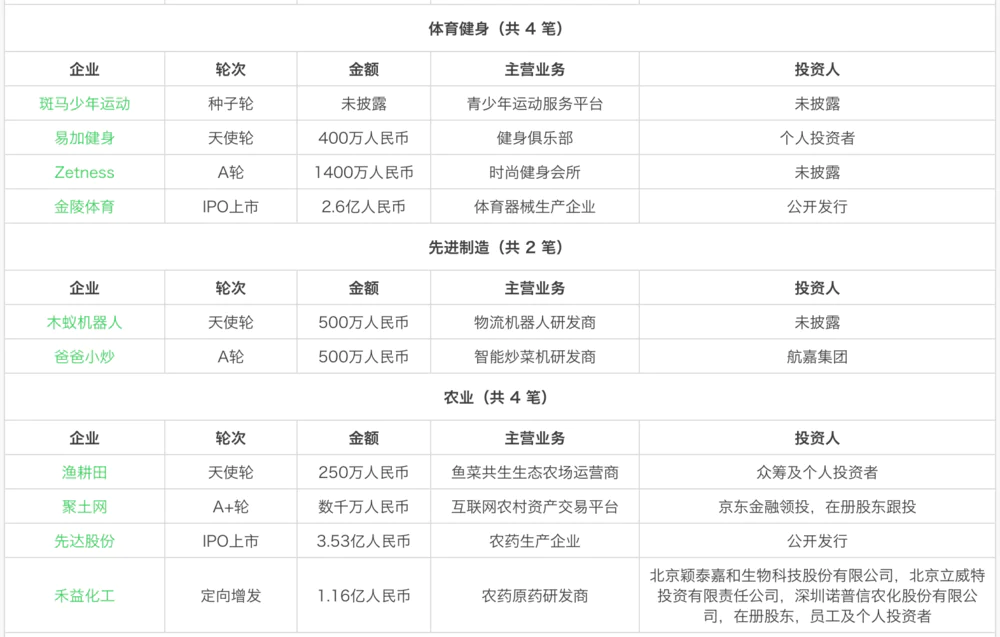

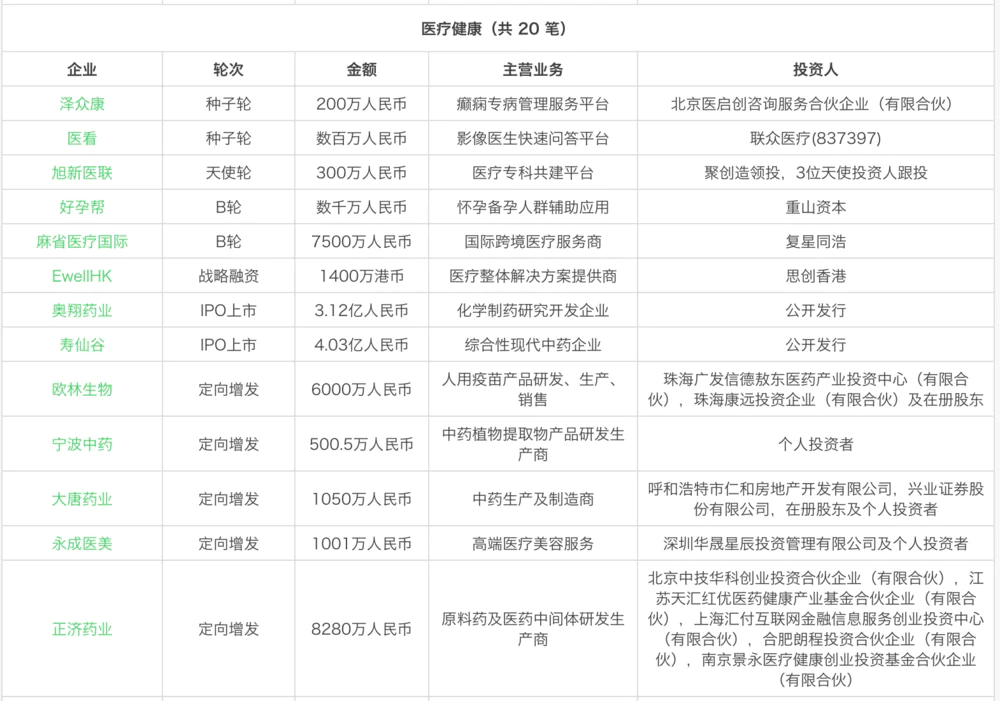

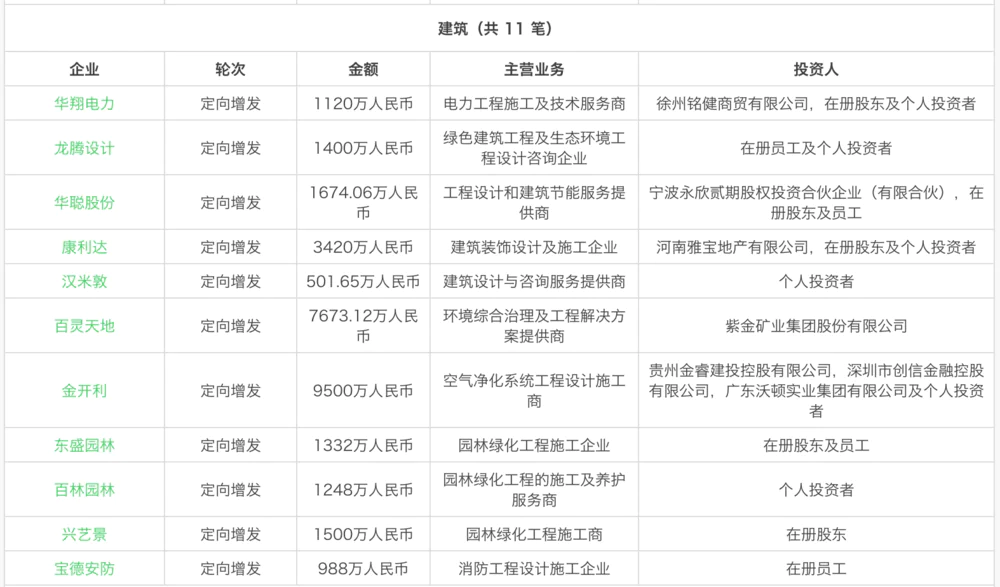

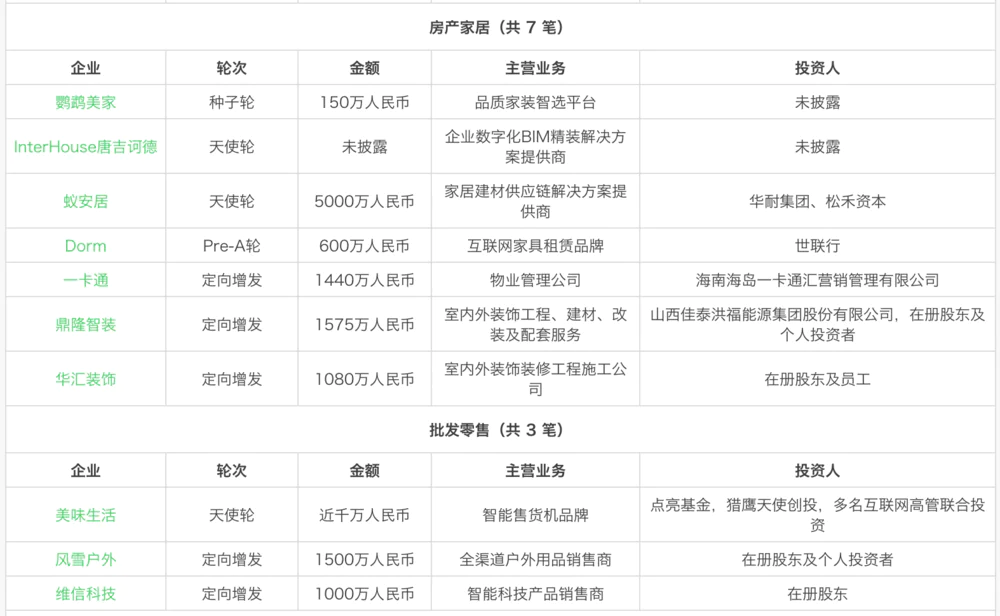

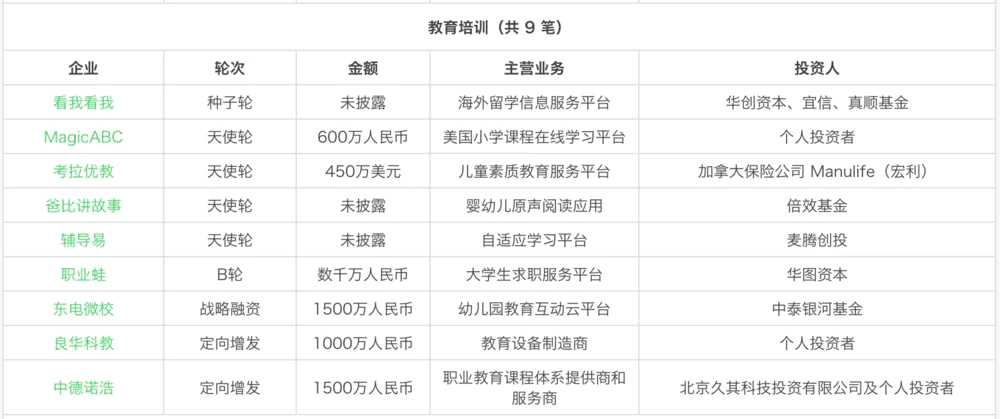

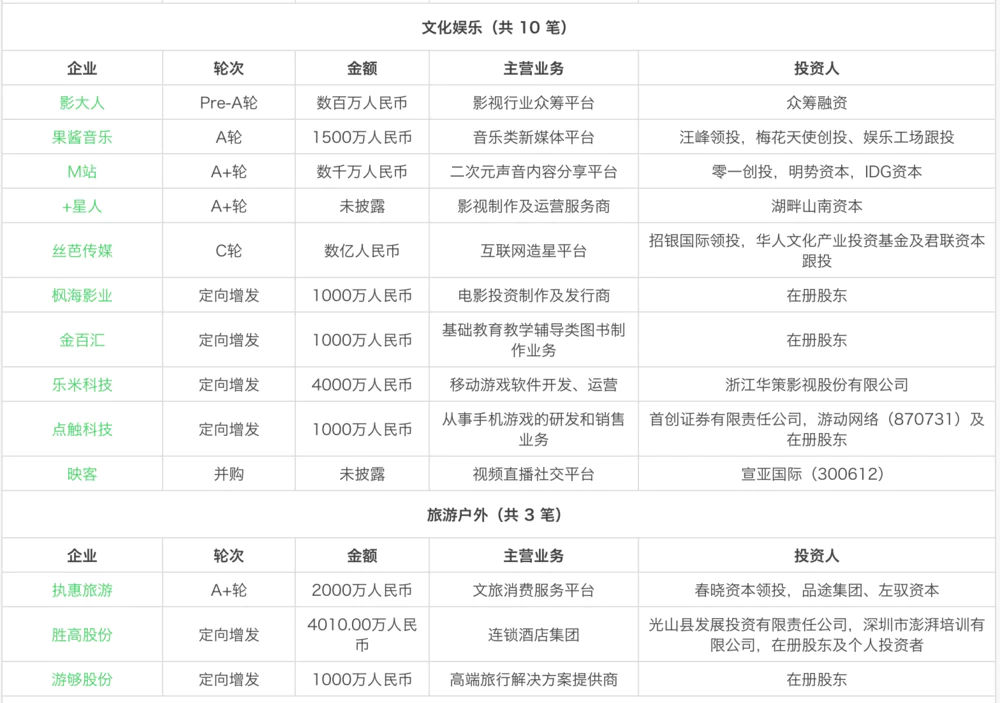

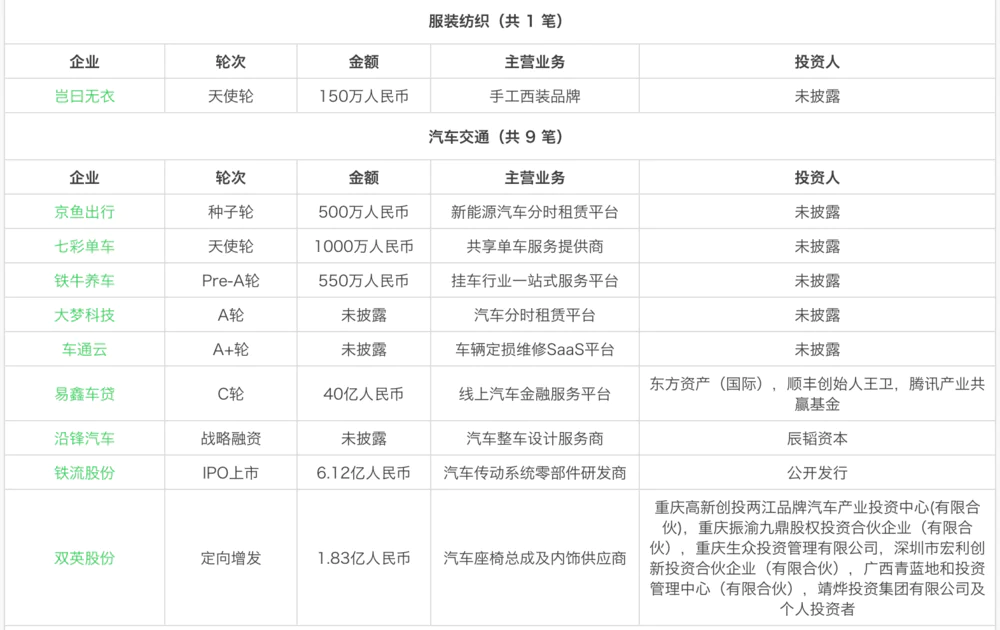

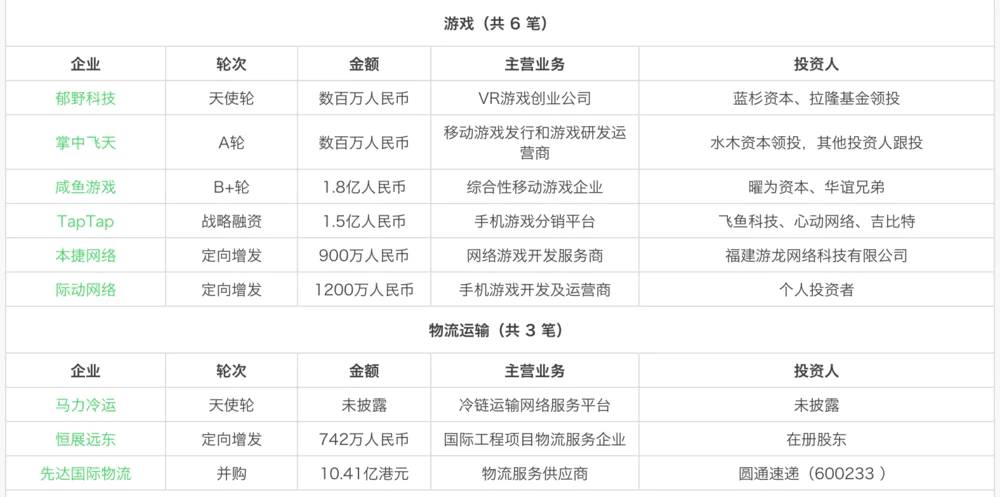

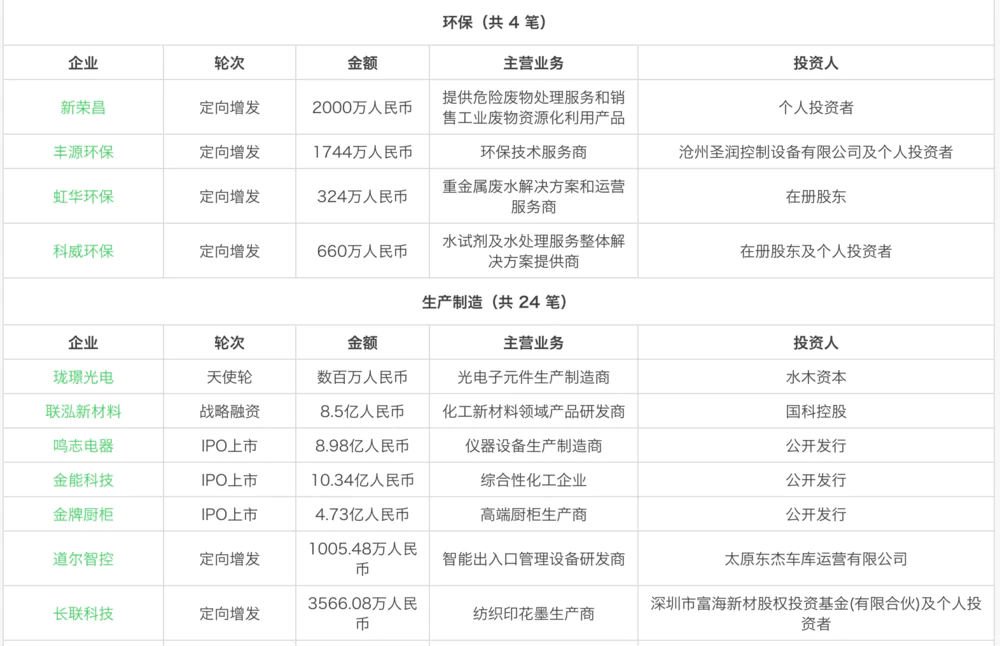

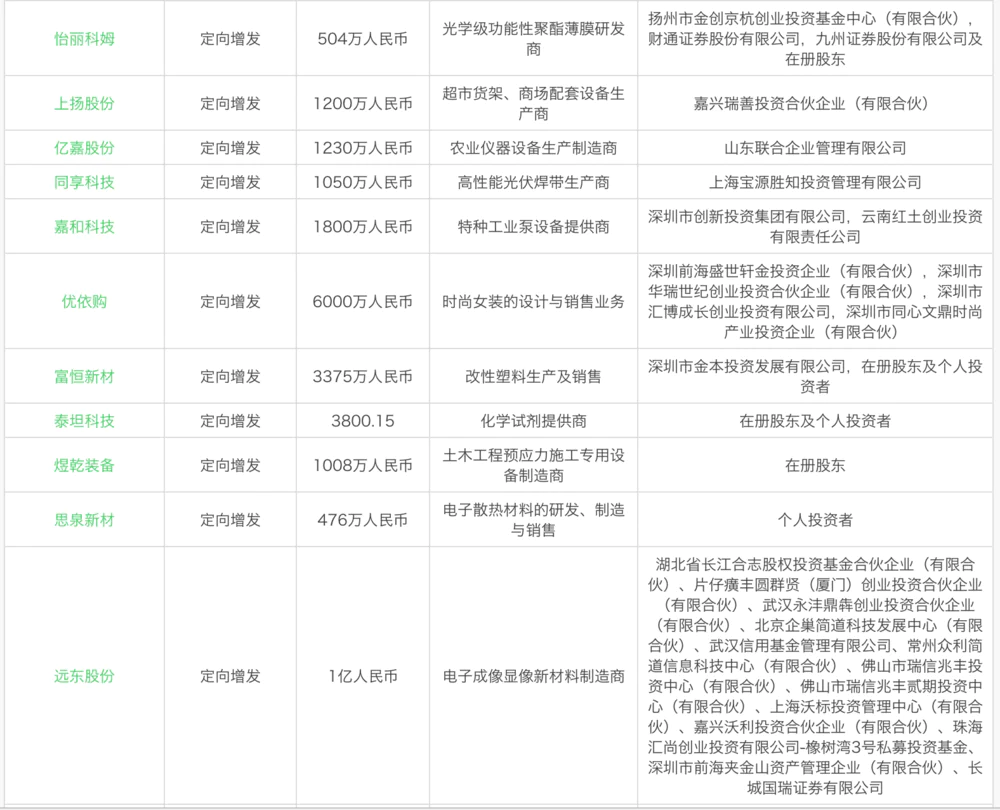

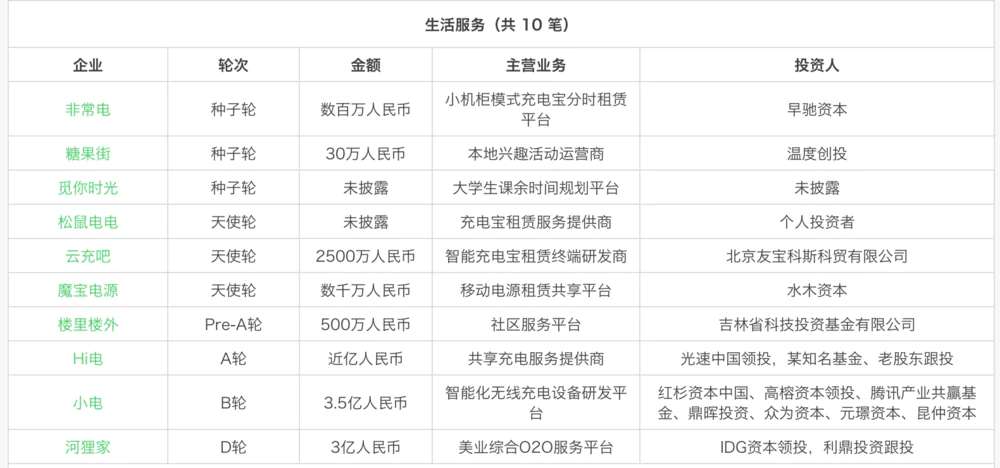

上周刚说投资项目的数量透着一股丧气,本周获得融资的项目久多达201个,真是久违的盛况#piapia打脸。这是投资回暖的小征兆?或许只是因为到了公关小姐姐们工作的高峰期了。但本周医疗和企业服务两个行业的融资都非常突出,隐隐感觉到医疗的火爆,建筑、家居、生活服务这些领域也体现出了生机。

值得关注的细分行业就是,走共享单车的老路,共享充电宝们小电、Hi电等,也在本周争相走入下一轮,前后脚,谁也不甘落后。O2O火起来的河狸家,顽强地走到了D轮,也是万里挑一了。

评论