端午节前夕,以“维持稳定”为主的证监会扔出了“红包”。

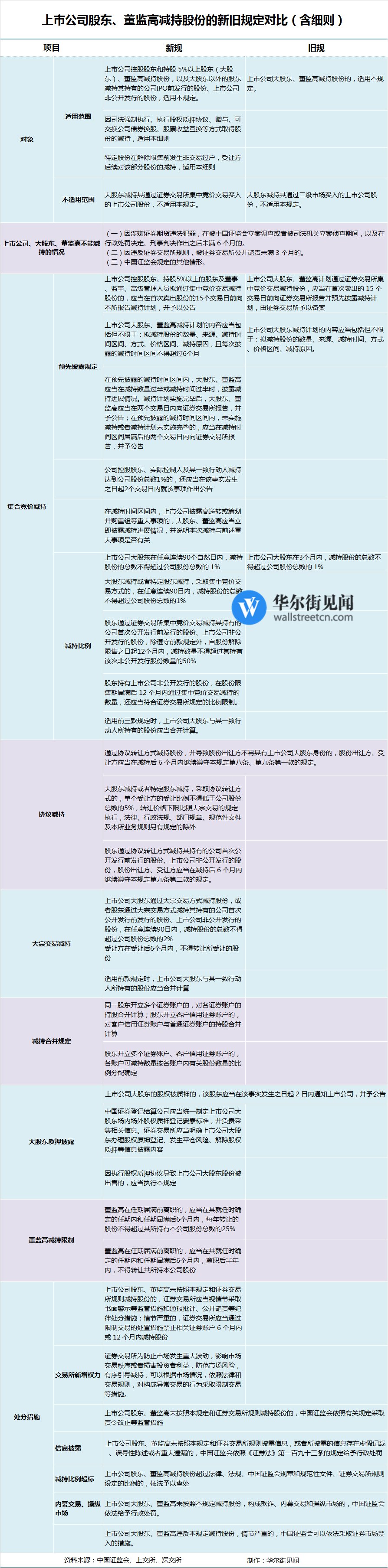

最重要的“红包”是控制“清仓式”减持和“过桥减持”。在周五盘后表示将修改大股东减持若干规定之后,中国证监会就在昨日(5月27日)晚间公布了修改后减持制度,并发布关于《上市公司股东、董监高减持股份的若干规定》,上交所、深交所同日分别发布了相关细则,即日起实施。

规定从减持数量、减持方式、信息披露等方面做出了明确要求。对此,证监会总结了七大修改之处。

一是完善大宗交易“过桥减持”监管安排。通过大宗交易减持股份的,出让方与受让方,都应当遵守证券交易所关于减持数量、持有时间等规定。

二是完善非公开发行股份解禁后的减持规范。持有非公开发行股份的股东,在锁定期届满后12个月内通过集中竞价交易减持,应当符合证券交易所规定的比例限制。

三是完善适用范围。对于虽然不是大股东,但如果其持有公司首次公开发行前发行的股份和上市公司非公开发行的股份,每3个月通过证券交易所集中竞价交易减持的该部分股份总数不得超过公司股份总数的1%。

四是完善减持信息披露制度。增加了董监高的减持预披露要求,从事前、事中、事后全面细化完善大股东和董监高的披露规则。

五是完善协议转让规则。明确可交换债换股、股票权益互换等类似协议转让的行为应遵守《减持规定》。适用范围内的股东协议转让股份的,出让方与受让方应在一定期限内继续遵守减持比例限制。

六是规定持股5%以上股东减持时与一致行动人的持股合并计算。

七是明确股东减持应符合证券交易所规定,有违反的将依法查处;为维护交易秩序、防范市场风险,证券交易所对异常交易行为可以依法采取限制交易等措施。

上述新规与细则意在堵漏——弥补了证监会2016年1月公告中的存在的问题,希望有效封堵大宗交易“过桥减持”以及定增解禁后的减持漏洞。

对于大宗交易“过桥减持”存在的漏洞,证监会主要做出两点修改。

首先,要求出让方须遵守减持数量限制。大股东、持有特定股份的股东,在任意连续90日内,通过大宗交易减持相应股份的数量不得超过公司股份总数的2%。

二是要求受让方须遵守6个月禁止转让限制。对通过大宗交易,受让大股东集中竞价交易买入股份以外的股份,或者受让其他股东持有的特定股份,受让方在6个月内不得以任何方式进行转让。

另一方面,针对定增解禁漏洞,新规也做了弥补。

根据新规,竞价减持90天内,不能超过1%。第二,自股份解除限售之日起12个月内,减持数量不得超过其持有非公开发行股份数量的50%。相当于本来一年之内可以完全解禁,而现在在解禁限售后一年内只可以解禁50%。起码有50%股份的持有时间为两年。

而除此之外,证监会也对IPO审核趋严。证监会5月26日核发7家IPO批文,筹资总额不超23亿元,单周核发数量、金额较此前有所减少。

今年以来,证监会每周五(节假日除外)都会公布新股核发批文,单周核发IPO批文数量除了1月6日14家,2月10日及2月17日12家外,其余每周核发数量均维持在10家。

证监会全面堵漏,进一步规范上市公司股东减持的原因,中国证监会新闻发言人邓舸回应:无序减持、违规减持等问题,不但严重影响中小股东对公司经营的预期,也对二级市场尤其是对投资者信心造成了非常负面的影响。同时,产业资本大规模减持不但会令股市承压,也会使实体经济面临“失血”风险。

根据业内人士透露,此规定在短期内会有利好效应。

可以预见,在证监会任职后,一直在“学习和研究《证券法》等相关法律法规方面(知识)”的刘士余,未来也将继续严格制度监管。

图片来自华尔街见闻