对于亚马逊在各个领域的一番攻城略地,Techcrunch有文章颇为形象地用上了 “吞噬”(eating)一词,而在上个周末,胃口颇佳的贝索斯食指大动,宣布以137亿美元收购美国知名商超Whole Foods Market,即全食超市,如若交易达成,这将是亚马逊史上最大笔的一桩收购。

对于这场来得突然的交易,大家更多的是从亚马逊的业务布局上去分析,关于贝索斯“为什么要买”这件事相信你已经听得太多,而对于这家曾经颇为风光的有机零售商为什么要“卖”,也许可以再说道说道。

所以,全食是一家怎样的公司?

现在的“全食”,已然成为了世界第一大天然食品超市,在美国、加拿大、英国等地共拥有四百多家门店,同时也是世界第十大食品零售商。但若将时间调回至20世纪80年代初,它还不过只是位于德州奥斯丁大学城的一家食品商店。时年25岁的创办人约翰·麦基(John Mackey)最初的想法是为喜爱素食的人群提供更安全的有机食品。对了,那时候它叫“SaferWay”。第一间真正的全食超市(Whole Foods Market)开设于1980年9月20日,据说开店第一年,这个1160平方米的店面里就销售了400万美元的天然产品和有机食品。

这些比之普通食品价格高了40%至175%的水果蔬菜们似乎颇受欢迎,在麦基的带领下,全食超市很快在美国其他城市开起了分店,也陆续收购了一些其他的天然食品连锁店。1992年,全食超市成功在纳斯达克上市,并通过公开发行股票募集到的大量资金进行了一番扩张,将(同年)门店数扩展到了163家。

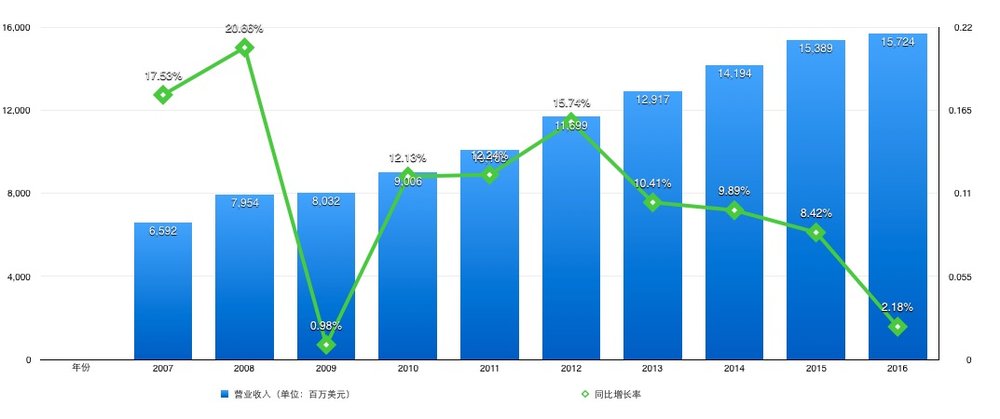

全食超市2016年财年(截至2016年9月25日)财报显示,目前,该公司拥有门店456家,其中436家位于美国,11家在加拿大,英国有9家。

有人将全食超市称之为食品界的苹果公司,不同于沃尔玛的低价策略,走量为胜,经年下来把零售业的利润压得愈来愈薄,这家有机食品超市则是打从一开始就行进在高质量的高端路线上。

在快餐文化的长久“熏陶”之下,肥胖成了美国的一大国民问题,而在一系列 “并发症”侵害之下,越来越多的美国消费者,尤其是高端的消费者,从汉堡薯条的阵营转投向有机、天然食品的怀抱。

全食的出现,对于希望家人 “吃得更健康一些”的美国家庭主妇们而言可谓是恰逢其时,这也就不难理解,瞄准了“有机食品+高收入人群”两大市场信号的全食会在很长一段时间表现了惊人的涨势。

在1991-2004年间,这家公司创造了连续五年营业收入超过17%的增长,其股价也一举翻升了30倍。2004年,英国《金融时报》评价其为“美国成长最迅速的大型零售商”。

“海通批零”有文章曾对此进行过分析,总结下来主要有三点:

一是制定高于行业的标准以保证食品的高质量。例如禁止含有50多种成分的保健品,禁售含人工调味剂、人工色素、人工防腐剂、氢化脂肪食品,要求供应商对农作物的土地情况、种植情况,动物的喂养情况、生长环境情况等进行细致说明等。这般的高门槛选品使得公司自然而然地培养了一批对食品质量要求较高的忠实客户群体。

二是优秀供应链的本土化选择,从源头上保证食品新鲜。全食提出“Local Green”策略,即在一定的半径范围内建立配套的供应链。全食在美国、英国和加拿大等门店较多国家共运营了11个区域配送中心。由于出色的供应链能力和当地直采策略,周转效率大幅提高,食品新鲜度也得到了很好的保证。

三是外部认证+内部评级展示,打造品牌壁垒。

全食是美国首家获得国家“有机认证”的零售商,同时公司还获得了经美国农业部授权的第三方有机认证方“加州认证有机农场”(California Certified Organic Farmers)认证。这些认证为公司的 “安全可靠”增强了极大的可信度。

而对于货物,公司还有一套独特的、外化可视的评级标准,将货物的品质直观地展示给消费者。全食的每个直营店都单独成立了质量管理委员会,负责对店内的所有商品进行安全监管和评估,对生鲜蔬果的生产农场、肉类品质进行评级,并贴上显眼的评级标签,以供消费者参考。

然而,亚马逊接手的是一个持续下滑中的全食

全食的故事在四年前年到达了顶峰。

2013年10月28日这一天,这家公司的市值增至241.5亿美元,最高累计涨幅超600%,而从业务上看,公司净利润由2009年的1.83%提升至该年的4.27%,创下近10年的最高,同店增长也基本保持在6%以上的高位。当然这并非一路高歌式的登顶,期间受全球金融危机的影响,全食也曾经历了一段关店的紧绷日子,但终归随着经济形势的好转回过劲来,同时,有报告指出,“由于全食是高端业态,金融危机平息给其带来的业绩弹性要好于相对传统的竞争对手”。

真正的危机是从2014开始的。

财报显示,自2014年起,全食的净利率、毛利率开始双双持续性走低,营收增长乏力。2016年,公司录得收入157.24亿美元,同比仅增2.17%,创下了7年新低,净利润5.07亿美元,同比下降5.4%。

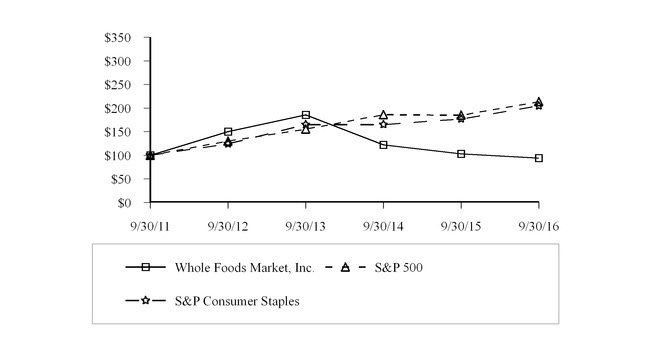

对于这般业绩,股东们显然也是不太满意,最直接的表现是13年之后,全食的股价再也没能跑赢大盘,且一路走低。

造成全食颓势突现的直接“肇事者”是大举杀入有机食品市场的沃尔玛、克罗格、好市多等传统零售超市。其中,沃尔玛在2014年4月宣布与知名有机食品品牌Wild Oats合作,销售袋装有机食品以及常规食品。与以往一样,在这一战场上,沃尔玛同样使出了低价的杀手锏——该合作的有机食品至少比其他的品牌更便宜25%左右。而在trader Joe’s,你能花4.99美元买到全食超市售价9.9美元的藜麦。

除此之外,一些更高端的有机食品零售商的的出现,也为消费者提供了更多的选择。

据界面报道,美国加州地区近年来出现多家区域性零售商,他们的门店数量相对来说较小,但因为其创新概念而备受高端客群追捧。一家名为gensler的区域企业,主打“location”概念,门店内销售的所有商品皆来自于周边农场,甚至于巧克力也是从原料种植到加工乃至销售都由gensler主导完成。

一句话总结就是,曾经的“高端质优”的全食,面对市场大批涌入的竞争者,突然成为了一个高不成低不就的选项。

面对这一局面,全食公司不是没有采取措施。2015年,该公司推出了副线品牌 “全食365超市”,主要是针对80后90后年轻人,超市内配备iPad售货亭、只允许apple pay或信用卡结账,价格方面也比主品牌的要来得亲切。然而这一策略并没有带来明显的起势。

为什么卖身亚马逊?

很显然,全食仿佛一支冰淇淋,味道尚且可口,但正在消融。而对于华尔街投资者来说,无止境的增长才能满他们的胃口。即使固执如约翰·麦基,认为“全食是一个有良心的公司,人们应该对它有些耐心”,也意识到公司需要全新的改变,而 “两年压缩3亿营运成本”显然还远远不够。

商超行业的龙头老大沃尔玛在不断释放信号——一家纯粹的传统零售商愈发难以在市场上保持竞争力,电商化似乎成了必修课。如果足够有钱,大可通过买买买,收购一波电商项目,或是招兵买马,组建专业团队,但是对于如今的全食来说,这些方式似乎都不太可行。

其实早前,全美药品零售商Albertsons 也试图向全食发出邀请,但似乎只是一桩落花有意,而在面对亚马逊,全食的CEO约翰·麦基则表现出了截然不同的兴奋。他将与贝索斯的会面称之为 “一见钟情”。很重要的一个原因是,贝索斯是一个足够有耐心的人,他曾说 : “在亚马逊,我们更喜欢去做那些着眼5到7年的工作。我们很愿意去播种,等待种子发芽成长,近乎固执。”看重长远价值这一点,与麦基不谋而合。

除此之外,能与这位电商巨头进行的合作当然才是最让麦基欣然接受收购的重点,尽管对于具体是什么尚不得而知,但可以想见的是,在未来整合了两家公司资源后,通过线上线下的销售数据分析,全食的供应链成本能有效降低,价格上能美丽不少,加之流量增加,全食的重新增长,也是可期的。