虎嗅注:日前华尔街知名调研机构Forrester董事会主席兼首席执行官George Colony凭700字的分析,得出了苹果应该以2000亿-2500亿美金并购IBM。

虽然很多人对George Colony的这一结论表示莫名其妙,不过却反映了一个相当尴尬的事实,IBM在人工智能及云业务市场上的尴尬现状。

近日,知名调研公司Forrester董事会主席兼首席执行官George Colony不知是出于无聊还是其他原因,撰写了一篇苹果应该并购IBM的文章,原文标题为《Apple Should Buy IBM》刊登在Forrester的官方网站,有兴趣的业内人士可以去看下。

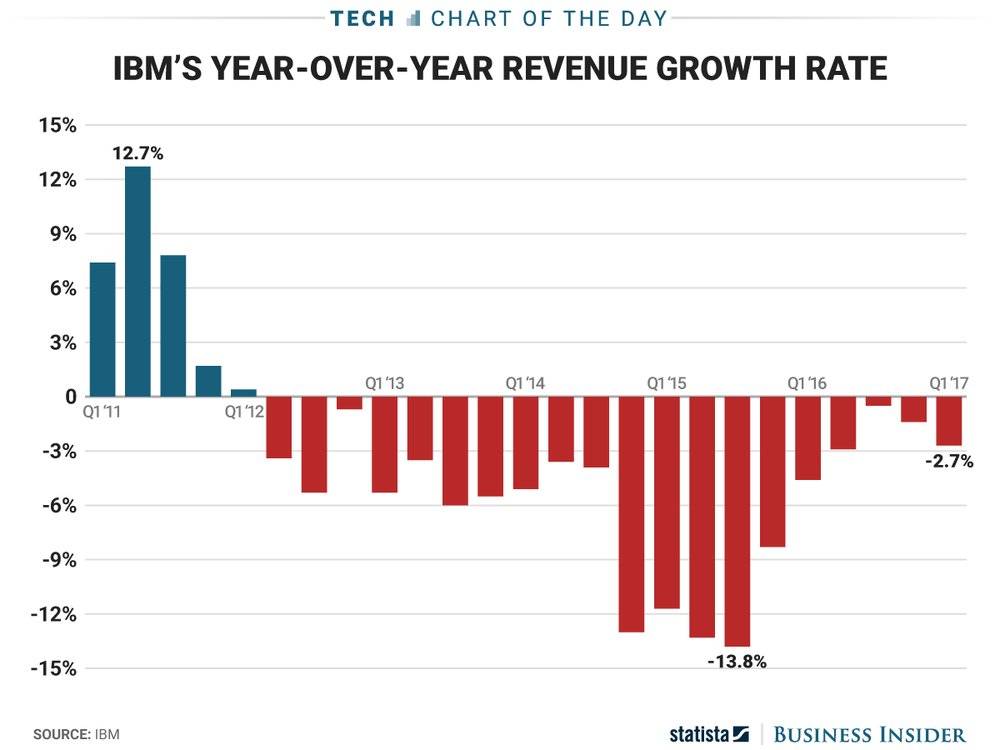

16年间IBM营收增长几乎为零

截至到今年的第一季度,IBM的营收已经是连续第20个季度下跌,并创新15年来营收新低,净利润同比下降13%。

提及营收和利润,有业内人士以1998年为起点,以2015年为截点,按照营收为IBM算过一笔帐,即1998年IBM的营收为816.6亿美元,2015年为817.4亿美元。

也就是说在过去的16年间,IBM的营收回到了起点,考虑到货币贬值,16年间其实际营收下滑了50%以上,而同期其他发展强劲的IT企业,营收增长10倍以上,特别是PC时代和互联网前期的微软、英特尔、Oracle、思科等。

与此同时,这16年间,不要说消费者IT市场,即使企业IT市场也增长了5倍有余,而IBM的营收增长为零。

至于与营收相比还时不时略显增长的利润,更多是靠变卖低利润业务,降低业务成本(财务报表和管理效率的优化),而非产品优化和创新获得。据相关统计,在2009年以来,IBM至少出售了10多个业务,包括业内熟知的PC、x86服务器和芯片制造等。

真是不比不知道,一比吓一跳。看来IBM远非多数业内认知的那个曾经辉煌的IBM,更重要的是IBM的转型能力也非业内想像得那般强大。今天的IBM已经不是什么所谓的“大象”,更像是不断萎缩,且失去有机增长的“小象”,这让我们不得不对IBM的下一个未来表示担心。

认知计算的尴尬现状

提及IBM的下一个未来,业内(包括IBM)想到的就是代表IBM人工智能战略的认知计算,其典型的代表就是IBM的Watson(沃森)。业内知道,沃森目前的重点领域是医疗(主攻是癌症的预测与治疗),由于主要定位在癌症的预测与治疗这个人类目前最难攻克的领域,所以沃森颇为引人关注,但同时由于最难攻克,其效果也是难以衡量(莫非这是IBM沃森投机的一种策略)。

不过还是有的企业忍受不了这种难以衡量的效果而取消了与IBM 沃森项目的合作。其中影响最大的就是今年年初,MD安德森癌症中心被曝出,由于投入6200万美元仍未达成目标,终止了与IBM沃森的人工智能合作。

此次合作的破裂,让沃森人工智能备受质疑,甚至被认为是人工智能在医疗领域的倒退。其实,目前为止,被IBM拿来证明沃森人工智能可以帮助医生的,也只有2015年MD安德森接受《华盛顿邮报》时的报道。

对此,有业内人士质疑,IBM 沃森深度学习能力究竟帮上多少忙?还是医生在帮沃森的忙?”因为在项目启动时,沃森人工智能系统对如何治疗肿瘤和鉴别诊断几乎一无所知。

事实上,是MD安德森肿瘤中心的专家和医生们教会了沃森什么是肿瘤和如何辅助诊断癌症,就连IBM沃森团队的专家也承认,沃森是“边学”边成为“专家系统”的,是医生“喂”了它许多患者信息、治疗方案和临床疗效等数据,相关参考期刊、书籍也是专家和医生们提供给沃森系统,它才得以长本事。

基于此,MIT 此前一篇文章指出,IBM 沃森对于医疗行业的影响被过度夸大了,并质疑其有过度炒作的嫌疑,理由如下:由于数据的复杂性和相对不可用性。AI 系统需要基于数据调整参数,以达到最佳拟合效果。这对于容易的问题,比如恶性肿瘤 X 射线,效果很好;但在关系复杂的情况下则很难。

而对于人类尚未突破的难题,比如基因变异与疾病之间的关系,沃森遇到了一个“鸡生蛋”还是“蛋生鸡”的难题:如果没有专家筛选合适的数据并且建立数据之间的联系,如何训练 AI 呢?AI + 医疗系统另一个难题是缺乏病历意外的患者数据,包括饮食习惯、空气质量等。

耗钱的人工智能

其实不仅在技术层面,沃森存有争议,其未来的商业前景也不明朗,尤其是其竞争对手,比如谷歌、微软、亚马逊已经将其 AI 软件推向市场,虽然沃森应用价值很大,但还需要双方进行技术整合。

这意味着公司购买沃森后,还需要为其准备好数据(如上述MD安德森癌症中心,据称为了配合沃森,仅新的电子病历的建立就投入了4亿美元),这与其说是购买产品,不如说一个整合项目,而且投入巨大。

而实际上,不仅是沃森的客户,仅IBM自己,这几年就斥资逾40亿美元收购了若干家拥有大量医疗数据,比如帐单记录、病历、X射线和MRI图像等的企业,以“喂养”沃森。

那么IBM 要花多长时间才能为沃森建立起一个成功的商业模式?就像Gartner 研究员Tom Austin 所言:IBM 给自己定的目标都很庞大,很宏伟,但那要花大量的时间和资金才能实现。这就像一个人在溪水中逆流而上一样困难。而IBM自己也称,沃森是一个需要长期投入支持的项目。

也许正是鉴于IBM认知计算(目前主要以沃森体现)技术和商业模式的不确定性,在跟踪IBM公司的26位分析师里,只有7位对IBM股票的评级为买入或强力买入。在充满乐观情绪的氛围里,这个比率有些不同寻常的低。

据Morningstar统计,共同基金、退休基金等机构投资者纷纷选择放弃IBM的股票,它们持有的IBM股票的占比只有66%,与IBM同类型的技术公司,例如惠普企业和思科系统的持有比例至少为82%。

综上所述,我们认为,从IBM过往的已知(业务不断萎缩,转型效果不佳)和未来的未知(以认知计算为代表的人工智能的再次转型的极大不确定性)看,对于苹果来说,2000~2500亿美元并购带来的风险要远远大于机遇,加之苹果在并购上一向“抠门”的策略及核心业务iPhone在未来面临的挑战,一旦并购IBM,苹果手头现金从2600多亿锐减至百亿美元,这不是为了扩大苹果的业务,而是让苹果命悬一线。

苹果傻啊?!