指导 | 凯文 张扬

撰写 | Alfred

摘要:无人驾驶涉及技术广泛,参与者众多,Mobileye凭借其在计算机视觉领域的深耕切入ADAS市场,斩获70%的市场份额。随着深度学习技术在汽车领域的使用,由ADAS过渡到无人驾驶的路径已经明晰。Mobileye与主机厂良好的合作关系将为英特尔提供合作路径,更重要的是,其芯片和算法的协同设计能力将极大的增强英特尔在汽车领域的竞争力。

成立于1999年的Mobileye,2014年挂牌纽交所,市值80亿美元。上市不到3年,英特尔以153亿美元收购,溢价高达31.73% 。我们认为公司的高溢价来源于:1、高增长市场中行业龙头溢价,2、芯片和算法协同开发产生的低成本优势,3、与主机厂深度的合作关系,4、高精度地图布局。

高增长市场中的行业龙头

据Jefferies研究报告,未来十年ADAS应用量的复合增长率在28%,而随着无人驾驶的发展,对各子系统要求提升,单价的增长还存在巨大空间。

Mobileye是ADAS领域的龙头企业,市场份额高达70%。收入从4000万美元到3.58亿美元,Mobileye仅用了5年,年均复合增长率高达72%。除去高增长率,公司还拥有极高的毛利率和净利率,根据2016年年报,公司毛利高达75.62%,净利率高达34.91%。

业务模式:定位二级供应商

按营收划分,公司的业务可分为前端市场和后端市场。

在前端市场公司定位为二级供应商,为如博世、德尔福等一级供应商提供算法和芯片,再由一级供应商将算法和芯片集成到主机厂生产的汽车当中。当主机厂有定制化需求时,公司会获得来自主机厂的研究经费支持,再通过一级供应商完成系统的集成。

在后装市场,公司采用代理销售的模式,目前覆盖超过50个国家,拥有100多个经销商,客户包括保险公司,商业车队等等。

根据公司年报,2016年77%收入来自前装市场,23%来自后装市场,毛利率分别为76.38%和71.46%。

低成本解决方案是关键

汽车行业对成本极度敏感,因此在前装市场,有成本优势的技术才能应用至大众市场。Mobileye的EyeQ芯片在前装市场的售价仅为45美金,价格如此低的原因在于采用了具备明显成本优势的单目摄像头方案,并通过算法和芯片的协同开发提高计算资源的使用效率,降低了硬件要求。

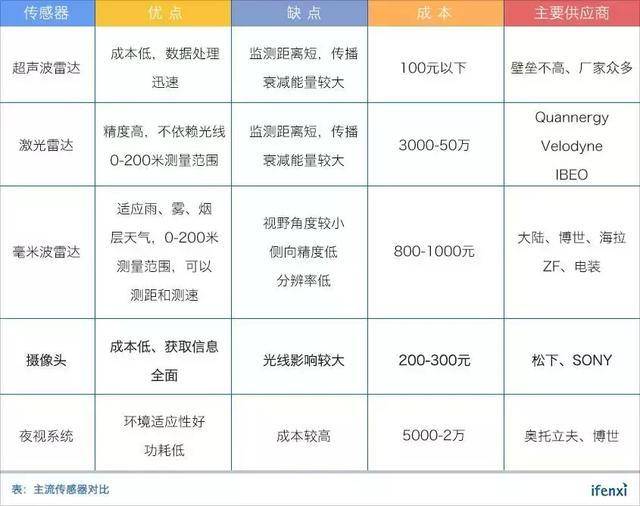

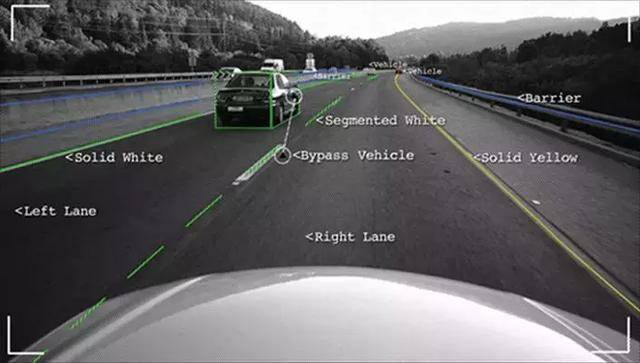

ADAS发展的路径遵循感知-决策-执行的逻辑链条。传感器是实现各类行车辅助的基础。目前主流传感器的选择集中在雷达、摄像头和激光雷达三方面。

雷达成本低、反应及时、算法简单且适应全天候工况,是目前运用最广泛的传感器,但雷达对非金属物敏感度较低,探测距离较短,主要应用在前车碰撞预警,因此雷达可以作为整个感知系统的补充部分。

激光雷达是通过扫描一个物体返回的激光来确定物体的距离,可以形成精度高达厘米级别的3D环境地图,因此它在ADAS及无人驾驶系统中将扮演重要的角色。

目前机械式的多线束激光雷达是主流方案,受制于价格高昂的因素尚未普及开来。谷歌的子公司Waymo制作的16位激光雷达成本约为7500美金,百度无人车上使用的64位激光雷达则高达10万美金。

与前两者相比,摄像头作为主要传感器具备高分辨率和低成本的优势,可以获取足够多的环境细节,帮助车辆进行环境认知。缺点在于受光线影响较大, 而摄像头方案的应用效果可通过算法提高。

单目摄像头,系统结构相对简单,安装方便,且成本较低,缺点在于必须不断更新和维护一个庞大的数据库,才能保证系统达到较高的识别率,这需要付出较多的时间和金钱。但通过常年的积累,庞大的数据库成了Mobileye可持续的竞争优势。

图灵奖获得者Alan Kay,曾经说过:如果你要严肃地思考你的软件,就必须做你自己的硬件。芯片是算法的载体,是实现低功耗,低成本,高性能解决方案的根本。 通过对芯片的定制化开发,Mobileye实现了运算速率的提升。Mobileye开发了EyeQ系列芯片,目前已经推出四代,第五代EyeQ芯片将在2018年推出。

广泛的客户合作关系是壁垒

汽车零部件多,结构复杂,整车从设计到生产需要经历概念-提案-开发-工程-生产准备这些流程。Mobileye在提案阶段开始参与,在设计方案赢得评选之后通常需要1-3年整车才能进入市场,整车产品生命周期通常为三年。即使有新竞争者进入市场,其产品从设计到大规模的验证通常需要五年以上的时间。

Mobileye是经历过一级供应商严苛训练的方案提供商,产品可靠性高,前装经验会成为下一次合作洽谈的资本,从而扩大与竞争者的优势。

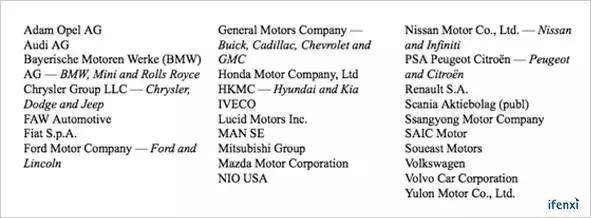

目前公司与全球27家主机厂建立了深度合作关系,合作车型达到287款,手握5个L3和5个L4车企合作项目。

流量优势构筑高精度地图

Mobileye的先发优势还体现在其庞大的装机量上,截止到2016年年底,公司的产品在全球范围内共应用于1570万辆车。2017年Mobileye表示,将以摄像头收集来的画面为基础,通过具备深度学习能力的图像识别体系,构建能够优化自动驾驶决策的高精度地图。

高精度的作用类似于驾驶者对路况的记忆,是实现无人驾驶的关键技术之一。Mobileye凭借其庞大的装机量,以车载摄像头监控的画面为基础,采集画面中的车道线、路标、交通灯和摄像头等数据(即REM技术),从而作为深度学习的资料。与谷歌无人车在路上行驶收集数据的方式相比,Mobileye的采集速度更快、成本更加低廉。

迄今为止,在REM技术方面,Mobileye 已经和Here、日本Zenrin、大众、宝马等公司达成了合作。

行业趋势

汽车所有权未来将向出行服务商集中

当完全的无人驾驶技术成为现实时,汽车的使用可以做到按需分配,就如现在的滴滴一样:无人驾驶汽车可以在接送完一个乘客之后,再根据订单行驶到另外一个地方,接送另外一个乘客。

现在的黑车、的士、拼车和租车服务都将合并成为一种低成本、按需分配的无人驾驶服务。当无人驾驶汽车具备了低成本和高方便性时,无人驾驶汽车将会成为普通人出行的主要交通工具。

出行工具选择的变化将彻底改变目前高度分散的汽车所有权结构。出行服务商将成为汽车的主要采购者。模式将类似于现在的共享单车,ofo和摩拜单车向生产商订购,通过平台提供出行服务。主机厂以个人消费者为终端客户的商业模型将会被极大的改变。

渐进式阵营与越级式阵营

实现这一设想的前提是无人驾驶成为现实,行业参与者对于实现路径存在分歧。

无人驾驶技术路线目前可以清晰的划分为两个阵营: 以主机厂为代表的“渐进式”阵营和以谷歌、百度为代表的“越级式”阵营。

渐进式阵营以传统汽车厂商为主,包括一级和二级供应商,核心的驱动因素在于降低技术风险、分担研发成本、缩短研发时间和锁定客户。这个阵营的路径将是随着ADAS功能完善逐步提升至智能驾驶。

越级式阵营以科技公司为主,依靠强大的技术背景和巨额的研究投入,实现越级式发展。目前由于主机厂掌控着软硬件架构,实现成本较高、导致商业化路径不明确。

合作和兼并是主旋律

由于无人驾驶涉及技术广泛,参与者众多,前期投资巨大,合作和兼并已经成主旋律。目前参与者主要有四大巨头,分别是主机厂、一级供应商 、芯片厂商和技术公司。

汽车制造业呈寡头垄断状态,主机厂是整个行业的利润分配的核心,很大程度上决定汽车的架构,即搭载怎样的系统和使用哪方的硬件。主机厂控制着流量的入口,并可通过ADAS逐步完善无人驾驶所需的数据,包括高精度地图和乘客驾驶习惯。

主机厂主要采用与技术公司合作设立子公司的方式研究算法。比如福特投资nuTonomy,并计划在未来五年投资10亿美金投资子公司Argo AI 布局无人驾驶技术。通用与Lyft合作,10亿收购Cruise Automation。谷歌与本田合作,开发“情感引擎”学习驾驶者的操控习惯,将在2020年实现在高速公路无人驾驶。

在传感器深耕的一级供应商也纷纷布局无人驾驶,在2015年德尔福与奥迪合作的SQ5在美国行驶了3000公里,其中99%的时间为自动驾驶。博世则依靠其深厚的底盘电子控制技术占据具有物体识别的ECU市场,合作对象包括谷歌、特斯拉和保时捷。

芯片供应商在无人驾驶领域一定会有一席之地,GPU是每一家公司构筑深度学习系统必不可少的基石。车载娱乐系统、无人驾驶、车联网、高精度地图和计算机视觉技术的发展,对车载芯片的计算能力提出了更高的需求。

目前英伟达、因特尔、高通和三星纷纷与主机厂、系统集成商建立深度合作关系。如与英伟达合作的公司就包括Tesla、奥迪、奔驰、博世、沃尔沃、丰田和大众。

安全评级与监管政策是行业的驱动因素

ADAS系统有逐渐从高端车型向中低端车型发展的趋势。以欧美为代表的很多国家和地区,早在数年前就开始将ADAS列入汽车安全性能评价,并出台了相应法律法规。

中国目前在立法和市场发展上均落后于发达国家,不过也在逐步追赶。2016年的新机动车安全运行技术规定,11米以上客车需强制安装LDW(车道偏离预警)与FCW(前车碰撞预警)。C-NCAP(中国新车评价规程)正遵循着2018-2020规划,逐步引入FCW和行人AEB(自动紧急刹车),并将AEB加入安全考核评分当中。

Moblieye的启示

后市场和新兴主机厂是破局的关键

ADAS技术成熟依赖于产品大规模运用和数据大规模采集,但传统汽车的生产受制于成本、机械实验周期、研发和供应链管理等因素,产品周期长达五年到十年不等。因此形成了主机厂-一级供应商-二级供应商的金字塔供应体系。对于初创的汽车领域创新公司,目前的供应体系极其不“友善”,创新公司的产品需要较长时间才能渗透,成为体系的一部分。

但是随着电动车出现,零部件的减少和制造门槛的降低,传统的供应链体系存在变革的机会。新兴的主机厂有更大的意愿应用新技术,特斯拉在无人驾驶领域的狂飙突进可以作为一个明证。国内ADAS领域的创新公司可以尝试着和新兴主机厂展开技术合作,合作推出具有用户吸引力的车型。

在前装市场推进速度较缓,后装市场可以成为一个主攻的方向。 国内乘用车市场存量约为2.9亿辆,存在海量的机会。此外由于ADAS系统可以降低出现事故的概率,提高安全性,对于长途公交,长途运输,租车公司、出行服务商具备一定的吸引力。

软硬件协同开发

ADAS功能的提升和无人驾驶的实现依赖车载芯片的运算,随着对安全要求的提升,对计算能力提出了更高的要求,意味着更高的成本。而汽车业恰恰对成本极度敏感,所以对于ADAS领域的创新公司,除去提高产品的鲁棒性之外,最重要的是提供一个低成本的解决方案。因此,通过软硬件的协同开提升计算效率是降低成本的关键。

声明:本报告所有内容,包括趋势预测等,由爱分析根据公开资料独立分析得出,仅供读者参考,不构成投资建议,据此入市风险自担。

关注爱分析订阅号(ifenxicom),回复“ Mobileye ”即可获得完整版报告。