获得资本加注的鲜花电商,能持续活下去?

2017年6月30日,鲜花电商Flowerplus花+突然宣布获得上亿元人民币的A+轮融资;在17天后,被高圆圆投资的鲜花电商花点时间也对外宣布获得数亿元人民币的B轮融资,这让沉寂近一年的鲜花电商再次进入大众视野。资本加注再次火起来的鲜花电商究竟能否活的下来,又将以怎样的方式活下来,将是本期周报的讨论点。

虎嗅观点

1、需求端,消费场景拓展,日常鲜花消费逐渐成为生活方式的一种。

会议用花、节日礼品用花一直是鲜花消费中的主要应用场景,但人们的消费习惯在改变,新的消费理念在形成。在花的消费场景升级中,好看的鲜花正在成为多数80、90后点缀生活的一种新的日常生活消费方式。

B2C的垂直鲜花电商,正是顺应了这个年轻群体在办公室或家的消费需求,比如花点时间70%的鲜花都是送往办公室,购买者主动晒的效应又让鲜花成为多数人朋友圈中的爆款产品。 这种生活方式的明显变化是,这个群体愿意为生活品质去买单,多数用户认为买花与买食物一样重要了。并且按月订购也省去了不少决策成本,有利于培养日常鲜花消费的习惯。

2、供给端,冷链物流运输与按月订购模式是鲜花电商的两个重拳。

鲜花作为非标准性的时效农产品,保鲜时间较短、运输途中损耗占比较高,SKU居多导致物流非常复杂,同一个品种的鲜花在不同开放状态都需要做不同的物流处理。这些问题都导致鲜花在采摘后对流通环节的后端供应链要求极其严格,冷链物流的运输体系的建立,在很大程度解决了鲜花在运输过程中的物流硬伤,降低了鲜花电商运营中的投诉率。

比如传统的物流模式从采摘到运送至消费者手中,往往需要3-4天的时间,开通专业鲜花冷链运输班车Flowerplus花+,48个小时内便能将鲜花送达消费者手中,且送达时鲜花品相也得以保证。

同时,按月订购模订购的用户消费模式,也使事先知道需求量的运营企业,在鲜花提前采购过程中具有更大的溢价区间。相比与以前线下花店的供需不透明、需求不稳定,预售制订阅被公认为鲜花服务市场的最优供给方式,这也是鲜花垂直电商得以发展的潜在机遇,无库存、无积压。

花点时间:通过“预购+周期购”的每周一花(99元/月起,每月4束)模式,每周为用户提供一束不同主题鲜花到家或办公室。

Flowerplus花+:一周一花,用鲜花点亮生活,提供99元单品鲜花包月服务、169元混合鲜花包月服务和花艺周边配件、花艺课程服务。

花颂:按月订购日常使用场景(住宅、写字楼)鲜花,每周配送一次,价格为每月299/4束和单次订购99/束。

3、资本端,几百亿的新兴市场,但持续烧流量可能是饮鸩止渴。

根据荷兰花卉协会统计的数据,对鲜花没有明显偏好的发达国家,如日本、美国日常鲜花消费占鲜花总消费的比例在 30%—40%之间,而在我国每年千亿的鲜花销售市场中,日常鲜花消费占比仅为 5%。以现在这个行业每年30%的增长速度,日常鲜花消费需求存在巨大深挖价值。

艾瑞数据显示2016年鲜花电商市场市场规模达168.8亿元,2019年预计市场规模能突破600亿元。资本看好的估计正是这数百亿的市场潜力,但目前的日常鲜花电商多以99块钱包月形式提供日常鲜花消费,每束鲜花平均接近25元。在此我们算一下鲜花的成本组成,一束鲜花同城快递费需要支付10块钱,包装费用3—8元,鲜花成本5-10元,不算平台运营费用,每束鲜花成本与售卖的25元相差不大。如果价格回归正常,价格很大可能又竞争不过街边店。

鲜花新三版第一股爱尚鲜花,2016 年营业收入4634万元,净利润为-5659 万元,亏损原因是其在业务方面做了大量的终端运费补贴和低价促销活动所致。关于上市公司爱尚鲜花,有公开信息显示,2013年—2015年7月之间,爱尚鲜花曾进行业务营销刷出26万笔订单,刷单产生的虚假销售3000多万元。2015年的刷单量就占当期总订单量的42.025%,可以说近一半的销售都是刷出来的,因此市场质疑多数大型鲜花电商是在烧钱刷存在感。每月数百万单的鲜花预定量与每月1万的Alexa月活量反差很大。

4、同质化竞争严重,流量和供应链是决定成败的关键。

按月订阅虽然是鲜花电商的供给方式创新,但目前几乎所有的鲜花电商都采用按月预定方式,这种火遍全行也得模式由泰笛科技首创。

在大家都采用99元/4束的策略下,用户尝试各家不同服务然后进行对比的行为多数会出现,这很容易使用户对某个品牌产生忠诚度,且鲜花质量一旦出问题,那么这就可能是用户的最后一次消费。而这对定位高端的野兽派、Roseonly等来说,却不太严重。

在模式单一的竞争中,最后拼的将是企业怎样保持前段运营对客户的持续吸引力,获取更多消费人群转化和后端为降低成本的供应链整合。

行业速览

国内鲜花电商主要分为三种模式

B2B模式:平台对接上游种植基地,作为中间商为线下花店提供鲜花采购供应服务,代表企业为

花巴士、宜花、花卉猫。

B2C模式:平台直接对接消费者,以自有供应链为用户提供鲜花电商服务,日常鲜花订阅。代表企业为花点时间、Flowerplus花+,高端鲜花定制代表企业为Roseonly、野兽派,走美学路线的花田小憩。

B2B2C模式:平台接受订单后,转派给用户所在城市的线下花店,花店负责送货,代表企业为

Amorflora、爱尚鲜花。

这些公司获得了融资(不完全统计)

个人对鲜花电商的愚见,鲜花电商通过获得风险投资,去用资本补贴用户,降低线上下单成本,用来引导用户消费需求,让用户养成日常鲜花消费生活习惯。但知名度打开以后,线上电商面临的将会是提高单价或者转型做线下实体店的转单平台。

从趋势上看,日常鲜花消费电商,更多的会选择向提高单价的高端方向转型,毕竟日常的鲜花消费不可能价格过高,低端平价的日常生活消费鲜花与走高端路线的节日鲜花、礼物鲜花相组合更有效。

文章题目:暴风:一个乐视学徒的生死困局

作者:腾讯科技

A股上市及VR风口,暴风一度被资本追逐,39次的涨停也在向我们证明着这个神话过去的辉煌。现在风停了,暴风市值两年缩水80%以上,使这个一直在模仿乐视,以乐视为标杆的企业,瞬间尴尬了。更重要的是它模仿的对象乐视现在过得比它还惨,那么接下来的这个乐视学徒又将怎样面对自己的生死困局,寻找何种姿势才能不被摔下来。

以下为文章部分内容摘编:

划重点:

❶ 乐视有“生态”,暴风有“联邦”;乐视做电视,做体育,做影业,暴风同样亦步亦趋。暴风是否会重蹈乐视的悲剧?

❷ 冯鑫可能从来都不是个野心家。当时A股市场奇异的市场环境,是命运硬塞给冯鑫的一块蜜糖。

❸ 与乐视相同,暴风经过了子业务扩张期后,就迅速开启了大规模资本运作。但这场模仿秀,初次登台就草草宣告失败。

❹ 如果说电视业务还有一定提振业绩的希望,暴风“DT大娱乐”战略中的其他业务,就显得颇为贫弱。

无数偶然堆砌的开端

冯鑫可能从来都不是个野心家。

2005年,冯鑫离开雅虎创立暴风;2006年,搭建VIE架构,引入IDG美元投资。此时,暴风的目标是赴美上市。

但到2009年时,暴风的经营状况已经不再理想,拿到经纬中国和IDG的C轮融资后,冯鑫差不多已经打消了赴美上市的念头。第二年,冯鑫着手开始拆VIE,从后来国内上市爆红的情况看,这一举措颇有先见之明。然而,在接受i黑马采访时,冯鑫却坦言,这是一次“歪打正着”。

由于此前科技公司此前悉数选择在美或在港上市,A股市场几乎只有一家乐视网,当暴风上市时彼时A股市场科技股的稀缺程度令人发指,这使得暴风甫一登陆,就大受欢迎。再加上碰巧赶上的VR热,暴风讲出的VR故事立刻获得了市场认可,一时间,游资对暴风的追捧到了疯狂的地步。由此,暴风共计39次涨停的A股神话正式拉开帷幕。

激进的模仿秀

冯鑫并没有找错对象。贾跃亭对乐视的操盘当时已经十分成熟,其一整套手法与逻辑几乎是教科书般的典例:

1、低价甚至赔钱卖电视、手机等硬件产品,使得产品销售迅速走量,做大收入规模;

2、内容收入补贴硬件亏损,基于硬件和平台的会员付费增值模式;

3、新的生态业务通过资本运作孵化完毕,装入上市公司体系,把亏损通过关联交易做到非上市体系,推动乐视网业绩和股价的飙升;基于此进行定增等方式融资,循环投入到业务发展,并通过业务协同带来整体利润上升,最终实现乐视生态模式的闭环。

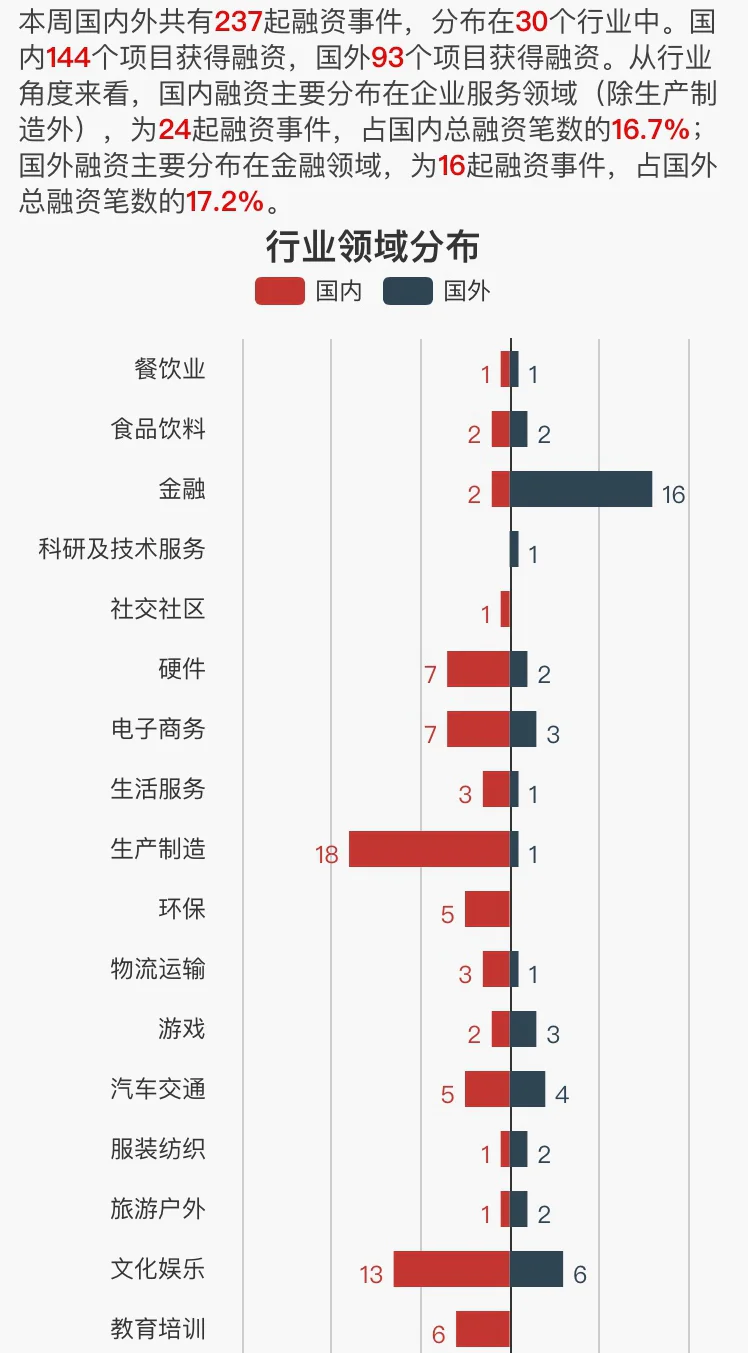

从行业来看,娱乐、医疗非常集中,当然还有企业服务。其它行业,都挺惨淡的。

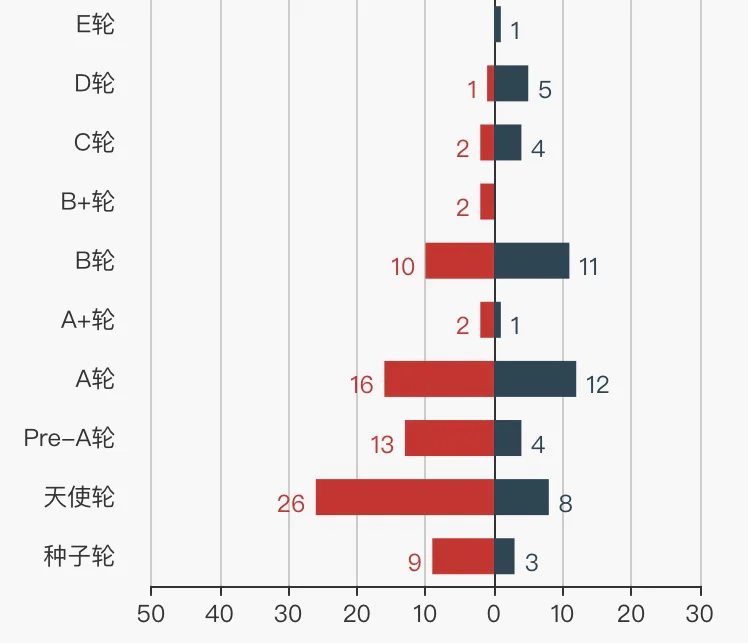

本周值得关注的部分创投事件有:B轮融资中,Video+++获得阿里巴巴与云峰基金的1.49亿融资,奕安济世获得了4亿融资;B+轮融资中,作为一个纺织品B2B的电商平台,百布也获得了1.65亿融资;C轮可以看到,共享热度依旧未退,共享办公空间提供商优客工厂,也拿下了12亿融资。

评论