资金链的断裂让乐视身陷漩涡之中,作为股权质押的常客,乐视抱着股权质押这颗定时炸弹一脚踏入了黑洞。根据乐视网2016年年报,贾跃亭手中的5.12亿乐视网股票已全部质押。

据鲸媒体统计,教育类或含教育业务的上市公司股东进行股权质押成风,截至今年8月2日,有23位股东质押率达100%,超过67.66%股东质押的股份占其直接持有公司股份总数比例超过50%。

面对高质押带来的风险,不少公司选择大量收购和布局产业,试图通过收购有盈利能力、有市场竞争力的优势资产来提高自身盈利能力,让中小股东增强对企业的信心,其中也不乏常在河边走的“湿鞋者”。在股权质押高压力的逼近下,上市公司的疯狂收购能否自救?又如何避免成为“教育圈的乐视”?

上市公司频繁的股权质押以及疯狂布局,让人不禁联想到一些教育概念上市公司的身影。

股权质押市场上演抢滩大戏

全通教育频繁股权质押,市值缩水

前不久,全通教育控股股东陈炽昌及其一致行动人股东林小雅(二人系夫妻关系)遭证监会调查,之后被处以60万元的罚款。

“昔日股王”全通教育自2014年1月上市后,其实际控制人陈炽昌便开始质押股份,获取大量的资金和融资,跟乐视一样走布局产业链的路子。自2015年以来,全通教育先后进行了十余次投资收购事宜,包括遍及各地的地方性校讯通公司、涉及继续教育业务的继教网以及围绕教育科技孵化器等。

根据全通教育2016年年报,公司一路“买买买”,已经并购的控股/全资子公司多达15家。然而,在疯狂买标的的路上,全通教育走得并不是一帆风顺。全通教育在2016年8月份和2017年2月份宣告两次拟筹划重大资产重组,均在不久后宣告终止。

在“大刀阔斧”的收购下,全通教育原主营业务“家校互动信息服务”营收所占比重越来越小,公司漂亮的财务报表靠着收购的子公司业绩来支撑。据全通教育2016年年报显示,其收购的全资子公司北京继教网教育科技发展有限公司、西安习悦信息技术有限公司在2016年分别实现扣除非经常性损益后归属母公司的净利润8547.17万元、1047.89万元,总计为上市公司贡献近1亿元的净利润。

不过目前全通教育收购的子公司在行业内的经营已是“四面楚歌”。以全通教育在在线教育业务方面的布局为例,公司主要推在线教育产品全课网与面向To B全课云。不过全通教育在这方面的竞争也比较激烈,如101教育老牌网校转型直播;掌门1对1、猿辅导、学霸君、理优1对1、一米辅导等在K12在线1对1赛道上厮杀。除了在线1对1,这些在线教育企业也在不断发展班课产品并不断扩大品类。

早在2015年12月,陈炽昌的质押率就已达到99.76%。据鲸媒体不完全统计,从2014年11月至今,全通教育的股东共计办理32笔股权质押,其中25笔系公司实控人陈炽昌办理的,另外7笔的办理者为陈炽昌的一致行动人陈炽昌妻子林小雅、峰汇资本以及重要股东全鼎资本。

勤上股份高溢价疯狂购买教育资产,波折不断

无独有偶,主营半导体照明业务跨界而来的勤上股份的收购之路也不容小觑。2016年以来,财大气粗的勤上光电斥资58.58亿元分别收购龙文教育、英伦教育、小红帽教育和爱迪教育,另外以1亿元投资设立全资子公司勤上教育,布局K12课外辅导业务。

然而好景不长,接下来勤上股份遭遇了多件糟心之事。今年3月,勤上股份拟收购成都高达并持有成都七中实验学校100%股权,结果成都七中公告称将一纸诉述成都高达为自己维权,并在不久之后投入了同为A股上市公司皖新传媒的怀抱,后者为它开出助力其赴港上市的优厚条件。

时间兜转,一个月过后2016年年报“出炉”,这也给勤上股份重重一击:营收8.43亿元,归属于上市公司股东的净利润-4.27亿元。值得注意的是,勤上股份此前大张旗鼓收购的龙文教育在过去一年里表现欠佳。原本预计实现净利润1亿元,但龙文教育实际上2016年度扣非后净利润的实际数为6642.46万元,完成率为66.19%。

为自保的勤上股份无奈以“名股实债”的方式增资扩股,引入新股东北京均远和南京纯悦,两者分别认购勤上集团25.50%的出资额。两位新股东欲结盟夺取勤上股份实际控制权,却因此前勤上股份签订的协议中公司只需支付约定借款利息后,即可回购股权,因此这场实际控制人争夺战也演变成一场“闹剧”。

如今,勤上股份陷入尴尬的境地,公司拟筹划把占营收九成的半导体业务砍掉,试图要用教育概念拯救公司危机,俨然没了当时“豪买”的气势。面对高质押带来的风险,不少公司选择大量收购和布局产业,试图再通过收购有盈利能力、有市场优势的资产来提高自身盈利能力,让中小股东对自己有信心,但最终折戟。

股权质押拖累经营发展,暗藏资本隐患?

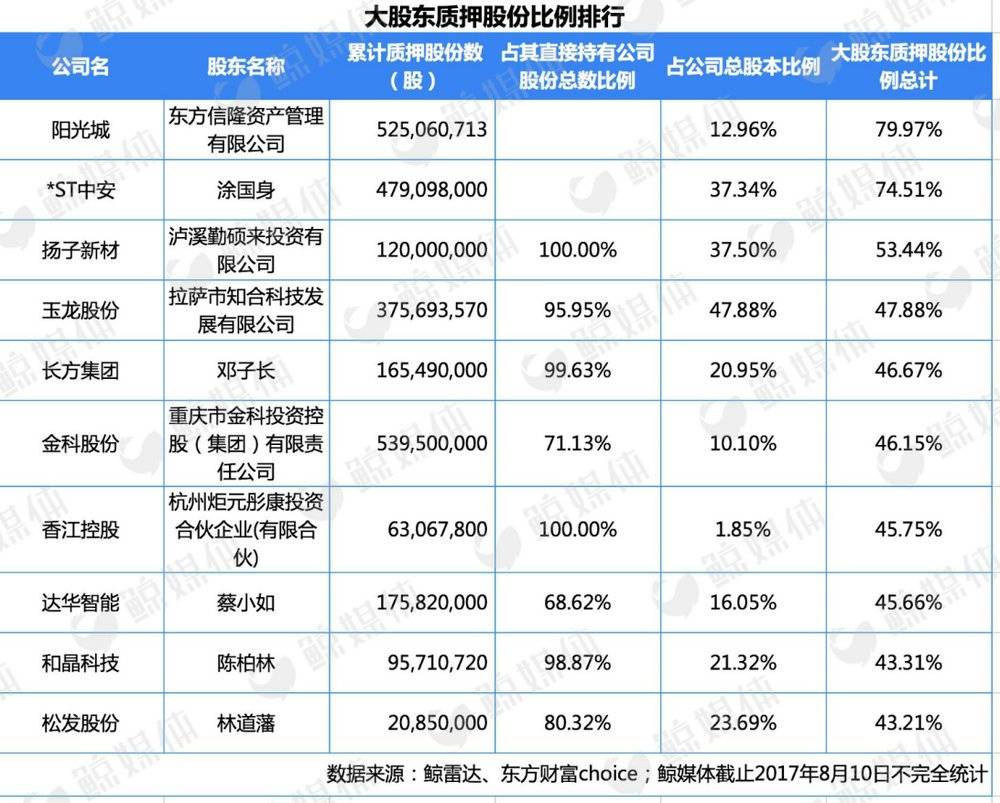

目前,两市股票已进入“无股不押”的境地。根据中国证券登记结算公司的最新周数据,两市共有3286只个股涉及过股权质押,占全体A股(3300只个股)的比例达到99.58%,全市场只剩下14只个股没有涉及过股权质押,其中大部分为2017年上市的新股和ST个股。

高质押公司成为随时可能引爆市场的“隐形地雷”

股权质押已然成为很多上市公司获取融资、降低企业资金成本的重要手段之一。但是今年6月中旬以来,随着股市行情宽幅震荡,股权质押却变成了悬在一些上市公司股东头上的利刃。如勤上股份实际控制人李旭亮及其一致行为人李淑贤股票质押数占其持有上市公司股票的100%,公司随时可能成为引爆市场的“隐形地雷”。

一位不愿具名的投资人告诉鲸媒体:“勤上股份剥离原有LED业务,说明其转型决心很大。为了布局教育,收购很多资产,如龙文教育、小红帽教育、爱迪教育等,如果这些资产没有增长,那一定是会减值。减值对上市公司影响特别大,例如跌停等。”

像乐视、全通教育、勤上股份等上市公司大股东近乎全盘质押所持股权的情况较为少见。有分析师表示,如果股价开始下跌,这也意味着出质人难以及时补充证券或资金,债权方有权强行平仓,从而导致控股权易主。一般当质押股票市值/质押融资额逼近警戒线时,质押方将通知出质人追加担保品或补充保证金,但这不作强制性要求。但是当质押股票市值/质押融资额逼近或跌破平仓线时,质押方将要求出质人在隔日收盘前追加担保品或补充保证金,至履约保障水平恢复至警戒线水平,否则质押方将采取平仓措施。

“股票质押对公司的股权结构、治理结构和主营业务等方面的稳定性都会带来挑战。”天元律师事务所吴冠雄告诉鲸媒体。也就是说,股价一旦跌破大股东的质押平仓线,而此时大股东又没有足够的现金或者持股进行补仓,则将会出现大股东瞬间易主的情况,企业的运营将会出现难以预测的影响。

高比例股权质押与公司发展缺钱有关?

目前,两市股票已进入“无股不押”的境地。根据中国证券登记结算公司的最新周数据,两市共有3286只个股涉及过股权质押,占全体A股(3300只个股)的比例达到99.58%,全市场只剩下14只个股没有涉及过股权质押,其中大部分为2017年上市的新股和ST个股。

A股上教育概念股质押信息表

从上表可以看出,教育类或含教育业务的上市公司股东进行股权质押成风,有23位股东质押率达100%,超过67.66%的股东质押的股份占其直接持有公司股份总数比例超过50%。

“上市公司股权的巨额质押是正常的融资现象。”吴冠雄认为,上市公司股东采取股票质押手段融资也不一定是套现,中国的企业和上市公司股东普遍存在杠杆率比较高的问题。同时,A股公司的股票减持比较困难,所以相对而言,A股上市公司股东的股票质押融资现象会更突出。

事实上,在资本市场中,股权质押是一种常规的融资手段,经常被上市公司大股东所使用。有业内人士表示,上市公司股东质押股票融资,往往用于扩大公司的战略发展和布局,但其实也有股东将其作为个人获利的手段。如果这些股东能够把精力更多的投入到关注上市公司的经营和发展上,上市公司的股票表现会更好,也就不太会掉到平仓线以下。

A股上教育概念股质押信息表

为什么选择股权质押的情况越来越多呢?从市场交易的角度来看,股权质押是一件“三全其美”的事情。它可以为资金需求方提供方便,也为资金提供方创造收入,同时还为中介机构带来业务。

一般而言,上市公司对于大股东尤其是公司实际控制人的融资能力要求较高。大股东冒着可能被平仓和失去控制权的风险进行高比例股权质押,一个重要的原因可能是上市公司缺钱,但又急需推动业务发展。

“高比例质押一定程度上说明大股东走投无路了。”一位投资界人士对鲸媒体坦言,“定增是基于现在的价格做定增,而股权质押则是打折把股权质押出去了,就跟一个创业企业一样,公司如果能融资,谁会去借债呢?”

疯狂股权质押背后,折射公司经营风险?

目前,股权质押在A股市场上已蔚然成风,上市公司的股票可以质押出去、换出现金,股东进行套现,或是为公司补充流动资金,不过这种风险也给公司后续的发展埋下了隐患。

在股权质押强压力的情况下,整体上市公司的经营疲态已显露无遗;公司在具备资产购买力的同时,促进了上市公司的资产整合环节,但也考验着上市公司规范管理的能力。

而那些有能力通过再融资收购资产进行布局的上市公司,后期对资产的维护必是重上加重,对于跨界布局教育的上市公司而言,亦是如此。尤其是跨界布局教育的公司,高估值跨界并购、高额业绩承诺不达标、巨额商誉减值拖累净利润等会给资本市场带来很大隐患。

A股市场上教育概念曾经是稀缺资源,但这种稀缺性正在丧失,教育公司上市(不管是IPO还是重组上市)都需要谨慎。

《民办教育促进法》修法将于今年9月1日正式施行,修法允许民办学校进行工商登记,这一修法也为大部分教育公司上市扫除了政策障碍。对于这些教育机构来说,可选择登记为营利性教育机构,消除资产证券化障碍,但所承受的税务、土地等优惠会相应减少,办学成本也会有所提高。

在《民办教育促进法》的促推下,将推动上市公司整合优质教育企业的步伐。例如推动上市公司在幼儿园、民办高校等领域布局,对于幼儿园、民办高校而言,往往盈利能力强、但又缺乏整合和资本推动。目前威创股份、秀强股份、长方集团等纷纷通过收购幼儿园,布局幼教领域。

而上市公司跨界教育也释放了这样的信号:大部分是主业显疲软的情况下,为了寻求新的增长点,并购一些具有高估值且生态健康的教育资产。同时,这类从事教育行业的企业,也有被并购的需求,增加自身的影响力与估值。

教育毕竟是一个“慢产业”,希望在教育上市公司里不会出现下一个“乐视”或者贾跃亭这样的悲剧人物。

鲸媒体,教育行业垂直深度媒体。微信号:jmedia360、网站:http://www.jingmeiti.com/