虎嗅注:本文转自微信公众号“联商网资讯”(ID:lingshouzixun),作者:郭歆晔。

随着上海第一批大卖场陆续进入满租期,预计未来多年仍将是大卖场停业高峰期。由于之前多个大超退出后,商铺空置长达2至4年以上。对于拥有大超物业的业主而言,研究接盘侠非常必要,对于超市集团而言,加强科学评估选址则是必备课程。

自1995年上海第一批大型超市卖场(家乐福、麦德龙),5千平方米以上的大型超市即迅速扩张,2000年至2010年更是上海大卖场扩张高峰期,至2011年大型超市业态渐趋老化及饱和竞争状态。

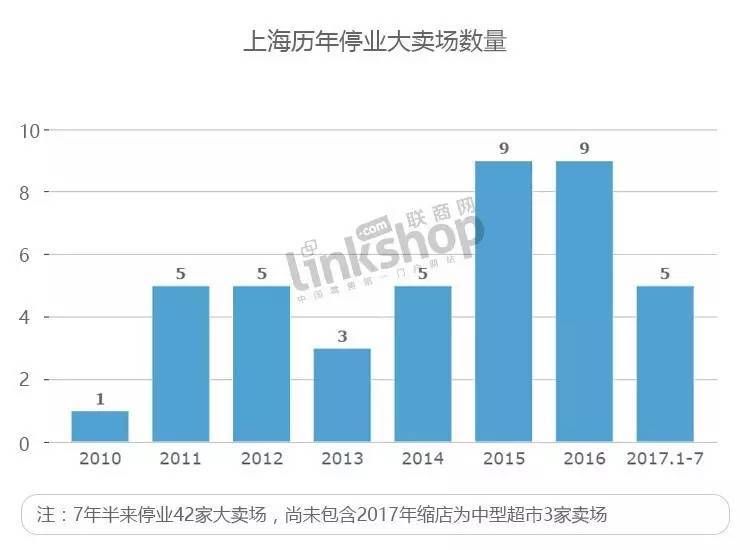

截止今年7月,迄今23年间上海共有65家大超单店停业,23%的大型超市门店业已停业,如仅计算2011年之前开业的大超,则停业率超过三分之一!且尚不包含被整体收购的超市卖场集团包括好又多、乐购两大系统及多个单店品牌。

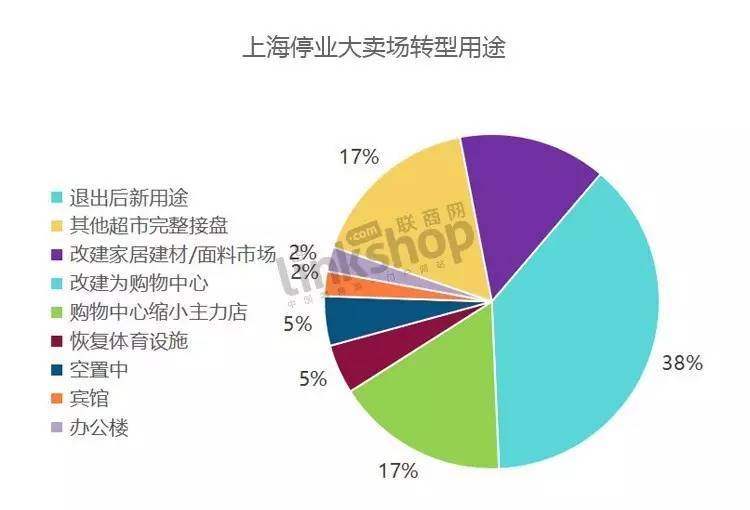

其中2010年前上海15年间停业大超总计23家,平均每年停业1.5家,其中9家被其他超市公司承租仍然维持大卖场业态,7家由于被动迁改建为购物中心,7家转型为其他商业业态。

2011年上海停业大卖场跃升至5家,2015年攀新高至9家,2017年1-7月已达5家(尚未含缩店为中型超市的3家)。近7年半来,上海停业大卖场42家,平均每年逼近6家,其中32家位于购物中心或集中型商业地产项目中,仅有8家属于街铺和体育设施,值得注意的是2个项目在6年内变更了3次(例如九亭易买得先后被福建新华都及北京物美接手)。

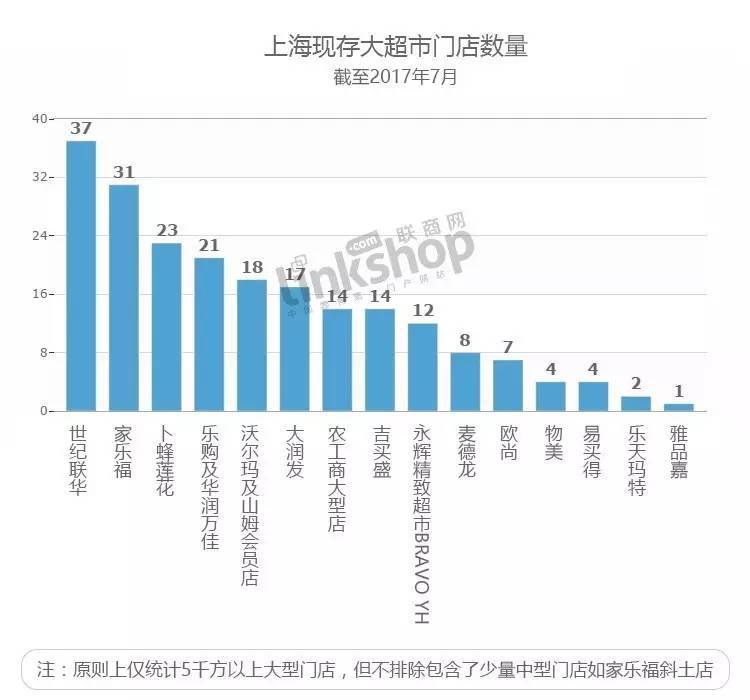

目前,上海尚有213家5千平方米以上的大型超市门店(尚未包括盒马鲜生大于5千方的多家门店),另有1.5至5千平方米的中型超市近百家。随着更为便利的中型生活超市、新零售生鲜超市加快扩张,传统大卖场却遭遇租期满约及新店难以盈利的困局,不得不大幅降低新门店计划。此消彼长之下,中型超市门店数量预计将于3至5年间超过大型超市,成为上海的主流超市业态。

近年的接盘侠中就超市品牌而言,盒马鲜生居第一高达5家,其中存量项目典型调整案如宝地广场将B1整层改为盒马鲜生超市与城市集市美食广场,绿地G-Super第二开出2家,物美、农工商各斩获1家。

与替换超市品牌相比,购物中心提升租金、大卖场转为中型超市,外加小铺位出租堪称最主要趋势。典型案例如金桥国际商业广场和宝地广场,将地下整层的易买得和乐购替换为盒马生鲜与HOBNOVO及城市集市。此外,如正大广场卜蜂莲花、月星环球港乐购、天山广场和盛源广场世纪联华虽未更换超市品牌但均由原先两层缩掉一层转型为中型门店。

业主将超市集团整体租赁的独栋大卖场,改造为社区购物中心也是一大趋势,典型案例如易买得莲花南路店及漕宝店分别被改建为新荟城购物中心及星宝购物中心。

相对于运营购物中心需要较高的资源及运营能力门槛,整体出租给专业市场无疑便捷省力得多,5家大卖场改为家居建材卖场/市场,而好又多陆家浜路店由于正对面料市场。但需要注意,上海不缺专业市场,但对于分割销售项目而言改为市场也是不得已而为之。

由于上海商业项目逐年猛增,故大卖场停业后,许多项目调整空置期延长至二年以上。目前上海仍有5个项目空置中,例如易买得松江安信店历经5年两次调整后终于成为了塞纳左岸商业广场,吉买盛中原国和店空置5年后正在改建为国和1000社区购物中心,但其中商圈条件优秀项目如易买得老西门店已引得多家企业关注洽商。

此外,部分地铁上盖项目由于位置优越而被动迁改建为综合体,如吉买盛莘庄店。

不同于北京商改办方兴未艾,多家华堂停业被改造为办公楼,上海超市改办公的案例仅见于易买得三林店停业后被新华都接盘后再次停业,业主最终变更商业用途为办公楼长青企业广场。

上海今年7月之后预计还将关停个别大卖场门店

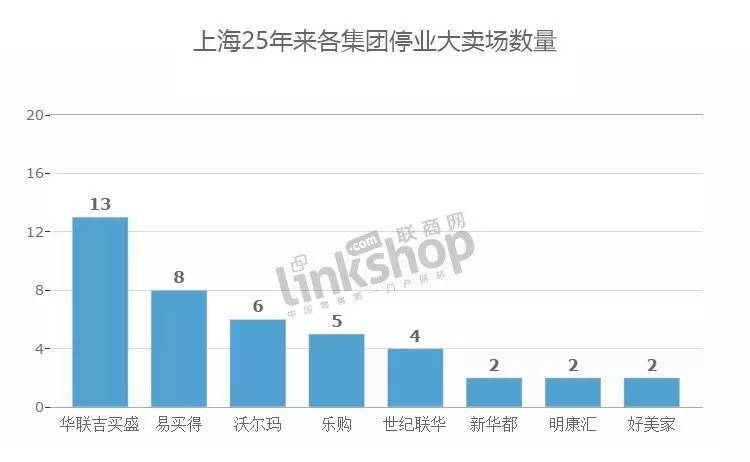

百联终止收购吉买盛股份,吉买盛连续关停9店之后,终于在松江闵行开出2家新店。易买得关店数量多达8家,《联商网》报道其余门店也将撤出中国,剩下的上海四家优质门店已被各方盯上。

沃尔玛关停上海6家门店,其中半数来自收购的好又多,但沃尔玛继续上海扩张,并将重点转至山姆会员店。华润万家收购TESCO乐购后关闭了上海5店(尚不包含停业后改造为华润万家的2家门店)。

新华都连关2店已撤出上海,明康汇关闭2家大店后转型至康品汇便利生鲜超市。世纪联华则缩小了3家门店规模,上海体育场店则由于恢复体育设施而撤出。韩国每家玛和香港百佳一各关掉1店共同退出了上海市场。此外,正大广场卜蜂莲花缩小一层转型为精品超市。

就大卖场数量而言,盒马鲜生、上蔬永辉乃至农工商等中型超市门店均已相当可观。

各超市品牌近年在上海购物中心获铺指数

主打生鲜的永辉由于与万达、宝龙两大主要购物中心开发商成为盟友,故大卖场中上海获新店最多,北京物美成为黑马,家乐福欧尚继续稳扎稳打。

盒马鲜生在新购物中心获铺能力高居前五位,在原来购物中心大卖场调整为中型超市的获铺能力高居第一!

除以上表内项目外,此外其他可供发展商选择品牌,其中近来已新进上海的超市品牌包括:百盛精品超市、MoonStar慕士达、UNY旗下雅品嘉APITA、速懒鲜生、诏华生鲜、鲜享优荟、联华生活馆、百联RISO、圆通旗下妈妈菁选、上港精选、农工商奥特莱斯。

目前尚未进驻上海,但即将或计划在上海开业的新超市品牌包括:正大会员店、永辉超级物种、德国ALDI廉价超市、COSTCO好市多仓储会员店。

发展商自营生鲜超市案例也与日俱增,例如嘉定日月光旗下日光生鲜、和平莱茵广场旗下自营梦家全体验超市、九亭佳预广场合作的慕士达超市。

未来不排除或有望登陆上海的超市新品牌更是多达十来个,例如大力砸钱的生鲜电商旗下线下店:京东线下生鲜店、美团旗下掌鱼生鲜馆、中粮我买网旗下智慧农场新零售超市、本来生活线下体验店。

零售商新零售店:大润发飞牛旗下飞牛优鲜、苏宁易购旗下SU FRESH苏鲜生精品超市、百联RISO将来也有望走出百联自有物业。

永旺梦乐城在苏杭及武汉京津等地大获成功后,永旺旗下AEON综超和Maxvalu精品超市进军上海备受期待;继银泰旗下西选入驻上海后,金鹰旗下GMART是否南下上海引人关注;商业地产开发商保利集团旗下YOOYA精品超市和比邻社区超市,随着保利即将在上海徐汇滨江等地开出多家购物中心是否会随之进驻即将揭晓……

此外,家乐福、正大卜蜂莲花、麦德龙、乐购等大机构动作频频开出便利超市,古北休闲街、联洋、古美、巨富长等社区街区,也悄然出现彼此相邻的多个独立品牌小型生鲜超市构成的便利生鲜超市集群,其中也不乏1004玛特、W超市、飞蛋等针对外籍顾客的特色超市。选择小型便利超市的均为4万平方米以下购物中心。