2014年10月,美国第二大连锁超市集团Costco登录天猫国际,以海外旗舰店形式试水中国跨境电商。

2016年1月23日,Costco授权店登陆武汉,试水线下零售。

2017年9月8日, Costco宣布首家实体店入沪,并确定了入华计划后第一间实体店开业时间表。

2017年9月13日,Costco登陆天猫商城开设第一家本土旗舰店。

然而这一切看似水到渠成的背后,Costco于1996-2014年间整整18年来所担心的问题至今仍未能彻底消除。陌生的中国市场除了正向端庞大的市场与消费力外,负向端潜藏商业领域上的诸多不确定因素,以及来自中美两国间巨大的差异是其眼下前进道路上最致命的威胁。水土不服是所有洋品牌自古以来的通病,即便是曾经被誉为洋品牌本土化运作样本案例的KFC,最终也难逃百胜中国区业务被阿里“降伏”的命运。

Costco入华,面前至少还得翻过三座大山。

一

朱思码记团队成员早前探访了位于美国亚利桑那州Costco于图森的实体门店。以该店为例,其区位距离州府凤凰城155公里,距离该州第二大城市图森市区超过30公里。而放眼北美其他地区,乃至亚洲区总部所在地——台北内湖店,其区位无一例外位于高速路、机场附近,远离市中心。有消息称,上海首家Costco选址位于毗邻浦东机场的川沙迪斯尼,距离市区约1小时以上的车程,这似乎符合了Costco在全球其他地区选址的策略。

那么如此区位基于何种考虑?

因为Costco并非一般零售商超,其核心关键词:仓储、批发,意味着该类型商超是基于低频、批量采购、高客单消费的中产阶级家庭而设计的。远离市区,临近高速公路、港口、机场的优势在于其提升物流周转效率和降低地租成本的双重考虑,而同样采用此种模式的还有宜家家居。

不过这样的布局会在中国存在什么问题?

在中国大陆绝大部分的中、大型商超选址位于闹市区、居民楼3-5公里范围内,而最后1公里内则有便利店与社区店完成覆盖,市中心商业区与住宅区的分界十分模糊,因此在人流高密集度和区位近的优势下保证了中国城市传统商超与便利店的高频消费。

低频、批量采购的模式对于绝大部分中国中产阶级消费群体而言,交通工具并不是问题,最大的问题在于批量采购所导致的对家庭仓储空间的巨大限度占用——中国家庭2~4名成员居住的公寓楼并不适合北美居住区那种独立别墅所具备的家庭仓储空间,甚至连中国家庭厨房冰箱的生鲜冷藏空间都无法与Costco所售的产品包装相匹配。

当低频,批量采购的模式无法在本土维持时,消费形态即刻只能演变为中高频、中低量级的消费形态。

那么这种形态会有什么问题?

国内用户的高频、少量的消费习惯已经被电商平台养成,加上区位的劣势带来的交通与时间成本问题使得Costco在高频消费这条路上很难走通。

如果Costco这种仓储式批发超市无法做到周期性的大量出货,对于其货品周转,尤其是生冷冰鲜食品的损耗问题将带来极高的成本。

如若国内用户通过买更大的房子解决了家庭仓储问题,也同时奇迹般的顺应了Costco会员定期批采的建议,这种结果的充分必要条件必须是Costco用史无前例的低价高质的产品教育中国市场,培养并重建了中国消费者自网购诞生以来的购物习惯——类似淘宝网当年的做法。但在北美由于公共交通、电商、物流、人口基数四方面与中国的差异,这种教育市场成本几乎为0。

二

走Wholesale模式的Costco,价格是否能做到最低?

在北美乃至全世界其他地区,Costco所售的价格确实是当地同等产品中质量最高,且价格最低的。因为Costco的主要利润来源仅限于其会费,而其货品利润仅仅用于维持日常运营,14%的毛利率是其在全球其他地区保持该价格品质优势经久不衰的秘诀。

而另一面则是Costco用包销协议、极度诱人的大订单作为筹码进而压低全球各地的供应商与合作品牌方给出的批发价格。但截止目前,Costco在中国仍然是一家进口商品超市。

2017年9月12日登陆天猫商城的Costco中国旗舰店中,我们不难发现其产品发货地点区别与天猫国际的亚洲区仓储物流中心的台湾,变成了宁波保税区。在Costco上我们找不到任何一个SPU注明是made in China,但在Costco上我们找到了来自其官方与台湾供应商合作,而在台湾生产的货品。

同是进口商品,同样海外生产,但与天猫国际的区别仅仅在于物流成本上些许降低和时效性的提升。与之鲜明对比的是,宜家家居早在入华开设第一间门店前,就已经开始与各地工厂开展了广泛的早期代工业务。

如果不走本土化会怎样?

关税问题。两者就像华晨宝马和宝马进口汽车在国内市场占比上和价格上的差别。关税和各种进口产品所涉及的中国产业都是国家保护的对象,另外农产品方面存在来自世界各地病虫害,和卫生检疫标准变化带来的不可控因素——例如日本核辐射食品、进口疫区牛肉、转基因食品等。

库存问题。纯进口商品无法在与中国大陆的零售商超同等产品竞争中保持其批发商的价格优势,导致了北美地区因为低频大批量采够,而形成库存周转时间仅有29.3天的优势将荡然无存,库存压力因此会被放大。

高兴的只能是沃尔玛。已经21年的沃尔玛显然走在了前面:山姆会员店中不乏与中国供应商合作的特选产品,甚至我们还能找到类似上海UTC行家旗下代理的瑞士军刀品牌入驻的身影。

假设开始本土化采买策略,将遇到什么阻力?

时间成本。由于入华时间晚,寻找合作供应商需要耗费极大的人力物力和时间,同时又要保障其产品品质达到Costco的入驻标准并控制在行业实体零售,甚至电商零售价格水平线以下,难度并不小。

沃尔玛的阻击。沃尔玛入华超过21年,且拥有大量供应商资源,同时又是京东的股东之一。而眼下,中国大陆能够拥有大批量自营采买能力的电商和实体公司,都刚好处在同一阵营。尽管阿里巴巴完全具备这个潜力,且作为Costco的合作方,阿里零售通产品从理论上看可以助推其一臂之力。但至少当下沃尔玛和京东的联合将会对Costco造成极大的压力。

更多的敌人。若Costco成功转型本土化运作,随着中国中产阶级消费群体数量的急剧暴涨,国内大中型外资、合资以及本土商超将迎来最大的挑战。腾讯、阿里的电商平台必然也将加入到一场史无前例的商超乱战中。

三

天猫采取那种无门槛消费的试水模式也给Costco的中国消费者吃了伟哥——众所周知,会员制wholesale超市购买优惠商品是需要缴纳高额的会费,而Costco几乎是全同行竞品中会费最高的,但在天猫上消费者不需要花一分钱。

举例,最新2017年6月1日调整后的Costco会费明细,基础会员年费为60美元(折合发稿时391.8元人民币),而更高级拥有年度消费2%最高返现750美元的执行会员年费为120美元(折合发稿时783.6元人民币)。

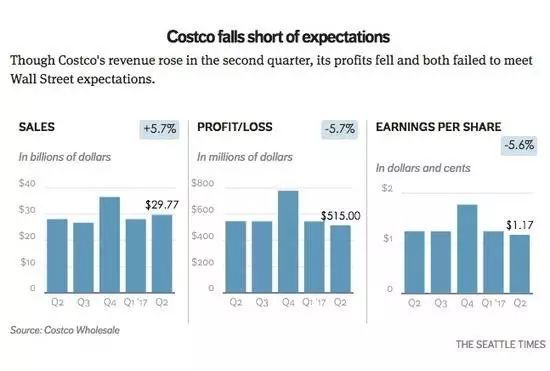

最新财报显示,Costco利润下降5.7%间接导致今年全球会员资费上浮调整

换言之,想要在Costco真正买到便宜货,是必须依靠会员卡且基于大批量消费的基础上才能达成的。根据最新财报显示2016年Costco的年营收298.6亿,其中绝大部分都来自于会费的收入。若实体沿用天猫模式采取降低门槛,甚至0门槛的方式显然会对Costco会造成直接利润的损失,这显然是这家上市公司和全球其他地区消费者所不要愿意看到的。但若通过高扣点以牺牲价格优势为代价,那么又无法对电商平台和传统商场形式口碑优势,相信这将是眼下Costco最头疼的一个问题。

资料显示,北美地区Costco高粘性顾客续费率高达91%

关于会费,更令Costco头大的问题来自于此前获得入华底气的电商平台。朱思码记于早些时候连线了Costco台湾方面,其相关负责人称在入驻天猫国际前,阿里就方面就已经介绍了其门店代购产品于淘宝网销售总量和金额的相关数据。

然而当这次实体门店真正进入中国时,淘宝网的代购或将成为Costco会费收入的拦路虎。早年宜家家居在中国国内门店尚未扩张时,淘宝网的各地宜家家居代购商家一度称雄类目TOP榜,但宜家毕竟免费会员,基于物流成本相对较高的家居类目且当前门店数量激增,完全不需要担心代购对其业务造成的冲击。而当会员费门槛费用极高的Costco实体店无法满足全向消费者的需求时,或许淘宝上届时也会冒出一堆价格比实体店售价更低的Costco囤货代购商家。

实际上中美两国存在着巨大的市场差异,生搬硬套北美经验来华淘金,其失败只是时间问题。同理,中国企业赴海外投资或扩展也必须摸清当地市场,尤其是城市布局和主流消费习惯上的差异。类似Costco的零售案例的也更应理性判断,可借鉴但不可全盘复制或无故吹捧,毕竟当年北京前门外的美国大爷今天已经改姓了马。

中国式的商业造神运动,背后难掩的往往是一群不踏实的人的集体狂欢。

朱思码记(公众号:zhusimaji88),专注剖析电商零售行业,解读人物,重读行业事件。