中国作为连续 8 年的世界第一汽车销量市场,正在逐渐发生一些变化。

上周工信部对外表示国内已经启动传统能源车停产停售时间表研究,前两天国家能源局又表示,2020 年要让乙醇汽油实现全国覆盖。

政策对于传统汽车节能减排的要求越来越高,并且给了新能源车明确的政策优势。各家车厂还有创业公司都在追赶新能源车的政策风口,但新能源车真的会成为未来吗?半个月前极客汽车的 GAME 大会上,投资了车和家的明势资本创始人黄明明从投资人看技术市场的角度对新能源车的未来做过一次分析:

很多媒体讲特斯拉,认为它是一个未来出行公司,但在我们看来特斯拉是一家能源公司,或者说的更具体一点儿,特斯拉是一家电化学的公司。看一下电池的发展路径你就会发现,特斯拉其实非常专注在电化学领域。

电动汽车出生的时间跟内燃机出生的时间差不多,但是随着储能效率、能量转换效率的提高,在上世纪二三十年代,内燃机车已经开始完胜电动车。

但是从社会能源使用效率的角度来看,其实现在的电动汽车已经超过了传统内燃机车,也就是「from fuel to wheel」的概念。燃油车这边,从炼油厂到加油站,中间能源的损耗是 12%,从加油站到汽车油箱只有 1%,这个是现在内燃机车还能够完胜电动车的核心原因——它的储能结构太简单了,就是一个物理油箱,1%的能源损耗。但是从油箱到你的发动机,这里面的能源损耗是 65%。虽然过去世界上最顶尖的汽车制造公司,包括专门做发动机的公司都在这方面努力,但是我们认为已经到了边际的临界点:每年会有提高,但是这个提高非常小,这是内燃机车发展遇到瓶颈的核心原因。最后是从你的发动机到汽车的传输,这个还好,损耗了 25%。基本上大家可以看见,内燃机车整体转化效率不到 25%。

再看电动车。从发电厂到输电站,这是能源效率损耗最大的地方,59%;但是从电池到你的电机,这边是 10%的损耗,这是电动机车最大的优势所在。能量转换效率分为转化效率和储能效率,现在电动车在储能效率方面远远落后内燃机车,但是整体电动汽车能源转换效率已经接近 30%,远远的胜过内燃机车。

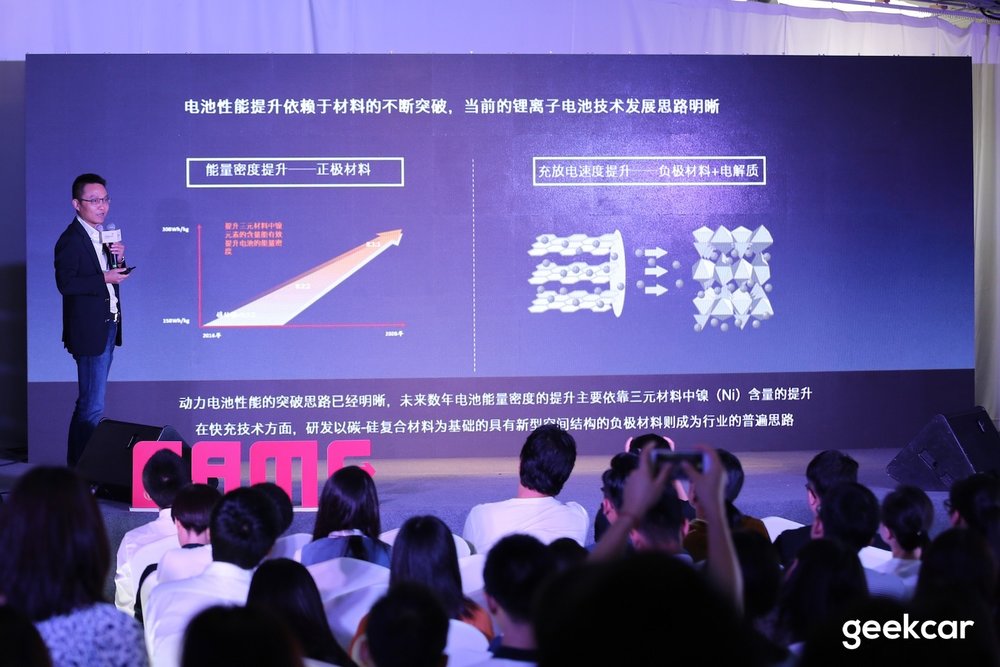

另一个好消息是,基于锂电池的电池技术发展思路是非常明晰的。

电池分正极和负极,通过改进正极材料可以提升能量密度,改进负极材料可以提升充电速度和效率。现在最常用的三元电池里面的材料是正极材料是镍铬锰,它的镍的比例决定了一台车的能量密度,但是镍这个元素是非常不听话的元素,比例一高,就容易爆炸。国内很多电池厂做的电池镍、铬、锰的比例是 5:3:2,像 CTAL 这样的公司可以做到 6:2:2,特斯拉在他的最好的电池上可以做到 8:1:1,但是这个还不是临界点,临界点是 9:0.5:0.5,这个时候的能量密度可以让电池储能的效率完胜燃油汽车。

当然,充电速度也很重要,它是解决用户体验非常重要的一个问题。

我们认为,电动汽车能全面超越或者替换内燃机车,在于两个临界点:一是每公斤 300 瓦的电池能量密度,二是一块钱人民币一瓦时的成本。当这两个临界点到来的时候,电动车可以做到几乎两倍于燃油车的效率,再加上电动车更好的电子控制系统,所以用户的驾车体验会完胜传统的内燃机车。

临界点何时到来我们不知道,但是从大数据来看,电池的成本以每年 7% 的速度下降,按照这个速度,大概在 2020-2021 年前后会跌到一元一瓦时。能量密度问题相对不明确,因为这是一个化学问题,有人说是 2020 年,有人说是 2025 年,应该是在这中间的一个年份。

搞清楚了这个问题,大家就会明白,为什么很多欧洲发达国家把全面替换内燃机车的时间表设在了 2030 年或者 2035 年,这背后的物理、数学和化学的推导就来自于这两个关键性的指标。

最后来说说我自己的意见。

尽管新能源车的未来是完全可预见的,但在技术到位前,仍然有太多的刚性问题不能逃避,比如充电的难题,续航的焦虑,维修的困境,还有当电池损耗报废后废物处理的环保压力,再加上目前国内电能的来源,都让纯电动车的靠谱程度绝对没有看上去那么美好。全球销量前 10 的新能源车要么是政策导向的,要么就是因为产品性能堆料,解决了续航焦虑的问题,目前要是想让新能源车成为主流,还得靠政策的倒逼。

前两天汽车工业协会对外说十年内不会禁售燃油车,但是“企业平均燃料消耗量”与“新能源汽车积分”的双积分政策要延后到 2019 年才会实施。这也就意味着,在短期内,燃油汽车并没有被判死刑,而是判了个死缓。

在这样的政策下,短期内国内市场会出现什么样的局面?新能源汽车依然不会成为主流,但是外企会因为这一政策加快自主车企的合资,通过在短期内推出能够快速走量销售的低端纯电动车,解决自家在双积分政策上的压力。

根据去年 9 月底工信部公布的双积分政策意见稿,以2019年为例。企业每生产1辆燃油车,就产生1 X 10%(2018至2020年,新能源汽车积分比例要求分别为8%,10%和12%)个新能源汽车负积分,而生产1辆新能源车,意味着可以拿到3-5个正积分。传统燃油车企若不能生产足够多的新能源汽车,则需从其他企业购买新能源积分,以应对负积分产生的暂停申报汽车目录、停止部分传统汽车车型生产等严厉处罚。

这也就意味着,为了满足这一需求,车企们需要一定销量的纯电动车来满足政策,于是在今年6-8月间,大众汽车与江淮汽车、奔驰汽车母公司戴姆勒与北汽集团、福特汽车与众泰汽车、雷诺-日产联盟和东风集团相继宣布“结对”,开抢在华设立“第三家”合资公司的风口。

但这些合资公司都有这样一个共性,都在对外表示自己将会承担入门级别电动车的生产和研发工作,甚至会推出一个新品牌,也就是说,这些公司的任务就是为外企收获新能源积分,避免燃油车的销量压力,而为了尽可能多的销量来赚得积分,发布的产品恐怕都会是低规格的入门产品。

不过市场规模的逐渐扩大必然会带动厂商之间的产品竞争,根据我国此前发布的《节能与新能源技术路线图》,到2020年,新能源汽车销量将占整个汽车销量的7%,届时我国新能源汽车保有量将达到500万辆;到2025年,新能源汽车销量占整个汽车销量的15%;到2030年,新能源汽车销量占整个汽车销量的40%。

期待新能源车的未来。