据动脉网(微信号:vcbeat)不完全统计,目前国内已有30多家地产商布局的医疗业务,如万科、恒大、万达、绿城等,已经在社区服务上,特别是社区健康医疗服务领域里,以各自认为可操作的方式布局发力,催生了一大批养老地产或者医养结合的项目。

在这些养老地产或医养结合的项目中,听到大多数业内人的声音是:转方向很容易,但想要成功却难于上青天。原因是医疗行业需要高壁垒、高技术、高投入,又特别依赖政策。即使地产商有足够的资金来运作项目,也请不到合适的人管理运营。

那么对于地产商来说,有没有一条简单可行的转型之路呢?海外的地产商有没有遇到这样的问题?他们又是如何化难为易的?

从美国医疗商城诞生谈起

在国外的商城里一直有诊所,诊所里的医生均是以患者为中心,让患者看病就医变得像逛街购物一样方便又开心,这种看病就医的场所有一个很时髦的词语,就叫Medical Mall。

在Medical Mall里,医生为患者提供从诊室就医、实验室和放射学服务,到门诊手术的一站式服务,目的是鼓励患者在一个可协作的网络中获取日常所需的就医服务。另外,里面既有停车场、餐厅、零售店、休息区等配套设施,又有医疗配套。

其实,这些医疗配套均是过精心安排的。比如,治疗骨科疾病的门诊或许就与运动医学或物理治疗中心安排在一个区域;质子治疗设备可能就安排在肿瘤中心的旁边;而治疗心血管疾病的门诊或医院内部,完全有可能同时配备了心脏科医师、心血管外科医师和介入医师。

这样的临床配套,对患者和各医疗机构均有优势。患者看病更方便,不用跑很远就能同时获取多种医疗服务。而入驻商城的各机构可以通过共享空间、员工、仪器和技术,减少医疗成本,并获得固定的用户资源。

为什么美国诞生了医疗商城?

在过去的二十年多里,随着美国经济的发展,各大购物中心之间的竞争也变得越来越激烈;加上购物中心由于经营不善、消费增长乏力以及电商冲击等因素的冲击,面临倒闭关门的窘境。

据相关数据统计表明,目前在2000个区域购物中心里有19%以上的最后都成了人们口中的“Dead Mall(僵尸购物中心)”。

为了在残酷的市场竞争中存活下来,各大商场开发商开始寻求现有空间的新用途,如新增教育、医疗、办公等。而医生们认为这些闲置的商场空间,他们正好可以为患者提供差异化医疗服务,更贴近患者。

所以,这些医生去租赁商场的空铺位,一方面为商场的开发商带来了利润,另一方面也让医疗走进了零售商场,诞生了一种新经济的产物。即“一站式就医”的Medical Mall,这和传统的医疗保健服务形式完全不一样。

Medical Mall兴起的时候,恰逢美国社会的医疗保健需求在不断增加,政府提倡以患者为中心的医疗服务。此外,医疗商场的医院或医生也可以从扩大的临床和办公空间中受益。他们为所在区域的居民服务,这种集中式、抱团式的服务模式,也更能吸引患者前来就医。在低收入地区,医疗商场的设计既可以增加医疗机会,也可以作为社区振兴经济的引擎。

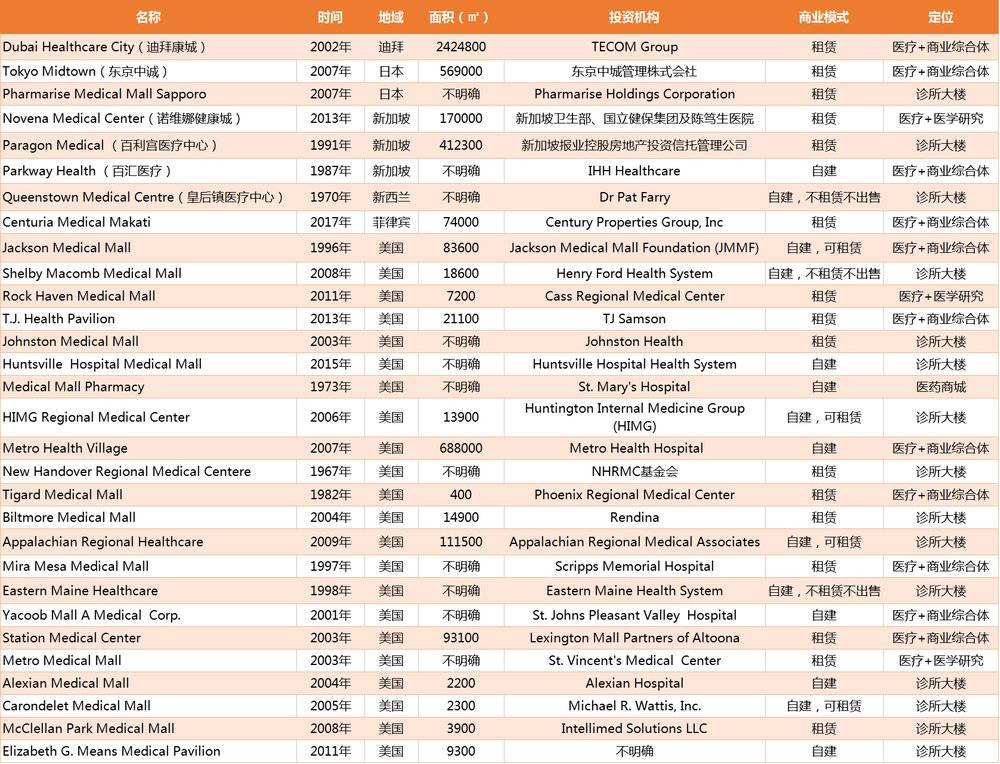

全球30家医疗商城概况

其他国家也存在Medical Mall吗?为了找到答案,动脉网整理了全球30家Medical Mall,横跨欧洲、北美洲、亚洲和大洋洲,最终发现美国拥有22家,高于其他国家。具体如下:

可以看到,美国、新加坡、日本、菲律宾、新西兰诞生了不少新型医疗模式,包括诊所大楼、医疗+医学研究、医疗+商业综合体等。在这当中,医疗+商业综合体的模式被大力推广,获得了好评。

1.成立时间

在时间方面,我们并没有发现非常明显的趋势。其中,美国New Handover Regional Medical Centere成立的时间最早(1967年)。纵向来看,2003年和2007年新成立的医疗商城相对多一些。不过,近年来随着“医疗+商业中心”模式在亚洲地区的兴起,新加坡、马来西亚等地区医疗商城有增长的趋势。

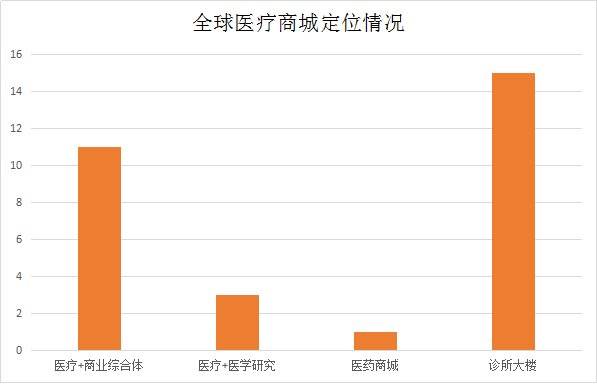

2.商城定位

这30家医疗商城各自的定位略有不同,我们将其大致分为四种:“医疗+商业综合体”、“医疗+医学研究”、“诊所大楼”和“医药商城”。

有11家公司的商业模式是“医疗+商业综合体”,也就是说客户到商城里面除了可以享受一站式的医疗服务外,还可以购物、聚餐、住店、娱乐等;有15家公司的商业模式是“诊所大楼”,里面有不同类型的医院,以及儿科、骨科、口腔、中医、医美整形等专科诊所。

最后3家公司的商业模式是“医疗+医学研究”,除了开展临床诊疗业务外,商场内部还有一些医科大学或医学协会在里面做深度研究。

另外,Medical Mall Pharmacy是一个特例,它是医药商城,招揽了众多优质的药房。

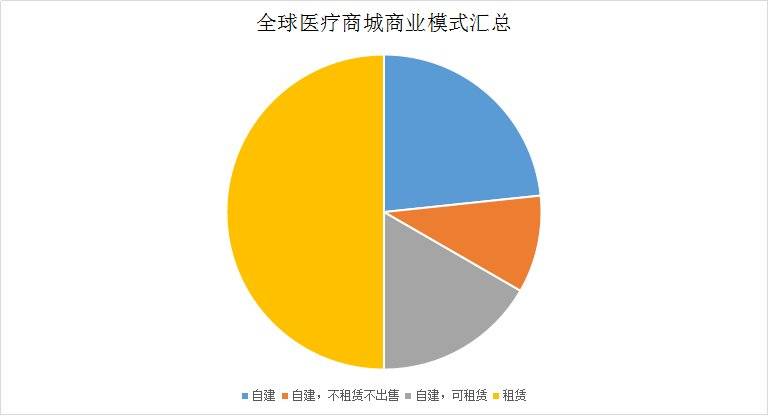

3.商业模式汇总

在盈利方面,我们可以看到大部分的医疗商城盈利是依靠租赁,小部分则是自建自用。

有一点不同的是,亚洲地区(新加坡、马来西亚、菲律宾)的医疗商城是大部分是由房地产商、投资机构或信托公司组成,而美国大部分医疗商城则是由大医院、医生团体或政府投资建立的。

美国医疗商城的两大核心模式

美国境内的医疗商城,执行方式虽各有不同,但都承接了购物中心“租赁”的方式,各医疗机构在同一个屋檐下,租用不同的场地,向患者提供更方便的产品和服务组合。

据BMC Health Servies Research研究发现,美国的1395个封闭式商场中,有870个(62.4%)租用给一个或多个验光租户,241个(17.3%)租给一个或多个牙科客户。然后有89家(6.4%)提供其他类型保健服务,其中最常见的普通门诊和专科门诊,以及心理指导服务和急症护理。

而根据创始人/投资人的不同,美国医疗商城大概可分为以下两种:

1.大医院资助建立的医疗商城

美国最早的医疗商城之一,是1995年成立的Jackson Medical Mall。该医疗商城是在杰克逊市首个购物中心的基础上建立的。当时商场倒闭,密西西比州最大的社区保健中心的市中心居民和前项目负责人Aaron Shirley博士有一个愿景,即将失败的购物中心转变为最先进的医疗中心,为当地居民提供优质的医疗服务。

这是一种医院和病人双赢的模式。通过选择“医疗商场”模式,医院可以用新设备对现有的购物中心或医院建筑物附近的区域进行翻新,无需话费大笔资金拆掉原有购物中心,然后重新建立医院。新设施可以在医院附近的一个位置提供门诊和诊断,并允许更灵活的医疗服务套件。

对于患者而言,“一站购物”式的医疗组合,意味着可以在一次就医过程中获得多种医疗服务,不用往返于各个地区,在同一栋楼里面就能完成拔牙、体检或整形。而且,在看病的过程中,患者还可以吃饭、看电影或者购物。可谓是,看病逛街两不误。

2.医生/投资者成立的医疗商城

另一种医生或投资者建立的医疗商城。1998年,30名在圣约翰慈悲医疗中心租用空间的医生,在美国密苏里州华盛顿,建造了一个全新的、占地85000平方英尺的Patients First Health Care。他们的动机不仅仅是为当地的患者提供服务,还有一个重要目的是为以前在拥挤的圣约翰慈悲医疗中心工作的医生,提供更大的办公室空间。

这种由医生或投资者发起的医疗商场,往往比医院资助的商场更小,并且多位于零售中心附近。医疗商场的所有者可从中获取不少益处,包括有限的开销、更易获取的患者和医生资源、患者转诊基数增加,以及更多的控制权。

通过为急诊室提供方便高效的替代方案和住院治疗护理,“医疗商场”这种模式可以在降低医疗保健成本方面发挥巨大作用,并且可能会缓解医疗保险费的上涨。“自费”患者的数量稳步增长,可能成为医疗卫生规范。医疗商城模式为医院、私人执业医师和专家提供了新市场。

对国内地产商转型医疗来说,这是最简单的方式?

有这样一个经典的案例:许多年前,百汇控股只是新加坡一家小型房地产企业,其以为医生租用房间开办个人诊所的形式转型医疗,医生们可共享医院提供的设施和服务,医院还可以参股的方式支持诊所购买昂贵设备,诊所间时常也会互动合作、共同会诊,创造比单纯物理组合多得多的价值。这种灵活、互利共赢的“百汇模式”,让百汇一跃成为东南亚私人医疗机构龙头。

如果国内地产商转型也选择Medical Mall,会发生什么样的化学反应呢?

以成都万达瑞华国际医疗健康中心来说,从平台构架上看,与百汇模式有类似之处。该项目设华西健康服务、产后恢复中心、高端健康管理、医学美容机构、海外医疗服务、医疗机构办事处、中医养生会所等7大“TOP业态”,万达将为入驻机构提供空间、物业服务和商务支持,包括“名仕会”这样的高端会所。

论业态丰富性,万达瑞华国际医疗健康中心显然优于“百汇模式”。另外,其入驻者不是医生个体或中小型诊所,而是IHG这类世界顶级机构。

一位万达管理人员这样描述:“我们主打的7个业态不会各自为阵,而是息息相关。体检服务、健康管理可以与中医养生‘打包’,其客户还可以享受海外医疗服务,医美机构能和产后恢复中心实现客户共享……它们都可以为医疗机构办事处带来客源。就像综合体能实现客流循环一样,我们的各大业态会构成一个资源生态系统、一个产业链闭环,为每一位入驻者带来可观效益。”

而华融置业在转型方面,又比万达更快一步。2017年8月25日,华融置业与健康智谷合作,投资40多亿元,将位于重庆市渝北区冉家坝附近的华融商业地产,打造成为集酒店、影院、健康等一体的吃喝玩乐的商业综合体。

如果将华融当做一个平台,购物是其中一个模块,大健康也是其中的模块,后续还可能添加教育培训等模块。随着越来越多的模块加入,这个复合型平台的维度将变得更丰富。多个模块的组合方式也有多种可能。既可以每个模块单独成独立的Mall,如商圈Shopping Mall、Medical Mall等多个Mall,也可以形成一个购物中心里的几个服务业态的叠加。

由此可见,对于想转型医疗行业的地产商来说,Medical Mall或许是最简单且易操作的一种方式。当然,一切才刚开始,这种模式是否适合中国用户还有待论证,而且我们也并不排除后续会出现更新的Mall模式。但不管怎样,以患者为中心的想法,变被动医疗为主动医疗的趋势是不可逆的。