本文题图来自海立官网,为2012年格力集团董事长董明珠在南昌海立参观。

央企中石化、联通混改备受关注,值得注意的是即便BAT成为股东也不会有多大发言权。对垄断行业中的央企来讲,社会责任永远要排在第一位,党的领导什么时候也不能削弱。至于业务上的合作,不当股东该有也会有,当了股东更须严格遵从市场规则不能搞利益输送。

地方性国企则不然,民企参与混改必有“当家作主”之希冀、当地国资委则未必甘心撒手,公、私之间博弈如何双赢是高难度课题。

深深房A(000.29.SZ)混改引吸了中国恒大(03333.HK)。后者通过巨资买入万科A(000002.SZ)为深圳地铁资本运营助力并且赔了70多亿,相当于在深深房A的盘子之外向深圳国资委让渡了一大块利益。但这是个例,其它民企学不了。

相比之下,海立股份的混改更具代表性和“观赏性”。

老牌上市公司海立股份(600619.SH)是国内空调压缩机双雄之一。2017年8月初控股大股东上海电气(集团)总公司计划转让控股权,但随后又火速宣布放弃转让。

9月21日,格力电器(000651.SZ)宣布“持有海立股份达到5%。” 9月23日,格力电器公开承诺未来12个月内不减持;积极参与海立股份股东或有的股权转让计划。

海立股份被认为是“上海国企混改先锋”,混改前景扑朔迷离。

海立空调压缩机有多“牛”?

上世纪90年代初期,中国空调、冰箱市场井喷,但压缩严重依赖进口。

1992年,上市公司“上海冰箱压缩机股份公司”上马了与日立合资的“140万台空调压缩机项目”(日本日立公司股比25%)。

1992年,该项目“当年开工、当年竣工、当年投产”。其实,把涡轮、蜗杆等零部件攒起来没多少技术含量。如此说来,玩乐高的小朋友更牛:当天开工、当天竣工。

实际上,合资项目到1994年才初具规模(产、销售最分别为31万台、25万台)。当年的宣传要点是“取得了当年投产、当年达产、当年见效的惊人业绩。”

此后,上海冰箱压缩机厂逐渐转向空调压缩机。2000年空调压缩机销量超360万台,全国市场份额达26.41%;冰箱压缩机销售量及市场份额分别为87.39万台和8.04%。

2001年,上海冰箱压缩机厂更名为海立股份——上海的海、日立的立。

到2005年,海立股份空调压缩机销量达935.3万台(其中725.8万台来自日立合资厂)。而冰箱压缩机放在参股35%的“上海扎努西”生产, 2005年销售204.7万台。该公司连年亏损,但业绩没有并入上市公司海立股份。

2009年,海立股份空调压缩机销量1136.6万台(全部来自日立合资厂),市场份额21.14%。冰箱压缩机业务几经整合却未见起色。

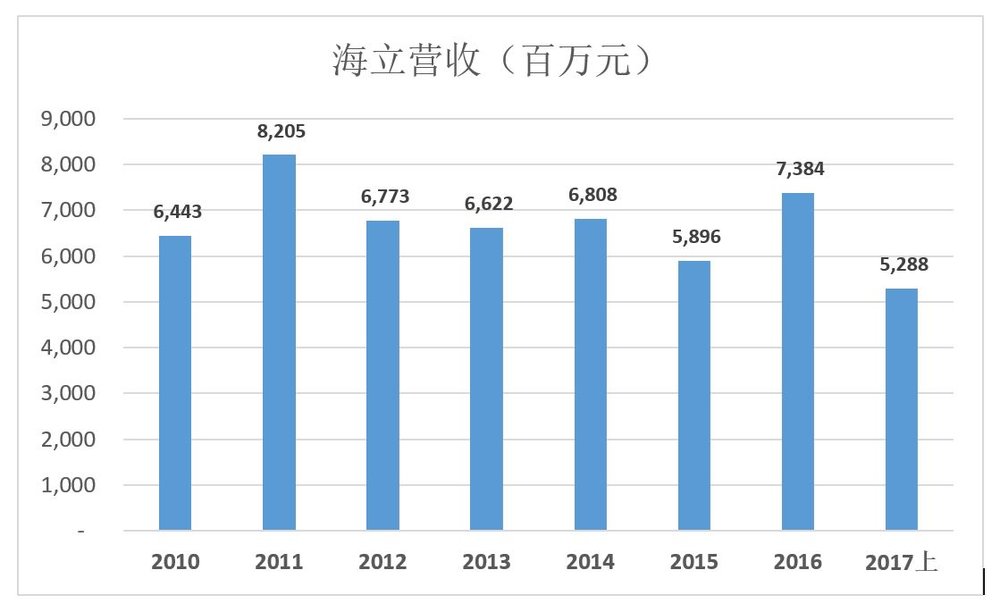

2010年以来,海立股份营收出现两次峰值,分别是2011年的82.05亿和2016年的73.84亿。

2011年,海立空调压缩机销量达1755万台(其中1752.54万台来自日立合资厂)、但市场份额降至15.32%。

2014年,海立空调压缩机销量达到创纪录的1801万台,但其中变频空调仅占264.1万台、占比14.66%。而变频空调已迅速成为市场主流,2014年占比达57.9%(2012年为50.6%)。海立在产业升级大潮中慢了二三拍。

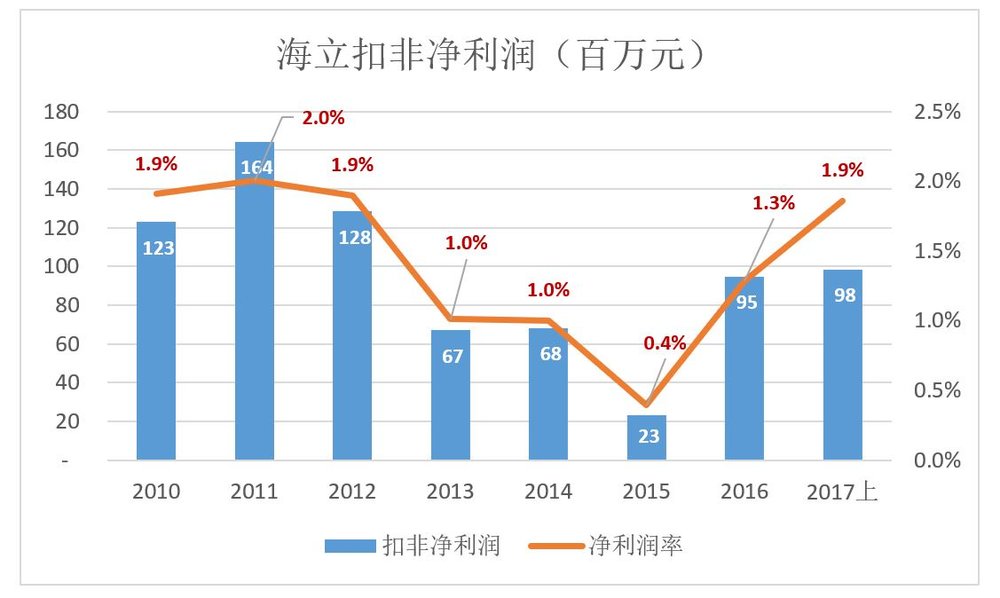

除个别年份,海立股份净利润率(扣非)不到2%,2016年仅为9500万元。

2014年,产品结构升级换代慢两拍的海立股份,市场份额降至12.8%。格力等大品牌纷纷自建压缩机生产厂为自家产品配套。以定频(非变频)产品为主的海立转向“非自配套市场”,2014年份额为29.5%。#总体份额拿不出手了,海立开始以细分市场份额示人#

主流空调品牌已喊出“淘汰定频、变频平价”的口号,定频空调日薄西山。同时,自配压缩机亦成潮流。

2016年61.1%的空调采用厂家自配压缩机。海立的1700万台空调压缩机几乎全部投入非自配市场,占比30.2%、市场份额保持第一,但入不了主流空调厂商法眼。

以格力电器为例,拥有行业内最完整的配套能力,别说压缩机连电容、漆包线都能自主生产,“与海立股份”互补十分牵强。

电机、新能源都不足以令人兴奋

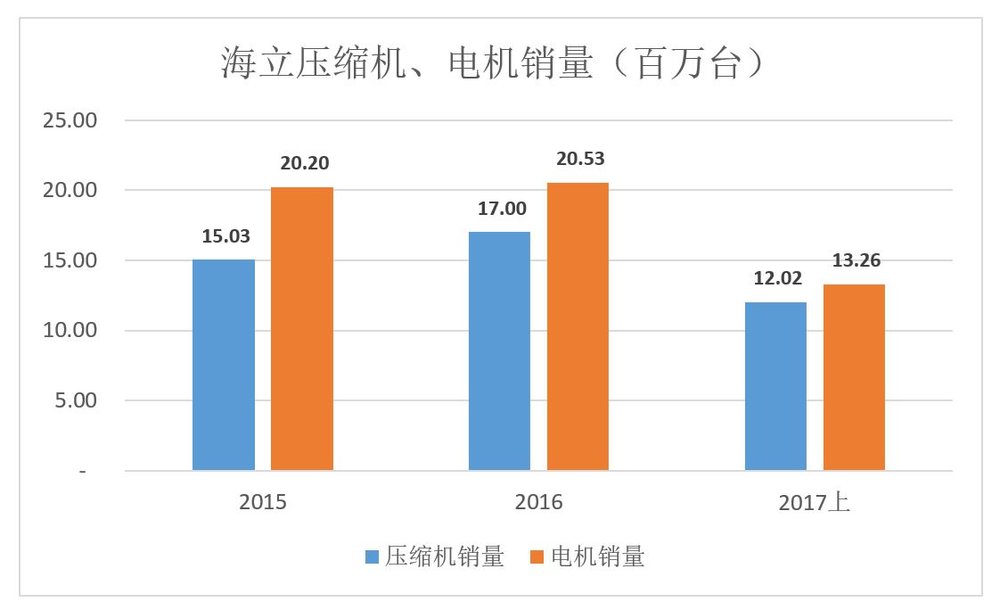

2015年海立股份通过重组杭州富生电器切入制冷电机市场。8月开始销售,当年销量就达2020万台。2016年及2017年上半年,电机销量分别为2053万台、1202万台。

但打着“实现资源整合,发挥协同效应”的重组并未体现多少协同。2016 年只有95万台海立压缩机配了自家的电机,占比5.58%。

除了丰富一下概念,整合的主要收获是壮大营收,掩饰原主营业务的滑坡。2016年电机销售收入逾13亿、占比达18%。剔除这项新增业务,海立压缩机销售额比2010年还少3.6亿。

海立股份最令人关注的是车用涡旋式压缩机的研发及生产。

早期汽车空调以发动机作为动力源,后来出现将电动机、压缩机组装为一体、形成全封闭部件的驱动方式。由于对电动汽车来讲,这是唯一的驱动方式,车用一体化压缩机披上的“新能源”外衣。

2016 年,中国新能源车销售为51.14万辆,海立压缩机份额约为16%,对应销量8.1万台,占2016年压缩机销售的0.48%。

车用空调一体化压缩机是不错的方向。2017年9月8日召开的《2017中国汽车发展国际论坛》上,辛国斌副部长透露“工信部已启动相关研究,制订停止生产销售传统能源汽车的时间表”。

但回顾历史,以进口替代、组装起家的海立股份在技术创新方面乏善可陈,否则也不会错过从定频转向变频的机遇。新能源车用空调压缩机这块蛋糕,海立也不见得能叼住。

即便2040年全国售出的2000万辆乘用车全都是电动车,其中20%采用海立的“一体机”,充其量不过400万台,仅相当于2016年销量的23.5%。

“新能源”对海立来说不仅是“远水”而且是“杯水”,所以国资大股东才会卖股权。俗话说“买得没有卖的精”,何况卖家是上海人!

地方国企混改样本

海立股份这样的地方国企,一无垄断地位(中石化、中国联通),二无诱人资源(土地、矿藏等),三无闪亮业绩、四无光明前途。#2016年还拿了5844万政府补贴#

假如有的话也会先剥离再混改。如2016年5月,政府向海立回购了位于杭州的两块土地,12.45万平米、对价8846万元,每平米地皮835元!

承担国有资产保值、增值责任的地方政府既不能放手、也不敢贱卖,但与强势民企(如账上有1000亿现金的格力电器)议价能力又不足,混改方案非常难拿。

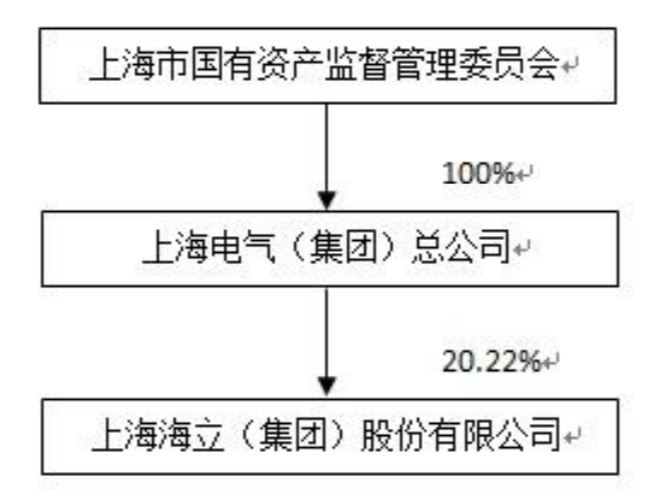

海立股份控股股东为上海电气(集团)总公司,实际控制人上海市国资委间接持股20.22%。

2017年7月31日海立股份开始停牌。8月4日,大股东宣布“拟以公开征集受让方”,征集期为8月14日——8月25 日。

假如以30均价为定价基础,交易价为基准价的90%,则单价为9.5元/股。上海电气转让1.75亿股的总对价约为16.6亿元。

16.6亿拿下沪市主板上市公司控制权,真心不贵,但上海电气(无疑代表了上海国资委的意志)提出的“13条”中的两点令潜在买家不爽:

一是“受让方承诺在取得上市公司控股权后,保持上市公司现有主营业务不发生重大变化,保持上市公司管理层和员工队伍稳定。”也就是说,新主任想注入自家资产不行,必须做压缩机,还不能裁员。

二是“在受让方业务与海立股份主营业务不构成同业竞争的前提下,受让方对 海立股份产业发展具有协同促进作用。比如,格力旗下庞大压缩机产能与海立是竞争关系,不满足受让前提。

第一条限制了其它行业潜在买家的积极性,第二条绑住了本行业潜在买家的手脚。转让价虽然不高,但买家束手束脚,无法按自己的意志整合,要它何用?

8 月 21 日,电气总公司提前终止了还有4天到期的“公开征集”,称“拟对方案作出重大调整。”

9月21日,格力电器宣布“持有海立股份达到5%”。公告显示自8月29日海立股份复牌,格力电器连续16个交易日在二级市场累计买入4331.56万股。均价约为13.1元,较上海电气可能的对价高38%。

格力电气公告称:“2017年8月23日海立股份发布《终止协议转让公司股份的公告》后,未与海立股份控股股东进行过接触。” 也就是说在此之前有可能接触过。

9月23日,格力电器作出两点承诺:未来12个月内不减持;积极参与海立股份股东或有的股权转让计划。至于是否会在二级市场继续增持,格力电器称“不排除进一步增持的可能性”但“将根据证券市场整体状况并结合海立股份的发展及其股票价格情况等因素,决定何时增持海立股份的股份及具体增持比例。”

格力电器采取的是“阳谋”:先在公开市场收5%筹码,再和上海电气谈。价格不是问题,但“13条”中要命的两条要拿掉!#否则无法让银隆借壳#

估计上海国资委的底线是不迁册、不裁员,就其他条款让步的可能性不小。

海立股份混改的最终结果很可能是“客大欺店”。