净菜是指半成品菜。净菜电商(Meal Kit Delivery)算是生鲜电商的一个分支,瞄准的是那些追求品质和健康,希望自己做饭,但又没时间买菜,或者不愿意自己洗菜、切菜和配菜的消费群体,帮助他们节约食材准备的时间和精力。

这是一个让创业者前仆后继的领域。青年菜君曾经是这一行业的明星公司,但是去年8月份突然因为投资方弃盘而破产清算。青年菜君虽然倒了,但这一行业的创业企业仍旧在不断出现。在海外有Blue Apron和Hellofresh两家代表企业,前者在今年6月份已经登陆纳斯达克,后者正在寻求上市过程中,预计登陆资本市场也将是很快的事情。

一般来说,海外竞品的上市将掀起一波投资的热潮,带动国内同类公司的快速发展。但是Blue Apron并不争气,上市之后股价就立刻跌破了发行价,目前其股价不及发行价的1/3。更为关键的是Blue Apron披露的各项运营数据让很多投资者失望,也让净菜电商的未来一片暗淡。

Blue Apron怎么了?

先来看下Blue Apron的商业模式

Blue Apron创建于2012年,愿景是改变食物生产、分销和消费的全过程,创造一个更好的食品运转体系。曾经有一次,Blue Apron的创始人想和家人一起在家做饭,但是却发现食材的准备非常麻烦、耗时且昂贵,于是诞生了创建Blue Apron的想法。

Blue Apron每周都会根据季节的变化推出精心设计的菜谱,购买的用户将会收到烹制菜谱所需的全部食材及烹饪方法。Blue Apron主要出售的就是其菜谱计划以及搭配菜谱计划的全套食材,但是它并不会帮你完成切菜的工作。一些用户选择让Blue Apron根据算法为他们随机推荐每周的菜谱,一些用户则倾向于自己选择每周的菜谱。一般情况下,Blue Apron每周为用户配送一次,当然也可以根据用户的要求减少频次。

目前Blue Apron推出的菜谱计划主要有两种:

针对2人的计划,每周可以选择2~3个菜谱,每人每餐的标准在9.99美元;

针对4人的家庭计划,每周可以选择2~4个菜谱,每人每餐的标准在8.99美元。

2016年,Blue Apron售出的所有订单中78%购买的是2人菜谱计划,剩余22%则购买了家庭菜谱计划。

Blue Apron的整体运作流程如下图所示,其向附近的农场主采购食材,经过中央厨房的处理后运送给用户。在这一过程中,不管是从食材的供应端还是用户的需求端,Blue Apron都在注重数据的积累,通过对数据的挖掘促进效率的提升。

Blue Apron的状况是净菜电商困境的普遍体现

Blue Apron的状况是净菜电商困境的普遍体现

Blue Apron惨不忍睹的股价是资本市场对其运营状况的投票,也是净菜电商普遍困境的真实体现。

相比过去两年,Blue Apron 2017年的营业收入可谓是断崖式下跌,从2016年133.4%的同比增速下滑到了今年Q1和Q2的42.3%和17.9%。伴随着收入增速的大幅下滑,Blue Apron依旧出现巨额亏损,尤其是今年Q1和Q2,从去年同期的盈利转为了亏损。通过这些数字,我们应该就比较容易理解为什么Blue Apron的股价上市即跌破发行价,时至今日已经不及发行价的1/3了。

对于Blue Apron来说,更严重的还不是营收的下滑和亏损的继续,而是其似乎一直以来都没有找到一个很好的获取用户、留存用户、提升用户价值的方式。从下表我们可以看出,Blue Apron的订单量和用户数量最近几个季度都在同比提升,但是从2016年Q3开始,用户的增长速度已经超过了订单的增长速度,这也造成单用户的下单频次、单用户的收入贡献不但没有提升,还同比在下降。

尤其是考虑到Blue Apron最近两年还扩充了品类,增加了酒类和厨房用品,这种情况就更不应该了。看起来Blue Apron一直在用巨额的市场投放获取新用户,来弥补用户留存率差以及价值难以很好挖掘的状况,但这是非常不良性的运作模式。

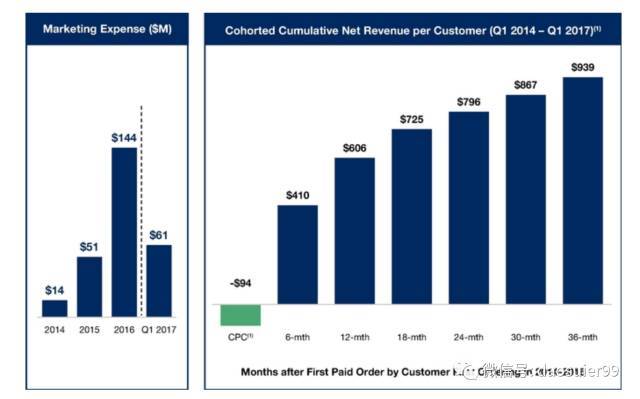

下图是Blue Apron在招股说明书中披露的用户Cohort分析。图中的CPC指Blue Apron 2014~2016年获取用户的平均成本,2017年新用户的获取成本远高于这个数值。CPC之后的柱状图显示了不同留存周期用户的累积收入贡献,Blue Apron引用这张图想说明的是94美金获取一个新用户,3年之后用户的价值是获取成本的10倍多,但这只是收入的贡献,而并非净利润的贡献。

对比Blue Apron毛利和净利的状况,这样的收入贡献是远远不够的,而且最近几个季度其用户的获取成本应该是远远大于94美金的。我们还可以更进一步发现,用户前6个月的收入贡献是410,其后每半年增长的数值分别是196、119、71、71、72,可以说越来越少。Blue Apron是按期订阅制电商,按道理说,用户的贡献价值逐渐增加才对,这种情况的出现一定意味着用户流失率的不断增加。

Morningstar发布的一份报告中提到,净菜电商的用户留存率只有8%~18%。

从市场费用的投入和收入之间的同比增长关系,也能进一步印证高用户流失率的存在。从下表中我们可以发现Blue Apron的营收同比增速和市场费用同比增速有很强的正相关关系,而且市场费用的增速普遍高于营收的增速。在今年 Q2市场费用的增速较之前季度出现了下降,营收增速马上跌到17.9%。对于按期订阅制电商,这也是不该出现的情况。

作为净菜电商的代表,Blue Apron真正的困境在于用户获取的成本极高,但是获取的用户不仅留存度不高,而且粘性看来也很有限。Blue Apron基本上是靠着大把的市场投放来换取一个营收漂亮的增长数字,市场投放一旦降低,营收增长就瞬间断崖式下滑。在这种模式下,也很难看到盈利的希望。我想这也是国内诸如青年菜君等净菜电商倒下的原因。

净菜电商有没有未来?

作为市场领头羊的Blue Apron并没有让净菜电商的同行们看到光明,上市表现的不佳更是可能让净菜电商的未来一片暗淡。

同样定位于方便、快捷,外卖提供用户的是全套就餐解决方案,以及更加丰富的选择。净菜电商帮助用户节约了洗菜、配菜,甚至是切菜的时间和精力,但是用户还需要自己完成烹饪的环节。相比传统的在家做饭以及外出就餐,外卖无疑提供了另一种颠覆性的全套就餐解决方案,更加契合用户方便、快捷的用餐需求。

净菜电商只在某些环节有优化,这些优化虽然也是有需求的,但使用场景和市场空间相比外卖会小很多。一般情况下,用户如果选择在家做饭,食材是比较容易在附近的超市、便利店和菜市场选购的。如果选择不做饭,直接就叫外卖或者外出就餐了。净菜电商作为一个中间选项,有需求,但是应用场景和市场空间相比前二者要小很多。除非净菜电商能够改变用户原有的食材选购习惯,但这显然需要经历较长的市场培育期。

所以现在的情况是净菜电商有一定的市场需求,但这些需求不是普遍的、大众的,而是比较分散的,所以对于净菜电商来说获客成本就比较高,这也是Blue Apron市场费用居高不下的原因。在此基础上,用户的口味千差万别,对食材的需求也是多种多样的,一旦不契合就很容易流失。相比国外较为标准化的饮食方式,国内的美食多种多样,用户的口味又比较挑剔,尤其会面临上面提到的问题。Blue Apron的上市让我们更加清晰地了解了净菜电商的商业模式。

从现有的情况来看,对于创业者来说,净菜电商未必是一个很好的切入点。但与此同时我们也不断看到巨头们对这一领域的不断投入,例如亚马逊今年不仅137亿美元收购了全食食品超市,还准备进军半成品食材配送。巨头的投入有其合理性和必然性,巨头不仅拥有更多的资金,能撬动更多的资源,抗风险能力强,更重要的是综合性电商是多品类战略,品类之间的关联销售效应很强,可以相互带动。一个用户进来,即便没有购买净菜,也许会选择其他品类。这样相对于垂直电商,不仅分担了用户的获取成本,而且用户的留存率和价值贡献都会更好。

对于净菜电商的未来,作为Blue Apron给出的答卷并不让人乐观。单纯依靠垂直电商的力量也很难从底层颠覆用户的习惯,我们期待更多巨头进入到这一领域来,培育用户的消费习惯。在此基础上,也许垂直电商的个性化创新更容易取得成功。

作者贞元,欢迎关注微信公众号daosuier99,关注最佳实践,约会最美思想。