11月就这样成了中国年轻父母的幼儿园噩梦月。

先是月初网上爆出携程上海亲子园虐童,不到三周,红黄蓝在北京的一所幼儿园又被揭出更令人发指的罪恶事实,以至于今天红黄蓝在纽约证券交易所上的股价开盘后便直接腰斩。

“地狱空荡荡,魔鬼在人间”。

中国的幼儿园这是怎么了?为什么这类事件会频繁发生?

本期周报,虎嗅就从行业角度来为大家解读,为什么中国的幼儿园变成了一门坏生意,甚至成为罪恶的温床。

虎嗅观点

幼儿园到底挣不挣钱?

二胎政策放开后,热钱蜂拥至中国的幼教市场,然而整体来看,幼儿园却是极其笨重、很难规模化、标准化的苦生意,挣不上大钱,倒是个现金流生意。

亲子园/幼儿园的成本构成之中,主要包括租房费、硬件配置与老师及其他人工工资。这点就跟传统餐饮行业有可类比之处——服务标准化难度高,严重依靠老师/大厨的素质、能力与工作表现,整个成本与收入之间是线性增长关系,再加上近些年整体房租成本高企,往往忙活一年会发现自己给房东打了工。

不过,好歹餐饮还有个翻台率,能当流量生意做,幼儿园一次性招生,一年只服务既定数量的有限顾客,且顾客转化周期长,转化率更低,这点来看,这生意还不如餐饮。

一个幼儿园,占地多大,配备多少桌椅板凳、床铺,配备多少老师和服务人员等等都是定死的的,这就代表固化的成本,是被侵占的利润;而且招收的孩子越多,需要配备的人员也必须相应的多;但幼儿园的承载能力是有限的,再好的幼儿园,每年招生的名额都是有限的,老师的服务能力也有限,这意味着幼儿园的营收也基本是有天花板的。

这样的行业属性和财务结构特征决定了,幼儿园市场高度分散,行业前五名的所有幼儿园数量加起来只占全行业的2%,经营好坏,基本看幼儿园销售能力、点位优势、定价策略。

再进一步翻译过来,幼儿园跟餐饮行业一样都是一个非常重运营、重管理,需要在骨头缝里榨油的生意,很是辛苦,想把这样一件事干好,除了要求经营者日常兢兢业业、克己勤勉,别无他法。这其中,既考验创建者的能力,也考验他们的愿力,可有多少人是不想挣快钱的呢?

因此,身处这样一个行业,想要挣快钱、挣大钱,只有加盟一途,瞬间变现此前的口碑和品牌积累。

风暴里的红黄蓝

我们不妨回过头来看看红黄蓝的价值选择。

红黄蓝创建于1998年,是中国第一家0-6岁亲子园,截至2017年6月30日,该机构通过加盟和直营的方式,在全国307座大中城市有853所亲子园、255所幼儿园,在建及筹备的园所有724家。 这其中,红黄蓝直营的幼儿园数量为110家。照此计算,加盟园的比例超过63%。

值得注意的是,出事的那家红黄蓝幼儿园便是加盟园。

红黄蓝的招股书显示,在2014、2015、2016以及2017年上半年,该公司营收分别为6505.6万美元、8285.8万美元、1.08亿美元、6433.8万美元;净利润分别为-133.6万美元、-129.6万美元、588.7万美元和490万美元。

而红黄蓝在2015、2016,及2017上半年的营业成本分别7435.7万美元、9161.6万美元、5130万美元,占总营收比分别为89.69%、84.44%、79.73%,呈下降态势。

为什么2016年开始,红黄蓝突然扭亏为盈?有分析表示,其原因在于红黄蓝运营效率提高和成本结构优化,更重要的是加盟制扩张的模式摊销了企业的成本。

但是,红黄蓝在招股说明书中对加盟模式实则讳莫如深。

加盟园的算盘

把幼儿园当做发财生意的投资者,想开一家幼儿园的时候会发现,没有口碑和品牌的积累,就要投重金冷启动,简直是“蜀道难,难于上青天”。

傍个名牌,就好办了。

如果不是这起事件的曝光,两个月前刚上市的红黄蓝是资本市场和想进入幼教行业的生意人的香饽饽——

红黄蓝在行业运作多年,所拥有的知名度让它与各级地产开发商都保持良好关系,能相对顺利的拿到小区配套幼儿园的经营权。

它与地方计生系统和妇幼医院保持者亲密的关系,甚至,一些地方城市的计生部门有的相关活动有时会在红黄蓝加盟商的亲子园举行,给家长们做育儿指导的也是红黄蓝加盟幼儿园的老师。

这些都让红黄蓝能够相对容易的获得生源,并压低运营成本。

对加盟商而言,花个加盟费,就相当于买到了流量、背书,有了定心丸。

然而,经营幼儿园还是太苦了。比如,根据扬州育才幼儿园绿杨分园提供的2006—2010年收支情况,短短5年亏损了91.3万元。幼儿园想要优化经营效率,动不得其他的,就只能调整人工成本,因此幼儿园在招募老师的时候,只好降低门槛,以便少付工资。

行业速览

《国家中长期教育改革和发展规划纲要(2010-2020年)》提出,到2020年我国幼儿园在园人数要到达4000万人,幼儿园入园率将达到70%。

幼儿园规模虽然持续扩张,但目前仍然不能满足全国幼儿教育的需求,未来幼儿教育市场发展空间巨大;在幼儿园急剧扩张的同时,我国大部分幼儿机构存在经营管理落后、监管不力、规模小等问题,这也促使民办幼儿园加盟模式崛起。

一方面加盟模式对于幼儿园扩张前期投入成本可控,可以减少企业资本压力,保证良好的现金流;另外加盟模式标准化优势突出,开园时间周期短、设施齐全、可由总部统一运营监管。

但幼儿园加盟模式规模化优势存在的同时,问题也较为突出:据企业信用信息公示系统显示,“红黄蓝幼儿园”累计关于侵害儿童身体健康权益的民事诉讼案件近20起。 作为加盟模式中较为重要的幼师培训环节,企业在招聘及培训幼师上难以保证质量效果。加盟模式之下,品控依然是幼教机构快速扩张的关键。

企事业单位开办幼儿园,是解决社会压力,还是制造社会问题?

据了解,携程亲子园虽然已经通过项目验收,但是此项目迄今仍未在上海市教育局审批备案,法律上并不合规,师资力量配备也不齐全,造成之后虐童事件也就不足为奇了。

对于企事业单位开办幼儿园这一提议其实早有争议:首先造成幼儿教育不公平,虽然对外声称按政策面向社会招生,但是幼儿园早已变成了员工的福利;其次,幼儿园师资配备大都由企事业单位负责,人事、财权问题显而易见,多方管理之下很难保证幼儿园得到有效监管。

幼教师资力量参差不齐

国内幼教机构数量庞大,但教学管理质量参差不齐。尤其在经济不发达的三、四线城市,无论是公办园还是民办园,幼儿教师普遍文化程度不高,幼儿教学理念落后。而国外很多已经形成了完善的幼教体育,比如美国形成由Pre-K和K两个阶段组成的幼教体育,并且将之标准化,

根据教育部的统计,截至2016年末我国民办幼儿园15.4万家、占幼儿园总数64%,民办幼儿园在园人数2438万人,占幼儿园在园人数55%。

资本方面:

据相关数据统计结果显示,2017年前三个季度儿童早教领域共发生26起投融资事件,多以早期阶段为主,面对千亿规模早教市场,新入局者纷纷涌入。

以勤上光电、长方集团、秀强股份为代表的上市公司也大举并购线下幼教资产,迅速切入幼教领域,并且不乏走中高端路线的幼儿园。同时,教育公司通过整合早幼教资产,可以为后续的K12、甚至留学等领域的发展未雨绸缪。

来源:中国报告网

作者:二楞 螃蟹

因现金贷监管风暴来袭,多家现金贷平台股价应声下跌,趣店也因疑似泄漏客户信息,股价持续下跌并引来美国律师事务所的调查。

在国内现金贷风声正紧的时候,大量现金贷、分期付公司却纷纷选择出海,这背后究竟隐藏着什么秘密?国内现金贷遭遇瓶颈期,印尼市场空间又如何?监管和支付牌照问题又该如何解决?本文对这些问题进行了探讨。

以下为文章部分内容摘编:

无论“普惠金融”说得多好听,我们不能否认,互金服务的目标客户群体,主要是传统银行无法触达线下网点和柜台的人群。在科技面前,瞬间交出了所有核心数据。Leo说:“实际上,就是高维打低维,我们看他们,就像欧美国家用他们的信用体系看我们一样。”

他补充,政府无法高效运行,传统银行只服务中产及以上阶级,但这部分人群比例很小。

“银行怎么可能为了这么多穷人,去增加人力和服务窗口。”资深从业者说,大部分穷人都没有被纳入现有的金融体系,就更无法进入征信系统。

所以,这个故事没有想象中那么容易。

“高风险覆盖高收益的办法未必走得通。”另一位相关从业者表示,印尼是有明文法律规定,借款利率不得高于银行隔夜拆借利率7倍。“当你保持高收益,做大业务,就可能被认为有侵占银行的地盘,银行会要求政府进行监管。”

“中国是全球金融监管最松的一个国家。”某资深财经评论人曾公开表示。事实上,东南亚某些国家的金融监管严格程度堪比美国。

最新印尼发布的一批牌照中,只有Go-Jek获得了线下支付牌照。常胜补充道:“现在,印尼是少壮派和海归派当权,他们都在推行无现金化城市,未来的支付牌照会越来越重要,也会越来越贵。”

“中国主流科技公司到印尼市场的第一件事情,就是解决牌照的问题。因为不少公司都经历了中国互金行业的阵痛。”何飞说,年底,印尼应该会出新的牌照。

目前印尼大部分现金贷公司都较难申请牌照,一来要1年左右的时间,二来注册实缴资本要5000万。

“3年前,没有人能想到支付牌照会变得这么贵,但到今年7月,所有人都意识到了重要性。”何飞说。

互联网金融的本质是资金提供放(放贷)与资金受让方(接贷)的资金匹配,P2P、现金贷都只是交易方式和外部的壳,流量打法和用户群体是一样的。

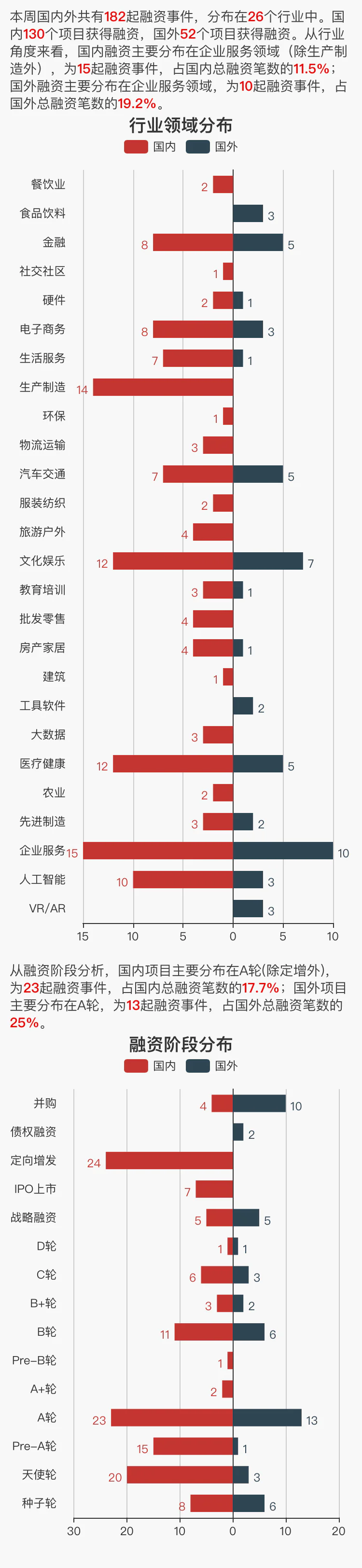

本周融资事件分布情况:以获投数量论,企业服务领域公司大幅领先其它行业,并且在国内外企业融资中有不错的表现,生产制造在本周融资稍有逊色,文化娱乐和医疗健康领域依然获得资本青睐,各有12起融资事件发生,可见生活娱乐和民生问题依然是当下资本最关注的方向之一。

本周值得关注的部分创投事件有:阿里巴巴宣布将投入约224亿港元,直接和间接持有高鑫零售36.16%的股份。高鑫零售是国内营收规模最大的线下大卖场运营商,以欧尚、大润发两大品牌在全国29个省市自治区运营446家大卖场。这下,电商与实体经济互相渗透有了转捩点性的事件。

果小美宣布完成3亿元C轮融资,这个成立不到半年的无人零售货架公司,已经累计融资5亿元,并开始布局后端供应链、物流。

电商仓储自动化公司“鲸仓科技”完成亿元级别B轮融资,由云锋基金、百度风投、金沙江联合投资,其自主研发的“高密度低成本智能仓”能够解决各类电商购物节吞吐量达突然增大的问题。

人工智能国家队云从科技正式完成B轮5亿元人民币融资,加上此前广州市政府对云从科技的20亿政府资金支持,此次总计获得25亿元发展资金。本轮融资由顺为资本、元禾原点、普华资本联合领投,越秀产投、张江星河、前海兴旺跟投,可见国家在大力推进人工智能技术的科技转化,并应用在各行各业。

无人驾驶货运卡车技术企业图森未来获得C轮5500万美元,由复合资本领投,新浪、治平资本跟投,将用于研发和路测当中。

评论