上市公司财报动辄几百页,其实核心就看三张报表——《损益表》《现金流量表》《资产负债表》。

《损益表》亦被称为“利润分配表”,它一项一项地告诉我们营收去哪儿了、最终给股东剩下什么,所以被称之为“营收分配表”更准确些。

《损益表》是按“权责发行制”原则编制的。例如销售收入100亿企业应得100亿,却不等于收到100亿现金,因为其中会有赊账的、有预付的,要了解具体的相关情况就要看《现金流量表》了。

《资产负债表》是企业以往经营业绩及投融资成果的“总沉淀”。假如企业2007年初成立时总资产为1000万,2016年末总资产为100.1亿,那么10年的功过得失尽在多出来的100亿当中,其它都是浮云。

报表项目之间(不论是否属于同一表格)存在着逻辑对应关系,被称为“勾稽关系”,核对“勾稽关系”是查账的重要手段之一。当然,经会计师审计的上市公司报表不可能在“勾稽关系”方面出现问题。

要完整把握一家企业的经营状况,需要吃透三张报表并以“勾稽关系”为线索对数据进行验证。

但对一般的读者而言,看懂《损益表》基本可以搞清企业状况。特别是对高科技企业而言,资产的重要性远不如金融、房地产及制造业,“资产是死的、人是活的”在此无比正确。

所以,本专栏基础篇只讲《损益表》,在案例篇章中则会根据需要涉及其它两张报表中的数据。

小心陷阱!看财报营收数字前,先做定性研究

《损益表》中有两个重要概念,所谓top line和bottom line,让我们先把这两个概念理清:

营业收入(revenue或turnover)是在“权责发生制”原则下,企业销售商品或提供劳务的应得收入,不管相应款项是否已经到账,营收通常位列顶部因此被称为“top line”,。

对传统企业而言,营收的重要性不及净利润,毕竟经营企业的目的是赚取利润。由于净利润(net income)位列《损益表》底部,因而被称为“bottom line”。

老派投资者普遍持“企业不赚钱就是危险社会”这种理念,对bottom line的重视无以复加,利润就是他们评判一家企业的“底线”。

新派投资者更在意营收。首先,没有营收利润就成了无源之水无本之木,因此想方设法扩大营收规模是企业的根本大计。其次,营收规模意味着企业在“国民经济中的不可或缺程度”,“国家和人民离不开的企业”能不值钱吗?

于是top line growth成为许多公司,特别是互联网公司的首选战略。

很多人没看懂其中门道,常在没搞清内涵的时候就对企业亮出的营收数字进行纵向、横向比较。要知道,虽然腾讯、京东的营收都可以用阿拉伯数字表达,但却完全不具备可比性。

总之,接触一个行业或一个企业之初,先要花点时间对营收和企业性质进行定性研究。

两个案例,告诉你“定性陷阱”在哪儿

对于不熟悉的公司,一定要到《财务报表附注》里找到“收入确认”,看企业是在何种条件下确认收入,其中包含不包含营业税、折让等等。确认这些信息,可以帮助我们躲开不少陷阱。

举两个例子,你就明白了。

案例1:途牛财报弄巧成拙

一般情况下,在线旅游公司(OTA)以实收佣金作为营收。假如一张1000元的机票的佣金为10元,OTA就将10元钱确认为营收。正如携程财报所言:“we recognize revenues primarily based on commissions earned rather than transaction value. ”(我们将佣金而非交易额,确认为营收)

艺龙、去哪儿也是这样确认营收的。

途牛却将跟团游的交易发生金额全部确认为营收。(“Revenues from organized tours are recognized on gross basis, which represent amounts received from ”。)

2011年、2012年、2013年,途牛跟团游营收分别占总营收的97.4%、96%和96.5%。

途牛网采取与众不同的营收确认方式,意在包装上市。由于2011、2012、2013连续三个财年净亏损都在1亿元以上,没法计算市盈率PE,只能用市销率PS(总市值除以营收)来估值。

市值30亿美元的去哪儿网也未赢利,市销率约为22倍,而市值60多亿美元的携程市销率只有7倍多。

途牛网把营收包装成3.2亿美元,按携程的市销率也能估到20亿美元以上。就算再被投资人打个对折,市值也混到10亿美元了。

可为什么说途牛网的包装弄巧成拙呢?

首先,它扭曲了所有的财务数据,像营收结构、毛利润率、费用率这些重要指标根本无法与同类上市公司比较。

其次是税收。途牛毛利润率不到8%,根本不可能按5%交营业税(Business tax)。估计途牛援引的条款是:“纳税人从事旅游业务时,以全部价值扣除支付的住宿、交通、餐费、门票及支付给其它旅游企业的费用后的余额为营业额”。说白了,途牛对投资者披露的是“gross basis”的营收(即毛营收),而对中国税务部门则按扣除成本、费用后的余额报告营收。

途牛上市文件中的财务包装很难忽悠机构投资者,市场反响不热烈。

在最后关头,途牛找到携程,后者闪电投入2.2亿美元。有了携程的背书,途牛顺利完成IPO。

案例2:乐视是怎么夸大营收的

乐视网财务上最大的软肋是营收结算,这一点财报中其实暴露无遗。

比如,乐视网每销售一台“超级电视”都绑定了24个月的会员费——980元。这笔钱的性质是“预付款”,每提供了一段时间的服务(一个月或一个季度)才能把相应的金额确认为收入。

所以,2014年元旦销售的超级电视到年末可确认490元营收,2015年末才能全部确认。而在编制2014年财报时,乐视却将全年销售的150万台超级电视绑定的15.3亿会员费全部确认为营收,粗略推算夸大了11.5亿。

务必弄懂营收的性质与结构

了解一家公司,第一步就是了解其收入的性质和结构,是卖产品还是卖服务、2B还是2C等等。

好比研究动物,先要搞清TA是哺乳动物还是爬行动物,如若不然所谓的“研究”就成了笑话。

给您举俩例子来解释一下。

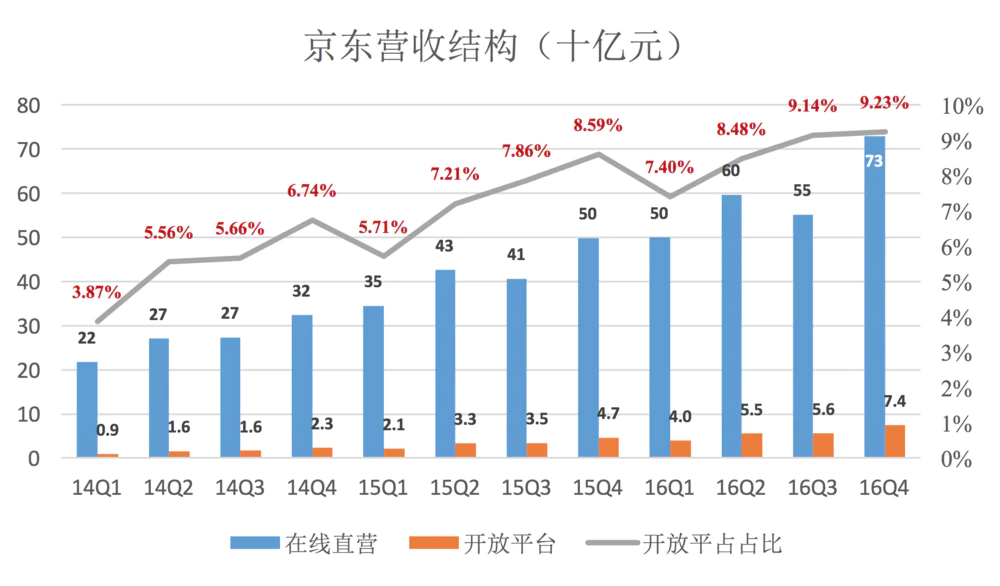

案例3:互联网公司中营收最高的居然是京东

中国互联网公司的翘楚是BAT,其中A、T的市值已经远远超过4000亿美元,但营收最高的互联网公司却是京东,这来源于京东“与众不同”的营收结构。

京东电商平台上有两种模式:

第一种是自营(京东是这种模式的老大)。在这种模式下,京东的角色是经销商(Distribution),与供货商之间是买卖关系,京东赚的是进销差价。与经销商品有关的全部风险由京东承担,如毁损、丢失、滞销、存货跌价等。

第二种是平台模式(阿里是这种模式的老大)。在这种模式下,京东提供线上交易平台(Marketplace),第三方供货商直接面向消费者销售产品,京东赚的是服务费。

第一种模式下,经销商品的销售额被计入营收;第二种模式下只有服务收入被计入营收。

例如2016年第四季度,京东自营业务销售额达728.5亿,平台服务费收入为74.1亿,营收合计为802.6亿。同期,阿里营收为532.5亿。

以营收而论,京东号称中国最大的电商、最大的零售商没有错,但京东的交易规模、盈利能力远远不及阿里。

这就是为什么京东市值仅为阿里的八分之一的原因。

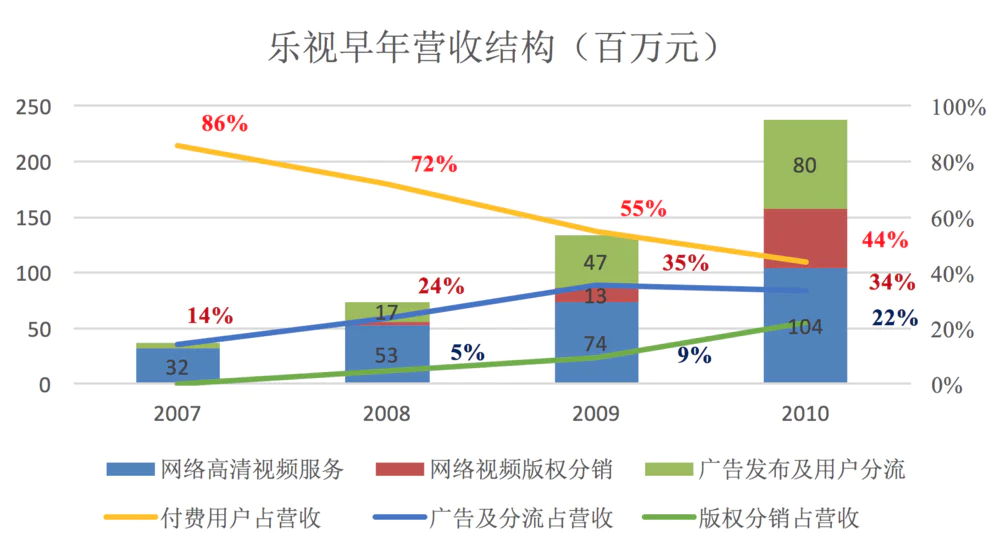

案例4:乐视网营收结构与众不同

除了倾向于把营收搞得多多的,某些“聪明”的企业还喜欢对营收的性质进行包装,因为不同性质的收入在投资人眼里的价值有天壤之别。一个楼盘的数十亿销售额与付费软件的数亿收入,对估值的影响不在一个量级。

乐视网正是精于此道。

上市时,乐视网有两条业务线:网络视频基础服务和视频平台增值服务。

前者包括四项业务:

1)通过乐视网及客户端提供免费标清视频;

2)依托早期积累的大量版权内容,乐视展开版权分销业务(客户包括优酷、土豆、迅雷、普乐);

3)与电信运营商合作的SP业务(主要模式为手机话费分成);

4)2008年,推出UGC模式的视频分享业务。2010年2月,注册用户340万。

后者包括广告及“分流”服务(即,将流量倒给其它网站)。

乐视从付费用户、版权分销、广告三个来源取得收入,虽然规模不大,但财务状况与“烧钱+盗版”跑马圈地、唯PV是图、单纯依赖广告业务的其它视频网站有天壤之别。

当视频网站全线亏损,名不见经传、流量排名十几位的乐视网,以盈利的姿态登上创业板时,小伙伴们都惊呆了。乐视网没有造假,而是营收结构和业绩与众不同。

而当乐视网把业绩从2B的广告收入、版权分销收入为主变为2C的付费业务、终端销售为主时,为投资人打开了广阔的想象空间,估值因此一度冲高到1400多亿。

其它用来观察企业的重要指标

营收规模意味着企业在“国民经济中的不可或缺程度”,但不是唯一可以说明这个问题的指标。

阿里、京东等电商习惯使用商品交易总额(Gross Merchandise Volume,简称GMV)这个概念。对电商而言,报告期内平台所有定单的总金额就是GMV,不管是否退货、有没有付款。

严格来讲,各家电商的GMV不适宜直接拿来比较,因为每家核算GMV的具体规则各不相同,而且只有它们自己知道究竟怎么核算的。

在某种程度上,GMV犹如上市公司手中的橡皮泥可以任意揉捏。例如,剔除疑似“刷单”时的严格程度,对GMV有很大影响。尺度严些,许多订单被判定无效,不计入GMV;尺度松些,GMV数额就大些。

理论上讲,上市公司有通过虚增GMV争取投资人更高估值的动力,对京东这样拿不出净利润的公司而言,更是如此。

总之,投资人对GMV不可不信,亦不可全信。

举例而言,保险公司在财报中披露的是“已赚保费”,其含意是根据权责发生制原则,保险公司按照保险责任的完成进度确认的收入。比如2016年7月1日卖出一份6000元的车险,期限为12个月。编制2016年财报时,只能将6000元保费收入中的3000元确认为收入,即“已赚保费”。

其实乐视网处理会员费也应当如此,将“已赚会员费”确认为营收,但它为了报表好看,全部计入营收。

我们就着这个问题,再说说京东。

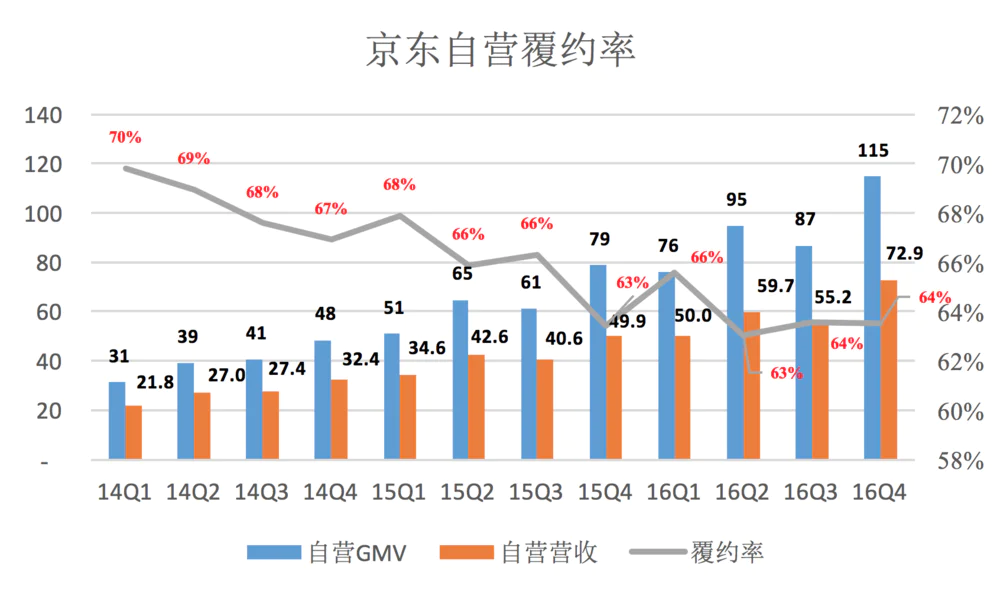

案例5:京东自营GMV与自营收入里的猫腻

京东按季度公布自营业务的GMV,其数值较自营业务营收高出很大一截。

例如2016年Q4,京东自营GMV高达1150亿,而计入财务报表的营收仅为729亿。

“自营业务营收/自营GMV”,这个数值反应了消费者覆约金额占下单金额的比例,姑且称为“覆约率”。

从下表可以看出,京东自营业务的覆约率呈下降态势。2014年Q1的覆约率为70%,2016年Q4降到64%。

简单讲,京东自营业务GMV有三分之一的水分。平台模式下第三方卖家完成的GMV更是没谱,除平台认可的“水分”、平台默许的刷单,还有平台一旦发现不会容忍的刷单。

评估电商还是应当聚焦于营收、净利润等指标,GMV只能作为参考。阿里已开始不在季报中公布GMV,意在淡化投资人对这个指标的关注。

评论