4天前,刘强东、王兴在乌镇组局邀请了中国新商业的大半壁江山,饭局中流出一张照片,一时占领了中国人的朋友圈。

只见照片上,马化腾位列中央,刘强东、王兴分列两侧,俨然其左膀右臂。

你也许有所不知,为了换得这个左膀右臂的位置,刘强东付出的代价是截至目前京东18.1%的股份(以股权占比论,腾讯现已成为京东第一大股东)和一个“锅”,得到的是来自腾讯的2.14亿美元和微信一级入口的导流位置。

而这个“锅”,就是腾讯旗下的电子商务资产。当年媒体称“腾讯以2.14亿美元以及旗下电子商务资产入股京东”。笔者与财务顾问华兴资本交流得知,这场交易的核心是就京东用15%的股权换微信入口,所谓“2.14亿美元、腾讯旗下电商资产”都是技术性安排,因为腾讯自营的电商业务已经失败,需要计入数十亿亏损,裁员约5000人,把这块负资产抛入京东再贴2.14亿美元。名义上“不赔不赚”,实际上京东是替腾讯背了锅。

这场交换始于2014年3月,到2016年京东年活跃用户达到2.27亿,据坊间估算有四分之一新增用户来自腾讯旗下产品。

然而,时至今日,腾讯给京东注射的这支导流强心剂,药效也快到头了,京东营收增速大幅放缓,甭管它与阿里巴巴掐得再热闹,其瓶颈近在眼前。

随着GMV增速放缓且权重下降,接下来京东究竟该跟资本市场讲一个什么样的故事,才能继续撑起它的估值?

且听笔者为你推演一番,给你个靠谱答案。

营收增速放缓,估值却被高估了一倍

正式开讲前,笔者先抛一个知识点。

研究企业估值时,往往看季报更具指导意义,这是因为:一方面季度数据更能及时准确地反应企业经营的细微变化,另一方面多数投资者在意的是未来一两个季度的股价,在时间尺度上与季报发布的时间更接近。

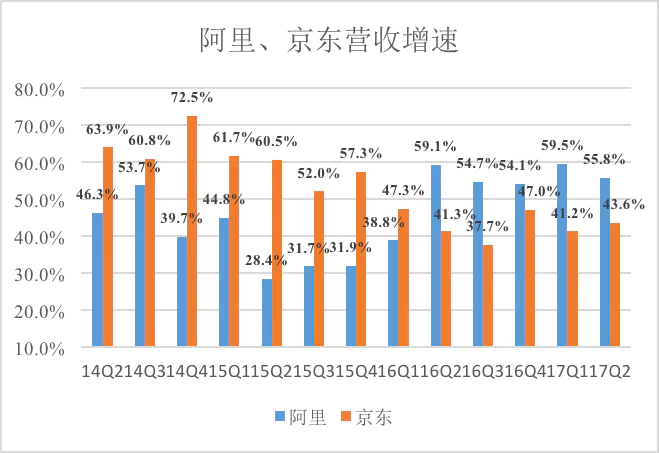

下图显示的是2014年以来京东季度营收及同比增速,我们来看看其中透露的信息——

由图可知,2017年Q2,京东营收达932亿,同比增长43.6%。而2015年Q2的营收增速为60.5%,2016年Q2跌至41.3%。换言之,京东的营收增长已经从“高速区间”滑落到“中速区间”。

来源:虎嗅

过往4季度(2016年 Q3、Q4 及 2017 年Q1、Q2 )京东营收约合470亿美元,平均增长率为45%。

值得注意的是,京东营收增速从2016年Q2开始已连续5个季度落后于阿里。

2014年Q2,京东营收同比增速达63.9%,阿里为46.3%;两年后的2017年Q2,京东、阿里营收同比增速分别为43.6%和55.8%。

来源:虎嗅

京东最新市值为630亿,按标准定义计算PS为1.34、PSG为2.7(阅读京东上篇,回顾有关PS、PSG的知识点),以营收增长率而论,京东的估值被高估一倍以上。

人均消费额低位徘徊,用户潜力挖掘不足

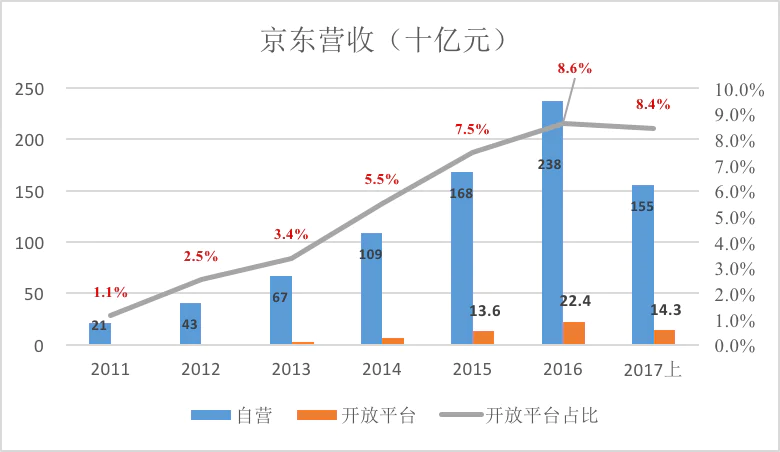

2016财年,京东营收达2601.2亿,其中自营业务收入达2377亿,开放平台业务营收224亿,占比8.6%。

有意思的是,从财报来看,虽然京东规模只有阿里的八分之一,营收却远远高于阿里,这是因为,在自营模式下,京东将商品成交额全额纳入营收。

严格说,这不过是财报入账的一种操作手法,可就这么一操作,以营收论,京东就跻身了世界500强,最新排名第261位。

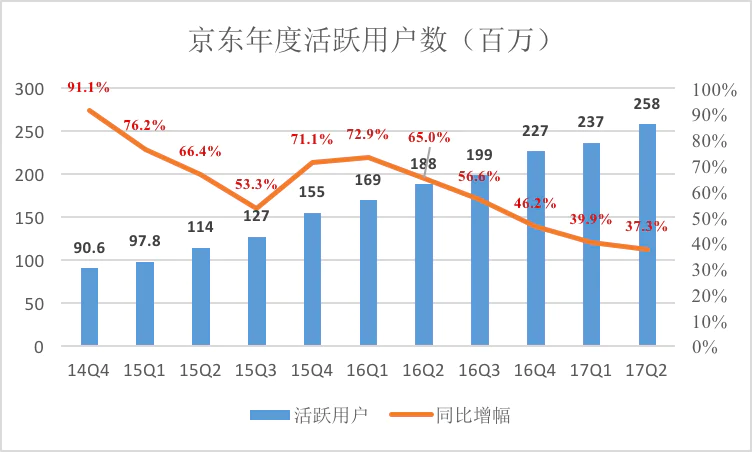

“世界500强企业”这称谓固然听上去很美,然而,从财报来看,京东电商平台活跃用户数及人均消费额度却呈现出低位徘徊的状态。

说到这儿,再敲个黑板,再抛个知识点:

活跃用户人均季度消费额是个衡量电商平台挖掘用户潜在需求本领的重要指标。

以此指标论,京东在阿里1/3的地方低位徘徊,说明在京东这个方面与“友商”差距很大,还需要更加挖空心思的发掘用户的潜在需求。

来源:虎嗅

我们再来看看各项数据,截至2017年Q2,京东年度活跃用户达2.58亿(年度活跃用户的定义是最近12个月内之少有一次购物行为)。

从2016年Q1开始,京东活跃用户同比增速从72.9%掉头向下,2017年Q2跌破40%。

来源:虎嗅

值得注意的一点是,阿里活跃用户增速拐点出现在3亿,京东出现在1.69亿。

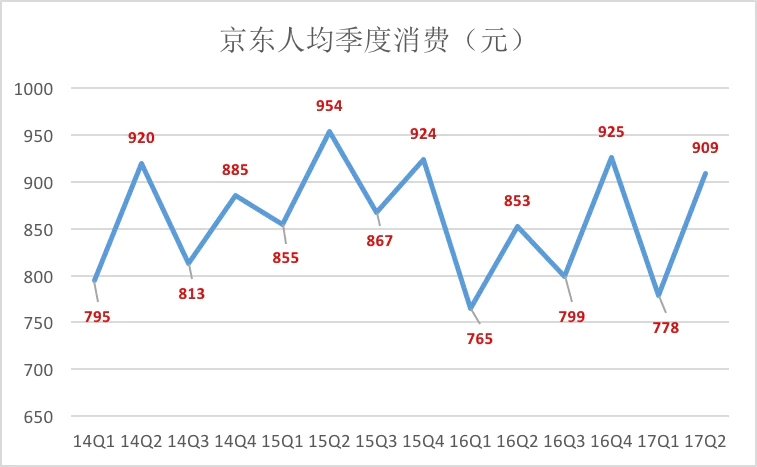

2017年Q1、Q2京东活跃用户人均季度消费额分别为778元和909元,略低于2014年Q1、Q2的水平。

总之,京东的财报看起来的确不是太乐观,啧啧。

京东该咋办?您接着往下看。

来源:虎嗅

GMV故事不好讲,是时候说说毛利润了

笔者曾在京东上篇提到,这些年京东一直守住的底线就是——第三方卖家在GMV中的比重不能超过50%。可从财报来看,如今京东第三方卖家业务在整个营收盘子里的占比已经快逼近50%了,京东眼瞅着就不是京东。

此话怎讲?

说白了,随着GMV增速放缓且权重下降,资本市场上对京东的估值依据开始向净利润过渡,这无形中也成为了京东经营策略调整的一个指挥棒——京东开始努力挖掘“第三方”卖家身上的潜力。

赔本赚吆喝的京东自营业务

在京东的招股文件中,明确披露了其自营收入及成本,投资者可以确知自营业务的毛利润率。

从下图可以看到,2012年Q1以来,京东毛利润率呈现小幅上升。可以想见,推动京东毛利润率上升的动力是向上游厂商议价能力的增强,但由于消费者在电商平台间货比百家不费吹灰之力,谁家也别想安享高企的毛利润率。京东自然也无法成为例外。

来源:虎嗅

上市后京东不再披露自营业务的营收成本,但可以粗略估算不会超过10%,原因是电商与电商、线上与线下之间存在激烈的竞争。

假设京东3000元从海尔拿到一款冰箱,卖到3300元则有10%毛利润率。为了与天猫、苏宁易购及苏宁、国美的线下渠道争夺客户,京东未见得敢把售价提高到3450元,赚取15%的毛利润率。倒是各种促销、返券活动中让消费者以3150元拿货的可能性更大,而此时京东的毛利润率就只有5%。

京东自营高于99元的订单免费送货,京东履约费用率为7.5%(详见下文),进销差价不超过10%,笔者因此怀疑,京东自营业务是赔本赚吆喝——为京东赢得口碑、招揽消费者,赚钱还得靠开放平台。

从财报显示的第三方卖家份额数据来看,笔者的怀疑进一步得到印证。

京东的毛利润率与第三方卖家份额

京东以自营电商起家,赚的是差价,模式重,毛利润率低,但京东的毛利润率却一路波动走高,原因是 “第三方”卖家份额的增长。

来源:虎嗅

京东从第三方卖家,收取“平台使用费”、“扣点”和放贷赚利息。比照天猫的数据,笔者估计京东开放平台毛利润率可达70%左右。

不计履约费用,京东“第三方”业务的贡献约占毛利润的40%,计入履约费用后,京东净利润几乎完全来自第三方卖家。

而随着GMV增速放缓且权重下降,京东估值的依据开始向净利润过渡。

笔者推断,京东改变GMV披露方式,放手让第三方卖家份额突破50%这个“天花板”正当其时。

京东物流成本,难以承受之重

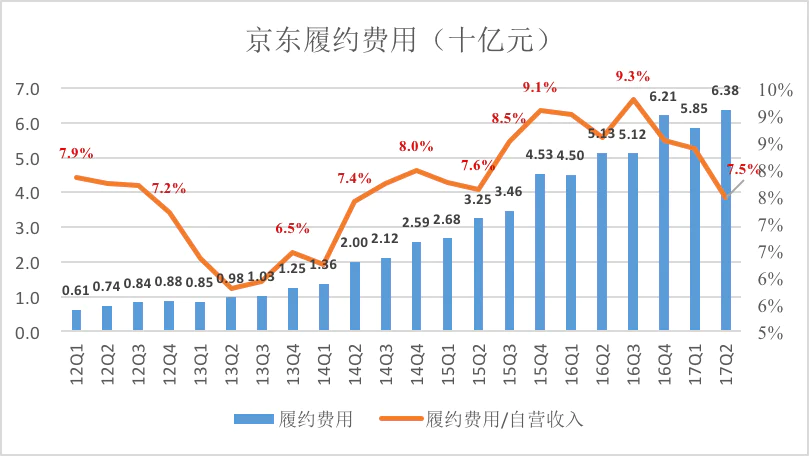

文章收尾之前,笔者还想跟各位聊聊京东的履约费用和物流成本,这是拉低京东自营业务毛利润率的一个重要因素,也是京东最值得一说、最得意的一部分。

从2007年拿到第一轮1000万美元融资开始,京东就着手自建物流体系,包括:仓储、分拣中心、干线运输、配送站、配送员。

关于京东为何决意自建物流,刘强东当时给出了三个理由:“中国没有UPS、FedEx”、”“物流成本畸高”、“服务品质较低”。

上升又下降的履约费用

2017年Q2,京东履约费用达63.8亿,相当于自营业务收入的7.5%。

由下图看来,2013年Q2之前,京东履约费用占比下降应当归功于规模效益,而其后三年的波动上行的主要原因恐怕与运营成本,特别是人员成本上升有关。

来源:虎嗅

有媒体这样评价京东自建物流:“人人皆知的低成本和被不少人忽视的用户体验。”事实刚好相反,京东自建物流的体验人人皆知,高成本却被不少人所忽视。在自营业务毛利润率只有10%一线的情况下,履约费用占比超过9%是及其沉重的负担。

2016年Q3起,履约费用占比再次开始下降,估计是京东“利诱”第三方卖家购买京东配送服务所获得的斩获。

但使用京东配送的必要条件是在京东仓库建立库存,势必占压资金、加大第三方商家的成本及运营风险。因此,京东下一步能够吸引多少第三方卖家有待观察。

京东物流成本缘何低于顺丰?

研究过程中,笔者还有个有意思的发现,如果对比京东和顺丰的财报,乍看上去,京东的物流成本竟是低于专做快递的顺丰。

2016年京东物流总共配送15.93亿单,规模与2015年的顺丰相当。2016年京东履约总成本210亿,平均每单13.2元;2015年顺丰送17亿单,营业成本385.86亿,平均成本为23元/单。京东的每单成本约为顺丰的58%。

造成顺丰成本比京东高的重因素是顺丰为“双向物流”要上门取件或设点收件。但顺丰相当一部分业务是派送“一个大信封”,反观以电器为主力品类的京东,冰箱、彩电、洗衣机都得送货上门,信封的双向物流成本比冰箱的单向物流成本要低很多。

还有一个因素使京东物流成本看起来低,那就是在运营成本之外,与自建物流体系相关的资产性投入、利息支出、固定资产折旧、无形资产摊销没有明确单列出来,甚至没有充分体现在财报当中。

截至2017年6月30日,京东自建物流体系包括分布在50个城市的335座仓库,总面积710万平米。固定资产、在建工程、无形资产账面值分别为86亿元、21.7亿元和74.4亿元, 非流动资产总额达497.3亿元。

评论