本文来自公众号“港股那点事”,作者:发条陈,虎嗅转载。

上个月平安不断“买买买”就上了一次头条,增持工行港股的比例达到了8%,仅11月就增持了四次。

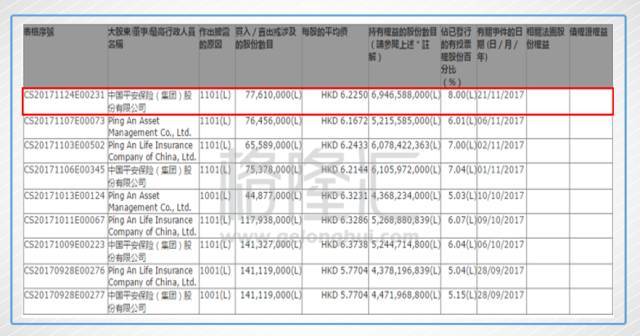

从格隆汇APP的数据看,近三个月港股通资金流入排行第一的就是工商银行,期间净买入约76.44亿股,占到工行港股的8.8%。而中国平安由9月28日约5%增持至最近的8%,也就是说平安近三个月买入量就占到港股通资金净买入的34%。

昨天再爆出平安大手笔“买买买”,不过这次是平安曾经的大股东汇控。港交所披露了平安通过港股通渠道累计买入汇丰控股10.18亿股,持股比例为5.01%,成为汇控的第二大股东。

数据来自:格隆汇APP

半年前,就观察到不断有南下资金买入汇控和工行,现在谜题算是水落石出了。

三十年河东,三十年河西,这次平安成为了曾经的老板的老板。

一

早在15年前的2002年,中国平安和汇丰控股就有过一次牵手。当时,汇丰控股斥资6亿美元认购了中国平安10%的股份,按当时汇率计算,平安估值约500亿元人民币。

此时的中国平安还是个名不见经传的小子,当年全年的营业收入、净利润分别为587.48亿元人民币、20.17亿元人民币。而当时汇控则是国际金融巨擘,是历史悠久的豪门望族,汇丰同期的营业收入、净利润规模分别达到257.38亿美元、62.39亿美元,市值约8082亿港币,其利润是平安的20多倍,市值是平安15倍左右。

2004年中国平安上市,汇丰控股再增持1.256亿股,位列第一大股东。2012年,汇丰控股将其持有的所有中国平安股份转让给正大集团,交易总价约合727.36亿港元,自此,汇丰控股与中国平安股东分手。现在看,就像李泽楷当年卖了腾讯股票,汇控亏大了。

世易时移,如今的小子已经蜕变成巨头,坐落在福田区的深圳第一高楼平安金融中心便是最佳证明。回到业绩上,平安2017年前三季度营业收入、净利润也已经超过了传统贵族的汇控,11月平安股价最高达到87港币时,市值甚至也一度超过了汇控。

好过别人固然重要,更为重要的是,今天的自己要比昨天好,平安就很好的诠释了这一点。过去十五年,平安从500亿市值飙升至12000多亿,是2.3个百度,27个联想,15年24倍,年复合增长率约24%,轻松跑赢中国房价,堪称一个传奇。

正是自己不断超越自己,才铸就了平安的传奇。

二

这次平安反手买入汇控,一举成为汇控二股东,不断举牌工行,只是为自己的传奇增加一个绚丽的注脚,令平安更加炫目。

平安为何举牌工行和汇控?

能成为传奇的注脚,必然也是不凡的。平安方面的回答是,投资汇丰是公司的一项财务性投资。汇丰控股经营业绩优、分红好,符合平安资管管理的保险资金的资产负债匹配原则,想必买入工行的逻辑也是如此,而真相可能就是这么简单,这也是具有信服力的。

买股票其实跟生活购物一样,平安买工行和汇控必然是觉得物有所值。

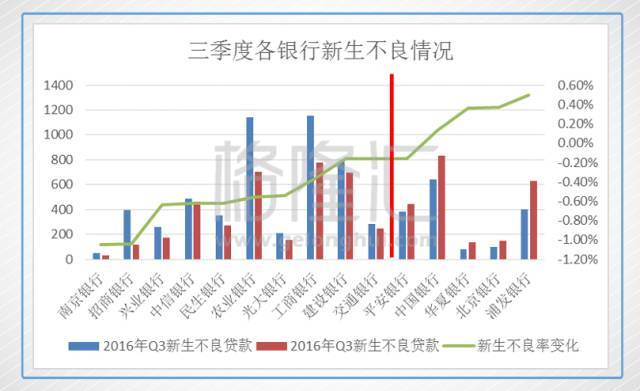

银行股的核心就是息差和不良。过去几年经济进入新常态,利率下行,息差缩窄,不良贷款更是压在银行股上的一座大山,过去几年的数据也不断恶化,导致市场给了内银低估值。

从银监会的数据看,商业银行的不良贷款余额和不良贷款率季度数据呈现下降的势头,但是不良贷款余额是新生不良贷款、核销转出等处理后的结果,把核销转出和资产损失等还原成真实的新生不良贷款,就可以得出新产生了多少不良,与贷款总额相比就是新生不良率。新生不良贷款及新生不良率更能反映银行业的资产质量变化。

从下表可以看出,上市的16家银行中,12家银行都呈现新生不良贷款下降,其中南京和招商是新生不良率同比下降最大的,而工行的新生不良也明显下降。

从宏观经济展示出超预期的韧性来看,上市企业营收和利润改善两个角度都可以印证内银的不良改善,而内银现在还处在历史估值的底部位置。

至于汇控,拥有最高的资本充足率和股息率,贷存比和不良率也较低,现在估值也只有1PB。伴随全球经济系统性风险逐渐缓解,主要发达经济体的货币宽松显著放缓,推动了利率曲线上移,进而推动息差扩大。之前出售巴西等业务,回归亚太市场,凭借在零售方面的运营优势,恢复往日荣光也是可期的。

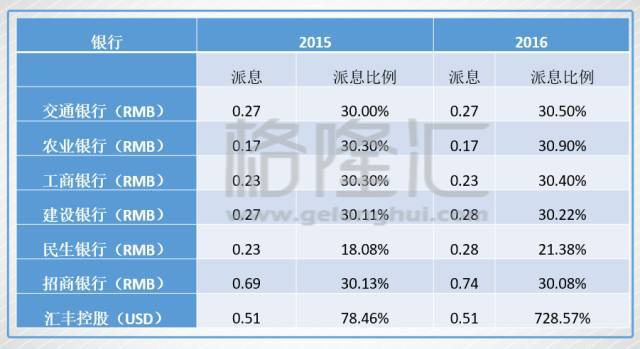

另一方面,工行和汇控都可以稳定收高息。

港股上有很多高派息股,尤其是香港本地的企业,但是相对传统行业,港股的内银在派息方面还有个优势,那就是“稳”。银行盈利比较稳定,同时派息比例也稳定,派息的确定性更高,可谓“稳稳的幸福”。按照现在的股价算大约维持在4%~5.5%的水平,查半年报可以发现,平安是减持A股工行来增持H股工行,除了AH差价还有就是更高的息率了。

但是,联想到2018年平安将实施新的会计准则,能更理解为何这个时点不断买入工行和汇控。

2008年全球金融危机,暴露了现行的金融资产分类与计量准则存在的缺点,国际会计准则理事会于2014年出台了IFRS9,完善金融资产会计计量。国内为了与国际接轨,也更新了会计准则,并规定了普通境内上市企业在2019年开始开始执行。境内外上市和境外上市的企业于2018年实行,为了避免保险公司因执行新的会计准则而导致资产负债错配,可以延迟执行,最晚不得晚于2021年1月1日执行。

根据现在的信息看,预计中国平安从2018年开始实施IFRS9,其他保险公司可选择最晚于2021年实施。新的IFRS9会计准则和旧版的其中一点核心变化是:金融资产由四分类调整为按照业务模式和现金流进行三个分类。

新分类分别为:以公允价值计量且其变动计入当期损益的金融资产(FVPL),以摊余成本计量的金融资产(AC),和以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI),其中FVOCI为此次新设立的分类选项。

因此,在新的IFRS9准则下,影响可以总结为:保险公司利润波动将加大。

在新标准下,权益类金融资产全部用公允价值计量,那么权益类有两个去处,若选择分类为FVOCI,其公允价值变动计入其他综合收益即权益表中,最终无法结转至利润表;若选择分类为FVPL,则公允价值变动需在当期确认,直接反映在利润表内,加大利润波动。

对于保险公司影响最大的,就是旧准则里的可供出售金融资产的“搬家”。如果选择FVOCI保险公司将不能再通过股票浮盈浮亏进行利润管理,因为即使卖出也不能体现到利润表里。如果放到FVPL,则会加大利润的波动,尤其是股票的波动会体现到当期的利润里。保险公司大概率会把可供出售金融资产搬到FVPL里,那就要求股票尽量波动率小,最后落脚点就是买蓝筹大票。

因此,选择稳定分红、高股息的工行和汇控,即使计入FVOCI,也可以靠着稳定的股息收入体现到利润上,可谓进可攻退可守。也就是说,在新的会计准则下,迫使平安配置高分红、低波动的股票。

截止2017H,平安保险资金的可投资资产中权益类规模达到4530亿元,占比 20.41%,其中股票规模2090亿元,占比 9.42%,由于权益类资产大部分计入可供出售金融资产(85%以上),因此需要关注平安2017年4季度权益资产的处置节奏和方式,净利润或会超预期。

在9月初的《涨了这么多,中国平安还有多低估》一文中,主要从保费端回归价值来论述平安处于戴维斯双击的阶段,而从平安举牌汇控和工行看,在新会计准则下中国平安投资端也先行一步回归稳健,正式告别富通的黑历史,令平安回归保障带来的估值水平回升更具含金量。

三

相对来说,研究一个公司的失败是可以明确原因的,但是证明一个公司成功却是公说公有理婆说婆有理。

平安成为传奇,我想绕不过的一个原因那就是国运。

“还是个孩子的时候,我各方面的条件就很优越。我的家庭环境很好,因为家里人谈论的都是趣事;我的父母很有才智;我在好学校上学。我认为,我的父母是世界上最好的。这非常重要。我没有从父母那里继承财产,我真的不想要。但是我在恰当的时间出生在一个好地方,我抽中了‘卵巢彩票’。”

连股神巴菲特都承认自己抽中了“卵巢彩票”,诞生在美国才有了现在的成就,谁又能狂言自己能逆势而为呢?

中国平安和汇控的关系换位,就是中国崛起的缩影,国运昌盛下中国一跃成为世界第二大经济体,必然诞生世界级企业,阿里巴巴、腾讯、华为亦是如此。

而从我国现阶段的发展轨迹看,平安仍将续写传奇。我国人口众多,对于保险公司来说,国内保险市场实在肥美。

无论是保险深度(保费收入/GDP)和保险密度(人均保费收入)都远低于国际平均水平,与国外发达国家的差距更大,说明国内保险市场的空间都很巨大。

而且保险市场正面临一个“奇点”,经过了三十几年的经济快速发展,国民的腰包也越来越鼓,而人却逐渐老去。老龄化促使着保险意识的觉醒,而经济发展让其具备了保险消费的能力,二者奇迹般地交汇成为驱动保费结构变革和保费规模持续增长的内生力量。

2014年8月,国务院出台“新国十条”提出在2020年保险深度达到5%,保险密度达到3500/人的目标,假设按照14亿人计算,到2020年保费收入约为4.9万亿。根据政策指引与我国保险行业的现状与成长空间推算,预计未来3年大概率能维持20%以上的增速。

但是除了国运进程,还要靠自我的奋斗,以平安的能力,必然在这块肥美之地上攻下最大的一块,平安的前面是星辰大海。

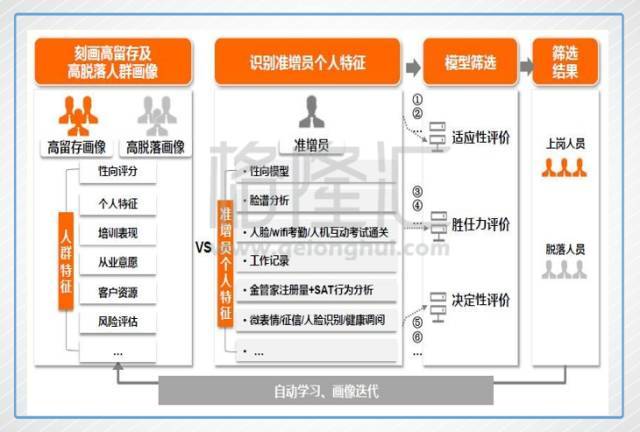

在国内保险还在依赖银保渠道上规模、拼数量的时候,平安就选择了打造自己代理人和电销渠道,而现在其他保险公司在转型保障转得很难受的时候,平安已经轻松迈上了科技金融之路,每一步路都走在对手前面。

比如,智能科技运用到寿险业务员的招募,可以做到精准和高效,提高留存率。在招募环节,对每个面试者的言行进行记录,得到一系列标签,存入面试者画像库;而在试用或入职后,对其销售行为模式进行记录分析,可以得到具有高销售业绩的从业员具有的特征,将高留存画像匹配到面试者画像库中,便可以得到潜在高留存者的面试表现特征。

平安的保费收入跑赢同业,而且业务价值更高。

更值得一提的是,现在平安的触角不止停留在传统的保险、银行、证券和信托,还伸向医疗、汽车和房产领域,遍及了人的医食住行。现在的平安已经变成一个融合很多独角兽的巨无霸。

金融生态圈还有陆金所、一账通;医疗生态圈有平安好医生;汽车生态圈有汽车之家;房地产生态圈有平安好房。

而陆金所、平安好医生都传出会分拆上市。其中陆金所的估值就达到500亿美元,平安好医生的估值也达到了30亿美元,分拆所带来的价值释放对撑大平安市值也是有莫大好处。

结论

股分三种,一种是垃圾级,比较少,但遇到一次就可能毁于一旦,应当避而远之。另一种是普通型,市场大多数都是这种股,要时时盯住业务和业绩,买卖可凭基本面,低估时买入,高估了就卖出。最后就是好公司好股,就像腾讯、平安,拥有无敌基本面,而且成长性还望不到头。买,难,卖更难。

买很难,是因为被市场研究透了,一直都比较贵,相比于错杀出现好的买点,更可能的是默默上涨。卖更难,这是涨过头了,静态市盈率可能高了,卖掉了,很可能面临的就是继续往上涨,要不要接回来?

以我的经验看,人一生碰到一只好股少之又少,得之我幸,能遇两三只,可能就衣食无忧了。而在一只好股上做波段的,一次成了,就会有第二次做波段……大概率结局就是失去这只好股,就像那些在腾讯上做波段的。

中国国运在复制过去美国的百年历史,中国将诞生一批伟大的企业,而大概率平安就是其中之一,现在就是价值投资者一个百年不遇的巨大机遇期。平安现在的估值是1.6PEV,内含价值、新业务价值和净利润增速都要快于友邦。只是新业务价值率仍逊色于友邦,但是在不断靠拢,估值水平应该是不断向友邦2倍PEV收敛。

在平安这只股上,应该待之如腾讯,应该是不滞于物,无剑胜有剑,就是持有。