从融创再融资说起

2017年12月5日,融创中国(1918.HK)宣布以单价31.1港元配售2.515亿股(占扩大后总股本的5.72%),募集78.22亿港元。这是今年香港资本市场中最大规模的新股配售。

融创方面说,融资是为了进一步扩大公司的股东权益基础,优化公司资本结构,认购事项所得款项用作公司一般运营资金。

然而,融创要配售的消息一公开,融创开盘大跌了超过10%。

而就在今年7月25日,融创中国刚以相同方式(先旧后新配售)募集了40.33亿港元,目的也是“一般运营资金”。

整个2017年,融创中国共拿到118.55亿港元再融资。

在各种场合,孙宏斌曾不止一次强调,融创今年的经营情况和现金流达到历史最好水平,可这两起再融资事件和融创资产负债率已远超行业平均水平的事实,又不得不让人提他捏把汗。

更何况,乐视还没复牌。

10年前,孙宏斌掌管的顺驰就曾因资金链断裂而被迫出售,如今的融创会不会重蹈覆辙?

今天,笔者就从财报分析的角度,带各位看看融创的真相。

融创到底稳么?

高度依靠外源融资的融创

老惯例,开篇先来个知识点。要想判断一个企业的财务健康状况,可以分两步走:

首先可以从融资方式入手。

美国经济学家梅耶(Mayer)提出过一个有关融资的“啄食顺序”原则:

内源融资优于外源融资,间接融资优于直接融资,债权融资优于股权融资。

当融资需求出现时,优先考虑使用“内部盈余”(即便经营活动产生的现金流净额),其次可通过债券融资,最后才考虑股权融资。

股权融资是最最昂贵的融资方式,越是好公司越珍爱自己的股票。苹果、微软只要有机会就回购股票,阿里、百度、携程们轻易不会增发。去哪儿网用股票向百度换流 量是一种“疯狂”的行为(大约每年换22亿次点击)。

其次再看募集资金用途。

如果企业再融资,是为了投入到能够让公司实现跨越式发展的项目,或者并购优质资产,这就属于利好,可如果企业只是模糊地讲“用作一般营运资金”,则令人生疑——

公司日常运营都要靠外源融资维持?买地、盖房的钱需要增发股票接济?面包厂发股票买面粉岂不是笑话!

这么看起来,融创融资怎么成了个笑话?不是说融创2016年合同销售金额1500亿,2017年将超过3000亿吗?

说白了吧,合同销售金额那都是浮云,关键要看“经营活动产生的现金流净额”。

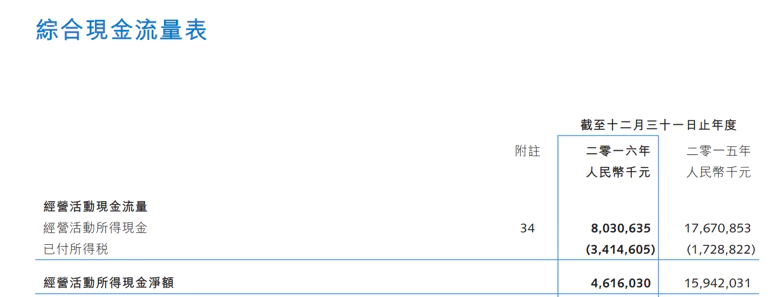

2016年融创经营活动现金流入净额仅为46.2亿,相当于合同销售额的3.1%,活活地差了两个数量级。

2016年,融创报表中合同销售额同比增加120%,算是放了卫星,但经营活动现金流净额还不到2015年的30%,奇葩的是,2015年内源融资比2014年还要少。

2014年、2015年、2016年融创经营活动现金净流入分别为167亿、159亿和46亿,合计372.8亿,其间投资活动现金净流出分别为89亿、125亿和345亿,合计559亿。

三年间经营、投资活动之间的资金缺口竟达186亿元,融创只能靠外源融资来填补。

不幸的是,融创的外源融资能力也有些不济:2013年融资活动现金净流入119亿元,其后两年的融资活动现金流居然是净流出的。

2016年,融创不知找到了何方神圣,融资活动现金净流入达592亿,期末账面资金一举增至698亿,到2017年6月末又进一步增至924亿。

阿里、腾讯的投资活动之所以“横扫大半个中国互联网”,根本原因是是主营业务有强劲的现金净流入。

高度依靠外源融资的乐视,只要一笔钱不到位或者有几家供应商公开讨债,整个“生态大厦”就会轰然崩塌。

而若不是从万达砍走13颗“摇钱树”,融创将非常危险。

“千亿地产商”名不符实

孙宏斌有成为“中国最大房地产商”的执念。

2003年8月,他当面向王石叫板,称“(顺驰)要超过在座的各位,包括王总”。王石回应“你不可能这么快超过万科,是不是要注意控制风险?”

结果王石一语成谶,2007年孙宏斌被迫贱卖顺驰。

孙宏斌是中国企业家中的“不死鸟”,曾被柳传志亲手送入狱中,顺驰败北几年后他又率领融创急起直追:

2011年,融创的合同销售金额居行业第18位,2012年升至第12位,2013年又进一位,2014年突然跃入前10,2016年位列第7……

2011年,融创中国192亿的合同销售金额仅为万科的16%,2013年达到万科的32%之后连续两年回落、低至26%,2016年又突然窜升至41%。

2017年上半年,融创合同销售额达1088.5亿,相当于万科的39.3%、恒大的44.6%。

奇怪的是,融创合同销售金额急起直追的同时,其营收与万科、恒大的差距却没有同步缩小。

2011年融创、万科营收分别为106亿和718亿,差距为612亿;2016年融创、万科营收分别为353亿和2405亿,差距达2052亿之巨。

融创营收追不上相对保守的万科,与异军突起的恒大相比更为逊色。2013年,融创营收相当于恒大的三分之一,2017年前六个月,其营收仅为恒大的7%,差距达1746.5亿。

孙宏斌急于“超英赶美”,主要手段是通过“买买买”来壮大声势。

但由于采取了联营/合营模式,大部分“合同销售金额”根本没有流入融创,而是滞留在联营/合营公司!

在联营模式下,融创持股不足50%,尽管发言权不小(比腾讯在中国联通的发言权大很多),却不当家、不做主。在合营模式下,融创持股超过50%,但绝对做不到“一言堂”,对联营/合营公司不能“不见外”。

比如某家房地产公司拿了块地并按行规成立项目公司“XX府邸”,但有几个亿的资金缺口,融创中国跑过来说“我投资、你们操盘、收益分成”,于是融创中国名下就多了一间“联营公司”,融创中国的合同销售金额又能增加十几亿。

其实,融创与被受投项目公司的关系甚至连“干儿子”都算不上,分完钱一拍两散。

在这些投资案例中,双方一定会对责、权、利及风险/收益的分担/分配做出明确的界定,融创不可能让自己的钱打水漂。严格来讲这些并不是真正意义上的股权投资,而是而为联营/合营公司提供介于债权与股权之间的资金融通。

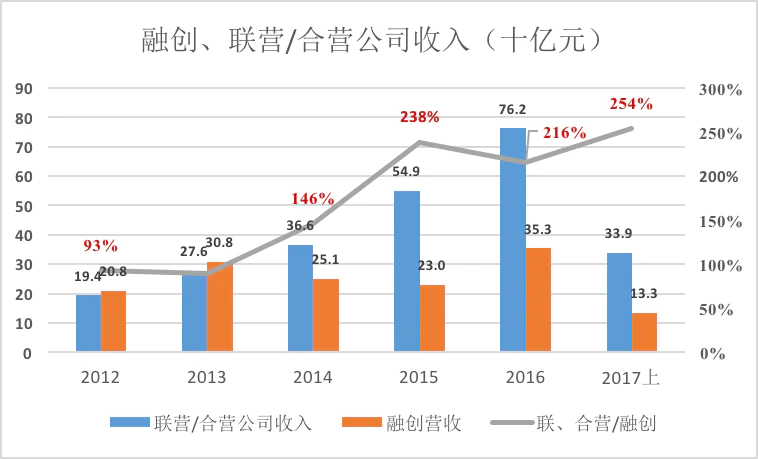

2016年,联营/合营公司取得762.4亿元收入,融创仅按照“权益法”分享了8.36亿“应占联营/合营公司损益”。

2017年中期业绩发布会上,执行董事及行政总裁汪孟德称,融创2017年销售目标由年初的2100亿提高到3000亿。截至11月底,完成2517.4亿,完成全年任务的84%。

放出成千上万亿房地产开发贷款的工商银行、建设银行自称“全球最大房开商”没人相信。

以营收而论,融创中国目前尚在“百亿军团”之列,靠众多联营/合营公司跻身“千亿地产商”也难以令人信服。

“大哥”不好当

除了壮大声势,联营/合营公司对融创的实际价值却并不大。

2012年起,联营/合营公司总收入相当于融创的93%,2016年,联营/合营公司总收入达762亿,相当于融创的216%,2017年上半年联营/合营公司总收入达融创的254%。

在乌合之众的簇拥之下,融创中国俨然成为“一线”房地产公司。

当大哥就得给小弟融钱,不然谁跟你跑。但融创中国的融资能力并不出众,用葛大爷的话说,“地主家也没有余粮呀”。

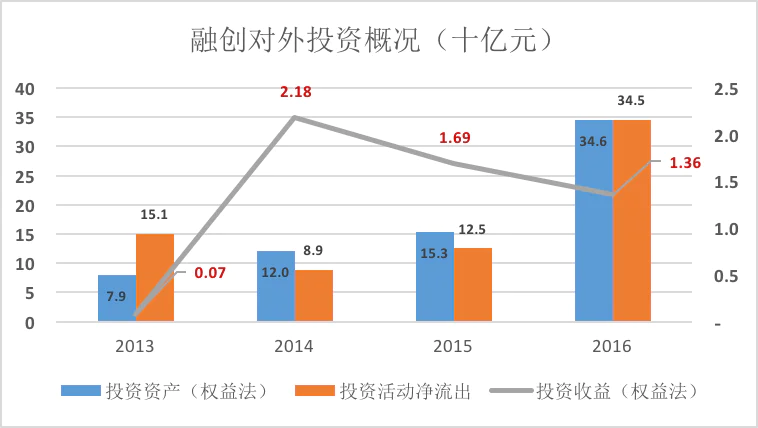

2013年,融创的投资活动资金净流出151亿(较2012年暴增98亿),2014年投资净流出89亿,两年合计250亿净流出换来的是2014年末被投资公司120亿元的总资产(权益法入账)和两年合计22.5亿“投资收益”。

2015年,在投资活动现金净流出125亿的情况下,期末被投公司账面值仅为153亿,期间应占联营/合营公司收益回落到16.9亿。

2016年,融创投资活动再次爆发,资金净流出达345亿,而期末被投公司账面值仅为346亿,期间应占联营/合营公司收益回落到13.6亿。

融创的投资行为,很象那道著名的小学数学题:打开进水口8小时注满水池,打开排水口10小时放空水池,同时打开进水口和排水口,多长时间能将水池注满水池?

比如2015年末,融创名下被投资公司账面值153亿,2016年又投345亿。如果“排水口”没开,2016年末账面值651亿,但实际上是346亿,投入300多亿,账面值只增加150多亿。融创没有披露的“排水口”在哪里,比较靠谱的猜想是,项目公司房子卖光就被清盘。

截至2017年6月30日,联营/合营公司账面值达654亿(中报未披露投资活动现金净流出),融创分享的是3.97亿亏损(好在不用掏现金)。

靠并购“撑大”合同销售金额,跻身“一线”,但从营收、净利润、经营现金净流入等指标来看,融创连被称为“二线房企”都有些许勉强(或者说质地不佳)。

为面子打肿脸充大哥,孙宏斌高兴就好。

评论