虎嗅注:说起今年最受资本青睐的词语,一定会有“共享经济”。然而这一年,热热闹闹的共享经济却是话题不断,洗牌不断。这篇文章通过对今年共享创业大潮事件的回顾,梳理了从共享单车开始引发资本市场高潮的一系列共享经济,还有对这种烧钱迎风口的现象的思考:钱并不像模式那样容易复制。

本文转自公众号“界面(ID:wowjiemian)”,作者:郑洁瑶,芦依。虎嗅对原文略有删节。

2017年是共享经济因泛滥而备受争议的一年。

从共享单车开始,短短一年间,这个行业就出现了共享充电宝、共享雨伞、共享篮球甚至是共享玩具这些听起来一点都不性感的创业方向。

追风者们前赴后继,使得共享经济成为本年度最当之无愧的创业火葬场。不完全统计,截至目前,共有26家投身共享经济的企业宣告倒闭或终止服务。其中包括7家共享单车企业、3家共享汽车企业、7家共享充电宝企业、4家共享租衣企业、1家共享雨伞企业和4家共享玩具企业。

2017年倒闭的共享租赁公司

为什么一个行业会在短短一年间就走完了由盛转衰的一整个轮回?失败者又都犯了哪些相同的错误?

制造风口

时间拨到2016年9月,彼时,摩拜刚刚获得创新工场的融资不久,在观察摩拜早期的后台数据时,创新工场的管理合伙人汪华发现了一些很有趣的东西。

“当时摩拜单车只有几百辆车,但在获取用户上基本没有花费费用。相比于传统电商在网上单均几十到几百的获客成本,摩拜单车只要停在那里,每天就会有十几个用户。”

这一发现让他兴奋,在线上人口红利已经消失的情况下,流量对任何企业来说都是一笔巨额支出,而摩拜就这样轻而易举的用一种新通道触达到了用户,这让它有了短期内快速增长的可能。

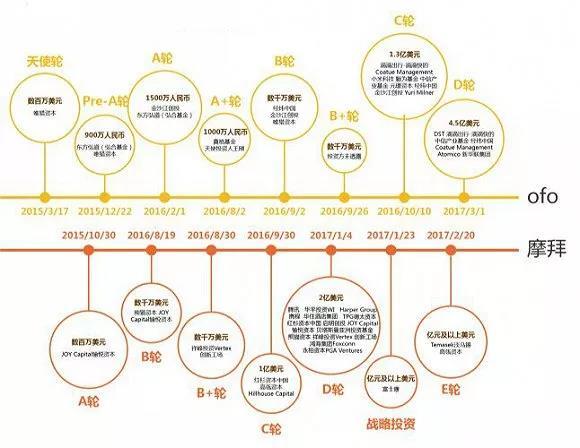

创新工场是幸运的,事实上,任何能在摩拜C轮前挤进去的早期机构都是幸运的。

摩拜与ofo融资情况对比

梅花天使的创始合伙人吴世春告诉界面创业,"共享单车几乎是所有天使机构的一场错过,大家看到时已经很贵了,9月以后再进入或投资竞品都意义不大。”

确实,近几年来,随着移动互联网的红利消失,像摩拜这样能在短时间内疯狂生长的公司已经屈指可数,错过任何一家都令人心痛。

然而,懊悔归懊悔,对有经验的投资人来说,重要的还是思考共享单车爆发背后的逻辑是什么?理顺这些逻辑,或许就能捕捉到下一个风口。

共享充电宝就在这个节点撞了上来。

来电的投资方,九合创投的投资经理许妙成告诉界面创业,投资人密集的看共享充电宝应该是在2017年的春节前夕。彼时大多数投资人都因为错过了共享单车而略显焦虑。

而共享充电宝,一方面比单车成本更低,一方面也和单车一样具备线下流量触达的属性。对投资人来说,是一种退而求其次的选择。

据许妙成介绍,4月之前,行业已经集中成交了多起交易,但大家多选择秘而不宣。

直到3月31号小电宣布融资,一场紧凑的融资宣传战才正式打响。4月1日,街电宣布获数千万元人民币的A轮融资;4月5日,来电宣布获2000万美元的A轮融资;4月21日,怪兽宣布获数千万元人民币的天使轮融资。

据来电CEO袁炳松回忆,本来他们是打算将融资消息再捂一阵。但计划赶不上变化,彼时如果不跟进,那在后续的舆论宣传上就会落后对手一城。

而对于自己的行为间接的促使共享充电宝在后面成为风口,袁炳松的反应更多是无奈,“风都是被人愣吹起来的。”

来电与蚂蚁金服合作的广告

和共享单车不同,共享充电宝自诞生之初就饱受质疑。

熊猫资本就曾立场鲜明的表达过对共享充电的不看好,其投资总监丁一丁告诉界面创业,从去年9月开始,熊猫的团队陆续看了好几个共享充电项目,但结论是,从产品、需求、商业模型各个方面去考量,这个项目都达不到他们认为可以投资的标准。

那为什么共享充电宝能成为风口?一位不愿具名的美元基金合伙人向媒体评价,共享充电宝是典型的人造风口。“王刚投完朱啸虎投,朱啸虎投完经纬投,经纬投完战略资本投,这已经是一套行之有效的造星套路。”

仔细观察小电科技背后的投资人,腾讯曾和朱啸虎一起投过滴滴,元璟资本则和朱啸虎一起投过ofo,大家对这一套资本运作方式早已合作默契。

当然,也有一种说法是,在这样一个尴尬的经济周期中,底层创新已经很难出现,而通过资本迅速的催熟一个行业,不仅可以掩盖项目独自发展会暴露的许多问题,也有利于早期投资人尽快套现。

就这样,心思各异的投资人们合力让共享充电宝重现了单车的融资神话,而这也给了蠢蠢欲动的追风者们信心。

追风的人

罗海元就是这群追风者中最典型的一位。

整个2017年,罗海元的公司总共立项了三个项目,分别是七彩单车、放电科技与凡客咖啡 。事实上,七彩单车面向市场投放的时候,已是6月,彼时不仅行业饱和,各式限制令也正在路上,但罗海元不以为意。

一开始,他还对共享经济不屑一顾,当他的调研团队给他推荐共享单车项目时,他看了两眼便扔在一边,当夜还发了个朋友圈:共享单车不可能火,这是个伪需求。

但很快,当整个街头都是摩拜和ofo时,他才意识到,这个东西确实火了。他默默删掉了那条朋友圈,并决定要在泡沫最盛的时刻入局,理由是:三四线城市的市场还是一片空白。

罗海元曾号称要用七彩单车终结共享单车的颜色大战

共享充电宝也是一样,一天夜里,他连续在三个地方看到共享充电宝,当晚就决定要立项这个项目。面对下属的质疑,他信誓旦旦的回答:“他们在前面打通,我们后面跟着做肯定没问题。”

但事实证明,问题大了。从8月份开始,就有用户声称无法退七彩单车的押金,10月,罗海元解散了整个北京团队。据离职员工介绍,该公司从6月至今只在全国投放了5000辆单车,每天盈利不到200元。

在中国,像罗海元这样的创业者还有很多。据交通部统计,仅2017上半年,市场上新出现的共享单车企业就有70多家,最疯狂的时候,每隔一星期都会冒出一个新品牌。共享充电宝也不遑多让,从四月到六月,两个月的时间,行业的新进入者就达到了22家。

不是所有人都有信心跟进这种横向竞争已经非常惨烈的赛道,于是,部分人的目光开始从门槛更高的房屋、汽车、单车转向雨伞、玩具、和篮球这类更低成本、也更易复制的产品。

在一个错误的时机,即使做了一件正确的事情,结局也有很大的可能会失败。更何况,他们根本就没有认真的做过市场调研和投资环境分析。

资本最讨厌的就是单纯追风的创业者。事实上,错过了2017年年初资本密集布局共享赛道的那个时间点,后面再想拿到融资就已经相当困难。

以共享雨伞为例,目前该行业的参与者至少也有四五十家,但获得融资的仅有9家,且大多数都集中在天使轮。2017年10月,来自深圳的漂流伞获得了德同资本和道生资本领投的数千万元A轮融资。这是共享雨伞行业唯一一家走到了A轮的公司。

2017年获得融资的共享雨伞一览表

在采访漂流伞创始人顾漫的过程中,我们发现,和其他追风者比起来,该团队至少是做了认真的前期市场调研和投资机构关系维护的。

顾漫告诉界面创业,漂流伞的确也是受到了共享单车的启发,但他们并没有盲目的对标共享单车的商业模式,而是采用了to B的广告模式。“我们的逻辑是让广告主来为用户的使用买单,在终极的形态里,我们希望用户是不付费的。”

先不论资源浪费和使用频次的问题,漂流伞至少是跳出了共享单车和共享充电宝的商业模型,尽量的做出了差异化。这是这家公司能够走到A轮的原因,当然,创始团队的融资能力也有很大的关系。顾漫提到,5月以来,大量不成熟的创业者也为她带来了很大的困扰。

“很多创业者还没有搭建好后台和运营团队,就已经造了一批伞上市,这种粗放的运营方式毫无疑问会给整个城市带来大量的城市垃圾,而这些负面的信息,也让部分投资人对我们产生了片面的认知。创业初期我们可以明显的感到资本对我们这个行业有多么不看好。”

早期的时候顾漫甚至都见不到投资人的面,对方一听是共享雨伞就已经给顾漫判了死刑,但好在顾漫本身已有7年的创业经历,在资本方面积累了一些资源,这让她得到了一个和德同资本会面的机会。

“德同资本和道生资本都是投资过小电的,虽然他们一开始对我们相当不看好,但是只要你把模式想透了掰碎了告诉他们,是有机会翻盘的。”

顾漫是幸运的,创业七年积累的资源在此刻发挥出正面作用,而坚持和准备则让她在共享经济的寒冬里拿到了足以保命的一笔钱。

死亡潮来临

正如上文所说,从2017年下半年开始,共享经济就进入了寒冬。一边是冷静下来的资方,一边是被追风者扰乱的市场,多方作用下,共享经济在接下来的时间里迅速退潮。

一切从悟空单车开始。

与其他同行不同的是,这家来自重庆的企业一开始就没指望从VC那里拿钱,他们开创了一种合伙人模式,想用众筹的方式筹措资金,但结果显然是失败了。

2017年6月,悟空单车宣布停止运营。在腾讯创业对悟空单车的后续采访中,悟空单车创始人雷厚义表示, 采取众筹模式主要是因为从VC那里融不到钱。“中国整个风投界对内部非常开放,但对外封闭。一个风投可以把项目介绍给另外一个风投,但前提是你要进这个圈子。如果不能进入圈子,那融资太难了。”

这一点李凯也深有同感,为了寻求融资,他们试过给投资机构发邮件,也试过在智联招聘上做推广,但最后都石沉大海。

创始人缺乏融资能力,这使得悟空单车和一元体育成为了共享经济的第一波牺牲者。而从6月开始,一场浩浩荡荡的共享经济死亡潮也正式拉开了帷幕。

在悟空单车宣布退出后的第8天,3Vbike也发布了停运公告,事实上,3Vbike和悟空单车遇到的问题几乎一样,一方面拿不到融资,一方面自费投放的自行车无力增加定位系统,致使丢车率极高,六个月间投放的1000辆车到最后仅找到50辆,后台显示每天的使用人数仅为个位数。

如果说3Vbike还可以用投入太少无法达到规模效应来解释它的死亡,那酷骑单车的死显然更有教育意义。

成立于2016年11月的酷骑单车,一度位列共享单车的第二梯队。根据媒体的报道,截至2017年6月,其投放单车量超过140万辆,进入城市超过50个,排名行业第三。

但很快,问题就开始出现,在大肆扩张之后,酷骑在运营方面的短板开始显现,跟据媒体报道,酷骑在沈阳最高峰时拥有130万注册用户,但仅投放了12万辆车,线下运维人员的配比更是远远低于ofo和摩拜。

运营跟不上投放,致使酷骑的单车损毁率和丢失率居高不下,而后台数据暴露出的问题,也让酷骑多次寻求融资未果。

事实上,互联网的头部效应正变得越来越明显。任何被裹挟在风口之中的创业者其实都应该思考一个问题,如果已经在融资上落后了对手,成为了第三、第四,这场仗还能怎么打?

盲目扩张显然是最不可取的一种做法,与运营能力脱离的扩张只会让你的数据变得越来越难看,而不理想的数据又会影响之后的融资,最终陷入死循环。

充分的竞争会给行业带来很多隐性的成本,创始人如果不具备良好的财务规划能力,一旦融资受困,就会陷入巨大的资金链压力中,这也是不少单车企业无奈挪用押金的根本原因。但挪用押金也仅是治标不治本,一旦遭遇挤兑,就会面临全面崩盘,酷骑和小蓝就是最好的例子。

洗牌之后

经历了2017年的激烈洗牌,2018年,共享经济应该会回到一个相对冷静的发展周期。

头部赛道的共享单车已经出现了寡头现象,摩拜和ofo两家吸纳了行业内90%的市场和融资,但现在,对两家的创始人来说,更头疼的,还是资本渴望他们合并的意愿。

毫无疑问,两家的创始团队都是希望独立运营的,一位接近ofo与摩拜双方的知情人士告诉界面创业,“ofo内部已经达成共识,不愿意合并。”为此ofo已经在努力的寻找下一轮融资以抵抗背后的资本力量。

而摩拜方面不愿意合并的意愿相比ofo只强不弱,“他们内部已经达成共识,时间越长,ofo的劣势就会越明显,没必要现在合并,并且,滴滴占据着ofo相当大的股权,一旦合并,摩拜此前立项的网约车及分时租赁等项目都将面临停摆。”

但是,竞争到了现在这一步,创始人希望独立发展和资本希望停止烧钱的意愿同样强烈。

摩拜的董事长李斌在不久前参加中国企业家年会时就曾说过这样一番话,“摩拜这个事情本来挺好,财务模型成立,用户也挺开心,5毛钱一次,1块钱一次也没觉得是个事,突然有人不收钱了,你怎么办?(用补贴买用户)就不是一个可以持续的商业模式。”

由此可见,共享单车的商业模式已经受到了投资人质疑,如果继续维持现在的铺量竞争,盈利几乎是一件不可能的事情。

资本是理性而追求效率的,历史上已经有无数的例子告诉我们,当一个恶性竞争的行业最终走到双寡头阶段,大并购几乎是唯一的结局。

变数仅仅是时间早晚罢了。

而且,对那些仍然还蛰伏在场上的二三梯队玩家来说,当市场出现了合并这样的重大变革,很快,烧钱铺量的行业乱象就会停止。当新的规则开始出现,小玩家也有机会重新获得融资。

那时,才是二三梯队玩家真正的机会。

但是,像过去那样疯狂铺量,狙击对手的做法行不通了,未来一年将是大家拼盈利能力的一年,不仅点位的回报率将超越点位数量成为各家看中的主要指标,新的超越充电服务以外的增值服务也将成为决定企业成败的杀手锏。

毕竟,资本已经过了之前那段只以流量论英雄的时代,接下来,盈利能力才是决定融资能力的根本。

至于剩下的雨伞、篮球和玩具等行业,如果现在已经出现了经营难题,那么迅速调转车头寻找其他的项目或许还不晚。

毕竟,模式容易复制,但钱不能。