昨天一早,贵州茅台市值首次突破万亿大关,随后股价震荡下行,在9900亿元左右徘徊。眼下茅台已成为中国上市公司市值TOP20当中,除了美的集团外唯一一支消费类个股。

这几年,随着茅台股价飙涨,有关茅台到底有没有被高估的议题,隔不了多久就会被拿出来翻炒一次,可就是伴随着质疑与唱衰,茅台市值一飞冲天,悔青了多少人的肠子。

OPPO、vivo背后的老板段永平被不少人誉为“投资大师”,他带着OV员工重仓了苹果,还投资了茅台。他曾如是说:“茅台还是茅台,生意模式刚刚(杠杠)的,10年后人们还是会说10年前那个价格真不贵。”

仅靠一瓶白酒,卖出万亿市值,茅台之妖,不在话下。

对于茅台,质疑者常问:靠卖高端白酒如何能支撑起万亿市值?茅台有没有在囤积居奇,逼高茅台售价?

其实这俩问题,茅台的财报中都能找到答案。那不如,今天就由笔者带着各位看看,万亿市值的茅台背后又有着怎样的真相。

群众基础最好的奢侈品

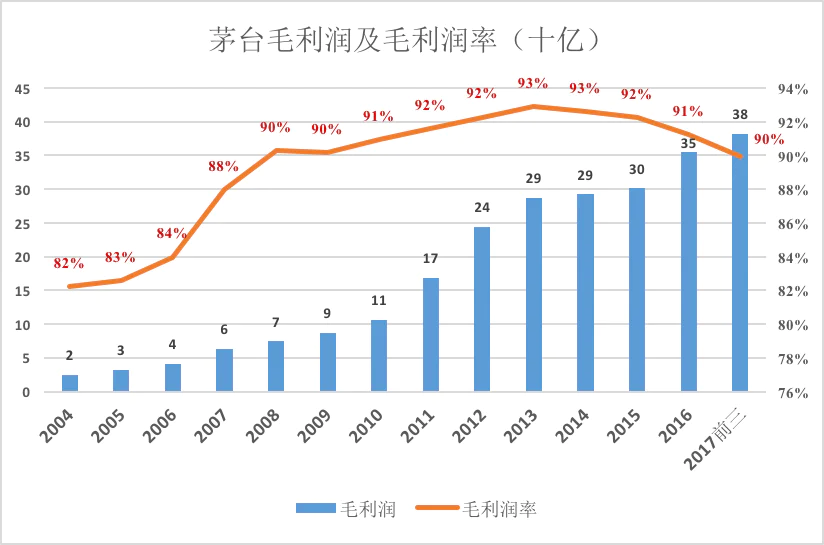

在计划经济年代,茅台酒的身份是“国酒”,平头百姓很难拿到。那时茅台价格不算太高,但却是“含权”的。2008年以来,茅台酒逐步市场化,售价在一定程度上体现出品牌价值,公司毛利润率跃升到90%一线。

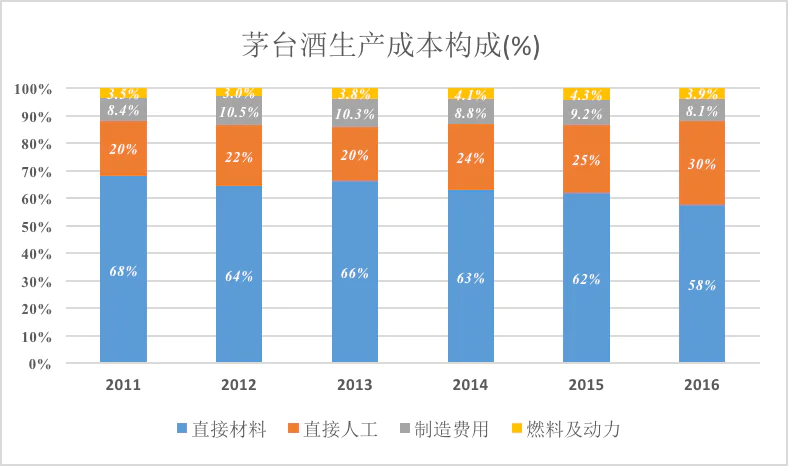

茅台酒的生产成本包括原材料、人工、制造费用、燃料及动力四个部分,2011-2016年,其直接材料占比从68%降至58%,直接人工占比则由20%增至30%。

2017年末,笔者赴遵义调研茅台时了解到,酒厂向地方政府承诺不裁人、不降薪,换言之就是不用机器换代人力。当然,尽可能采用人工酿造对酒的口味也有一定保障作用。

手工制造是奢侈品的第一个指标。可以用机器大规模生产的,很难成为奢侈品。

贵州茅台将产品分为两大类:茅台酒、其他系列酒(茅台王子酒、茅台迎宾酒、赖茅酒等)。2016年,这两类产品销量分别为2.3万吨和1.4万吨,同比增幅分别为15.76%和81.69%。

由于产品结构及各种成本的提高,2015年以来茅台酒毛利润出现缓慢下滑,2017年有可能跌破90%。

就在2017年末,茅台将“53度飞天”出厂价将从819元上调到969元,涨幅18.3%。

生产成本不会与出厂价同步提高,如果出厂价为819时其毛利润率为90%,涨价后将达91.5%。看来毛利润率90%是茅台酒厂定价的重要依据。

我们不妨把毛利润率不低于90%作为中国奢侈品的第二个指标。

普通商品的价格随供求关系围绕成本上下浮动。成本10元的商品零售价20元,厂商趋之若鹜,价格迅速回落,甚至会短暂破价成本价。而成本价80多元的茅台,出厂价8、9百元,市场上花1500元一瓶难求。

决定奢侈品公司市值的根本因素是“群众基础”。

奢侈品厂商梦寐以求的境界是被许多人喜爱,拥趸们一旦具备财力会重复购买。一些大牌奢侈品花费无数心血和金钱取得的效果或许不及茅台。

劳力士比茅台贵得多,但茅台2017年前三季销售额已达424.5亿,劳力士一年的销售折合人民币不到60亿。

2012年“八项规定”实施后,茅台等名酒的销量一度暴跌,短视者认为“茅台完蛋了”。不过长远看因为打击公款消费,让更多的人有机会品尝,反而夯实了茅台的“群众基础”。

圈占核心资源

看财报前应先了解一下标的公司的业务,才能看透数字后面的意味。

笔者曾为长江商学院案例中心的老师们开过一个系列课程,发现持有海外会计学位的精英们对中国公司的业务相当“无知”。

比如看到在线旅游公司“产品费用”高就认为“重视研发”,其实大部分“产品费用”是被“线下团队”消耗的。假如“新美大”公布财报,人们会发现“产品费用”也很高。

我们回过头来看茅台,茅台酒生产有两大特点:

一是极端挑地方。只有在遵义茅台镇赤水河的一小段河谷,就地取水、就地挖坑、就地制曲才能产出好酒。

当年在周总理过问下,由方毅副总理牵头组织“国家科技攻关”开展“茅台酒易地生产试验”,经数年考察选定试验地址(遵义北郊十字铺)后,茅台原厂长郑光先亲率40名骨干“二次创业”,一干就是十年,最终专家鉴定的结论是“和茅台酒有差距”。这次大规模的“国家级”尝试再次说明:茅台酒与茅台地区的特殊理、气侯环境及微生物菌种群密不可分,离开这段河谷就生产不出真正的茅台酒。

二是周期超级长。按茅台酒工艺,“基酒”至少存放5年后才能勾兑为成品酒。例如2016年勾兑、灌装的成品必须使用2011年之前酿造的基酒。而且成品酒越陈越醇厚,25年、50年、80年的老酒炙手可热。

针对上述特点,茅台酒厂的策略是扩大基础产能、占地盘。

茅台先后上马“十一五”和“十二五”两个万吨茅台酒工程。“十二五”期间,茅台酒及系列酒基酒产量从2011年的4万吨,到2016年增至6万吨(其中茅台酒基酒为3.93万吨),差不多每年递增4000吨。

因为能够产出高品质茅台的河谷就那么一小段,茅台镇为了给酒厂腾地方大搞外迁,目前镇上只剩1万多居民。

茅台酒厂扩大的不仅是产能,更是在“宇宙中心”的地盘。

除了生产厂房,半成品(基酒)及成品的储藏也需要空间。#茅台酒厂的仓库由武警把守#

2017年末,笔者到茅台酒厂考察,眼见这段河谷已被“填满”,其它酒厂在山坡上找块可以“眺望”河谷的地方都不容易。

人才固然宝贵但还是可以培养的,遵义茅台镇赤水河谷这段宝地却是天赐。离开这块宝地就酿不出真正的茅台,即便不出遵义,即便由茅台厂长亲率团队,即便花费十年攻关、即便总理副总理亲自关怀……

圈占了这块核心资源,茅台基本上没有竞争对手。

说“基本上”是因为茅台镇酒厂数以百计,品质相当“逼真”,它们的存在客观上起到推广酱香型酒、为茅台圈粉的作用,与盗版office为正版“开路”异曲同工。俗话说不怕不识货,就怕货比货,喝了二十年“逼真茅台”一朝接触真酒反而会欲罢不能。

白酒更适合中国人的体质、文化习惯亦根深蒂固。90后现在不喝白酒,焉知到他们40岁时不会成为茅台拥趸?人数也不消多,14亿人口中有2、3个百分点每年消费1万元真酒,茅台酒厂每年可获3、4千亿营收,净利润将超过1000亿。

茅台是否消极出货?

近年每逢旺季,茅台总会出现有价无市、一瓶难求的局面,酒厂是否尽最大努力满足市场需求?对国营企业这是原则问题,茅台酒厂是断断不会承认的。

每当被质疑“限产保价”时,茅台就领人去参观包装车间加班加点的“繁忙景象”。

包装大概需经过洗瓶、上瓶(瓶子倒立、沥干湿瓶)、碰瓶(判断瓶子的完整度、是否破碎)、灌装白酒、压盖带胶帽、烘干瓶身、贴标、丝带栓扎、甄选合格的茅台酒进行摆酒配品、检验、装箱、捆箱这样一个精细的流程。

灌装机是很平常的设备,不过几万一台,好使的几十万一台,也难不倒财大气粗的茅台。

至于工人那就更不是问题。就说最后的装箱环节,每人每班可装200箱(1200瓶),出厂价近100万。

包装既不是高技术也无需耗费多少资金,几箱酒就能买台灌装机,每名装箱工一个班次过手的酒毛利润高达90万,拿“包装车间忙不过来”的理由来搪塞确实无法令人信服。

制约茅台产能的唯一瓶颈是基酒,判断厂家是否消极出货只需研究基酒出入库情况。#知识点,看好咯!

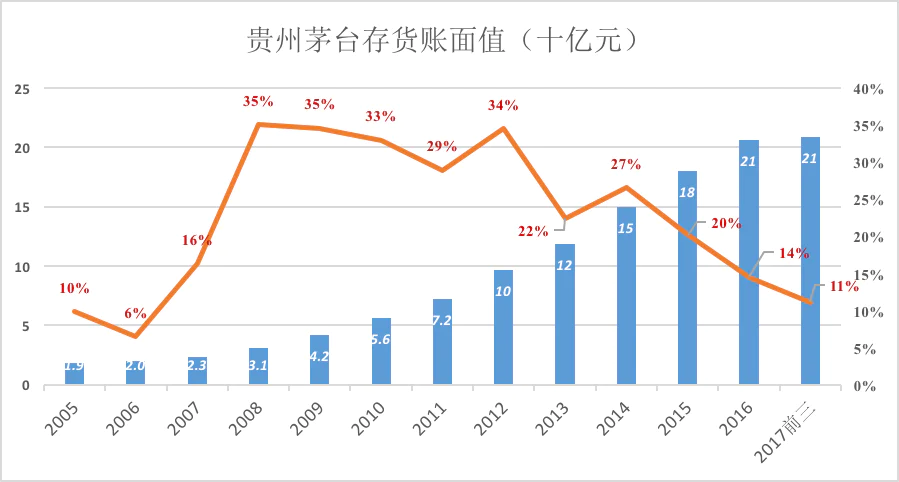

第一步看存货账面值。

茅台库存主要是基酒,按酿造成本入库。销售前把基酒按成本价出库,勾兑、灌瓶、装箱即为成品。茅台酒厂几乎没有成品库存。

库存持续增长表明茅台基酒入库量一直高于出库量。2004年,茅台存货账面值仅为17亿元,2016年末达206亿元,年均复合增长率为15.8%。

可以看到,2014年以来茅台存货增速持续下降,2017年前三季度同比增幅仅为11%。在一定程度上,厂家也是被逼无奈,因为仓储需要空间,茅台酒厂区见缝插针已没有多少余地了。

你问为什么不到厂区外租库房?茅台酒库相当于金库,尽管由武警把守,还是有人打歪主意。前些年有人打地洞进入库房,用管子把酒抽到停在墙外的罐车,盗走十几吨茅台!

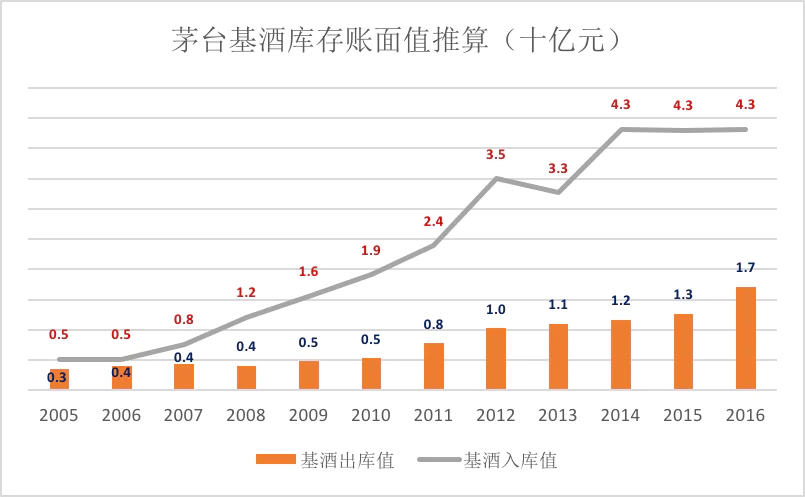

第二看基酒库存。

根据小学数学知识:净增=流入-流出。移项后:流入=净增+流出。

基酒库存“净增”近似于库存账同比增加值;“流出”的基酒当然包含在本期营收成本中。

出厂价819元时,营收成本不到10%。将这成本80元分成两部分:基酒和其它(瓶子、箱子及包装车间人力、能源消耗)。根据常识,酒瓶等物料每瓶30元,包装车间运营成本摊到每瓶约为10元,其余40元为基酒酿造成本,占营收成本中的50%。

据此推算,2014年、2016年、2016年入库基酒账面值均为43亿元,对应6万吨基酒产能,说明茅台扩产已于2014年告一段落。

由于基酒酿成后需存放5年才能勾兑出厂,2016年出库的、价值17亿元的基酒最晚于2014年入库。换言之,2014年入库账面值24亿元的基酒,2016年出了17亿,“囤”下6.8亿元。

类似地,茅台酒2010年入库19亿,2015年出库13亿;2009年入库16亿、2014年出库12亿;2008年入库12亿、2013年出库11亿。2012年之前,基酒出库都等于、甚至多于5年的前入库数额。2013~2016年,茅台4年囤积价值18.2亿元的基酒,约2.5万吨。

通过以上分析可以看出,2013年以来茅台在扩产上的确不够积极,而是“留了一手”,也就是约为四分之一的基酒产能。

但即便茅台把这部分基酒勾兑了投入市场也是杯水车薪,对有价无市、一瓶难求的局面几乎没有影响。

茅台市值1万亿高不高?

从2014年开始,茅台基酒产能接近6万吨。鉴于库容已近饱和,每年基酒出库量会超过5.4万吨(囤6000吨),较2016年提高一倍以上。

预计2018年销售额在700亿左右,2019年将达940亿一线。如果再有提价动作,销售额将轻易超越1000亿。

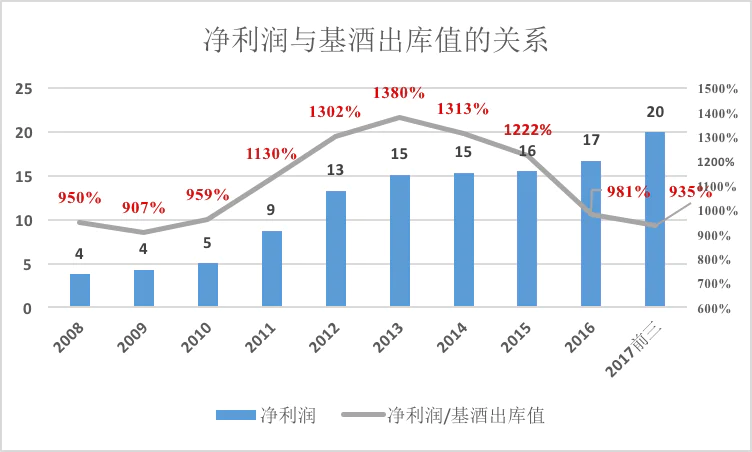

观察历史数据,会发现茅台净利润大约相当于基酒出库账面金额的10倍。

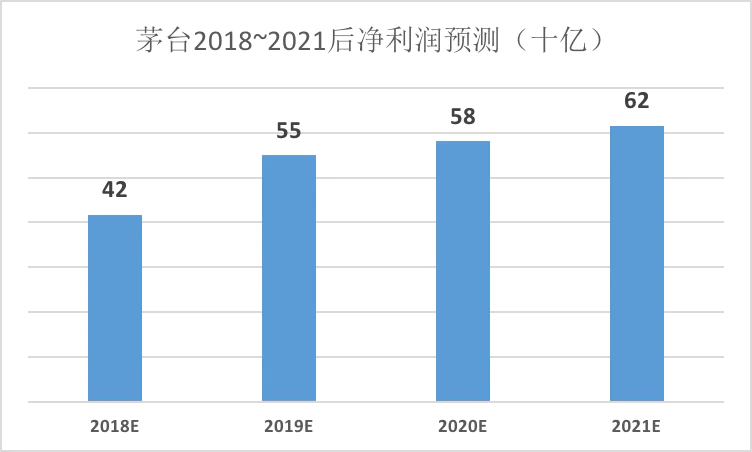

鉴于茅台已半出厂价提高18.3%,而各项成本、费用并未发生显著变化的理由,涨价后茅台净利润率将上一个台阶。预计2018年茅台净利润将达420亿,比2016年营收还多!

假如茅台2018年净利润达到400亿,万亿市值对应的市盈率不到25倍。鉴于茅台酒出厂价仍有强烈的上涨预期,25倍PE不贵。

单纯从经济角度,茅台可分分钟把出厂价提至1500元甚至更高,但茅台酒的价格不完全是经济问题,所以茅台市值达到万亿之后的走势还有待观察。

评论