2018年1月20日,国美再一次对“黄光裕即将出狱”的传闻进行了回应。换句话说,黄光裕还得继续在里头呆着。

2010年8月30日,北京市高级人民法院对黄光裕案作出二审裁定:黄光裕减刑,如果黄光裕2018年再获一次减刑,理论上可于2020年2月出狱。

国美电器体量远不及谷歌、索尼,但黄光裕毕竟蝉联中国首富多年,所以“黄光裕出狱” 新闻的“引流效果”是能够超过“谷歌重回中国”、“索尼破产”的,而且每次都会有人一本正经地讨论“黄光裕将对马云、刘强东构成多大威胁”。

其实苏宁的张近东才是与黄光裕旗鼓相当的对手,然而这些年苏宁被京东打得倒地不起,被迫“站队”,所以说,黄光裕不出来则已,如果轻举妄动,国美会死得很惨。

虽说国美借壳已是往事,但仅有初中文化水平的草莽英雄黄光裕到香港借壳并一举成为中国首富,还是很值复盘的经典案例。

黄光裕入狱以来这十年,家电零售领域发生了天翻地覆的变化:张近东主动出击,力推“线上线下同价”,失去主帅的国美在老成持重的张大中率领下则采取“保守疗法”。

在被电商摁在地上打了数年之后,线上流量红利消失,电商攻入线下,有实体门店的传统零售终于有了逆袭的一线生机。

只是,曾经一度称王称霸的国美,还有翻身的机会么?我们不妨从财报里看看他的生存状况。

外行买壳

1987年,18岁的黄光裕在北京开设了首家电器门店,字号国美。1993年国美开始以连锁零售模式开拓业务。1999年起,国美将业务扩展至全国。短短数年国美的销售额攀升至几十亿元,成为中国家用电器零售巨头。

此时的国美已经意识到想进一步发展,需要打开通向资本市场的渠道,但对采取何种方式来实现这一目标却迟迟没有拿定主意。黄光裕的想法是香港买壳或IPO及大陆A股借壳多路并进,哪路先达到目的就以哪路为主融资渠道。买壳京华自动化是国美下手最早,也是至今唯一走通资本运营路线。

黄光裕选择的京华自动化是香港主板上市公司,代码HK0493。2000年12月6日,SCL的全资子公司China Sino(华诚科技)以2568万港元购买了鹏润大厦B座19层的三个单位(但是只支付了其中的1000万港元)。半个月后,Golden Mount掌控下的京华自动化发布公告,以1200万港元现金加代价股从黄俊烈处收购该鹏润物业。交易完成后,黄俊烈不仅收回了预购房产投入的1000万港元,还赚了200港元,更重要的是,他由此取得上市公司16%的股权,占据了第二大股东这个关键位置(第一大股东持有22%的股权)。

京华自动化没有立即成为国美资本运作的平台,黄光裕当时仍在观望。直到2002年3月,黄光裕才通过一家英属维尔京群岛公司——Shinning Crown以每股0.1港元的价格认购上市公司新股13.5亿股,黄光裕个人持股比率一举升至85.6%,京华自动化易名为中国鹏润,这标志着0493买卖壳交易的完成。

黄光裕得到的这个壳付出的时间和金钱代价不菲:从2000年开始运作了两年时间、投入不下2亿元。这家公司2001底资产净值5872万港元,是一个创业板都少见的小壳,更糟的是此番以现金认购股票只取得了控股权,并没有同步装入资产。

而根据香港法规,成为控股股东后再要向上市公司置入资产,则受到上市规则的限制而无法立即操作。这意味着,黄光裕耗时两年、破费两亿买来的小壳还得再雪藏两年。

2000年,黄光裕以鹏润大厦三套房产与上市公司进行的股权交易也存在硬伤。黄氏只为这三套房产支付了1000万港元现金,上市公司却按完整产权将三套房产作价2568万港元购入,代价是1200万港元现金加代价股支付。用这种办法,黄光裕不仅轻易赚到200万港元还取得了上市公司第二大股东的地位(持有上市公司总股本的16%),与其这样,上市公司还不如交1000万首付以按揭方式取得上述房产。

如此交易恐怕不能用弱智来解释!须知,拿上市公司重大交易开玩笑是有风险的,交易情况将永被久保存并在联交所网站公布。虽然事过几年,但国美电器彼时已经成为市值超过百亿港元的大型上市公司,可谓树大招风,控股股东当年进入时的动作如此不干净将成为无法挽回的重大瑕疵。

各国资本市场的水都很深,“底儿潮”的香港更是充斥着诸般鬼蜮伎俩,只有初中文化的黄光裕敢到香港借壳体现出过人的胆识,但青涩却是不可避免的,也为入狱埋下了隐患。

整体上市用了十五年!

禁止置入资产的期限刚满,黄光裕就立即着手将国美电器装入买好的壳中。2004年4月20日,壳公司收购了“国美电器”65%股权,0493更名为“国美电器”。

但是被装入上市公司的只是“半个国美”。当年国美旗下共有135间门店,黄光裕将96家成熟店打包组成“国美电器”注入上市公司,而将39家“发展中”的门店留在“国美集团”。又因为国家当时对零售企业外资比例的规定上限为65%,“国美电器”35%股权只能暂不注放上市公司。以门店数而论,2004年4月注入上市公司的只是国美的46.2%。

国家对零售企业外资比例放开之后,“国美电器”剩余的35%股权于2006年3月被作价70亿港元装入上市公司。截至2006年末尾,上市的“国美电器”和非上市的“国美集团”旗下门店数分别为587间和239间,也就是说“国美系”仍有近30%未装入上市公司。

2015年7月,国美整体上市方式终于出笼。上市公司以112.68亿港元向黄光裕收购590间未上市门店。截至2014年末,国美上市、非上市门店GMV分别为604亿和210亿,合并后门店总数达1803间,覆盖城市477座。

2016年1月22日,整体上市方案获股东大会批准,国美终于走完历时十五年的上市之路。倒退十年、八年,这可是“刷屏”的大新闻,如今却少有人提及。

在黄光裕最风光的那几年,首富、财技、眼花缭乱这一组词频繁出现在有关黄光裕的报道中。2005年,笔者曾这样点评黄光裕:“旁观者看得眼花缭乱,哪知当事者正晕头转向!应当说黄光裕在资本运作中遇到的坑,所有成功的企业家早晚都会遇到,国美走过的弯路不应当被嘲笑。”

与苏宁相比,国美掉队了吗?

1)经济效益完败

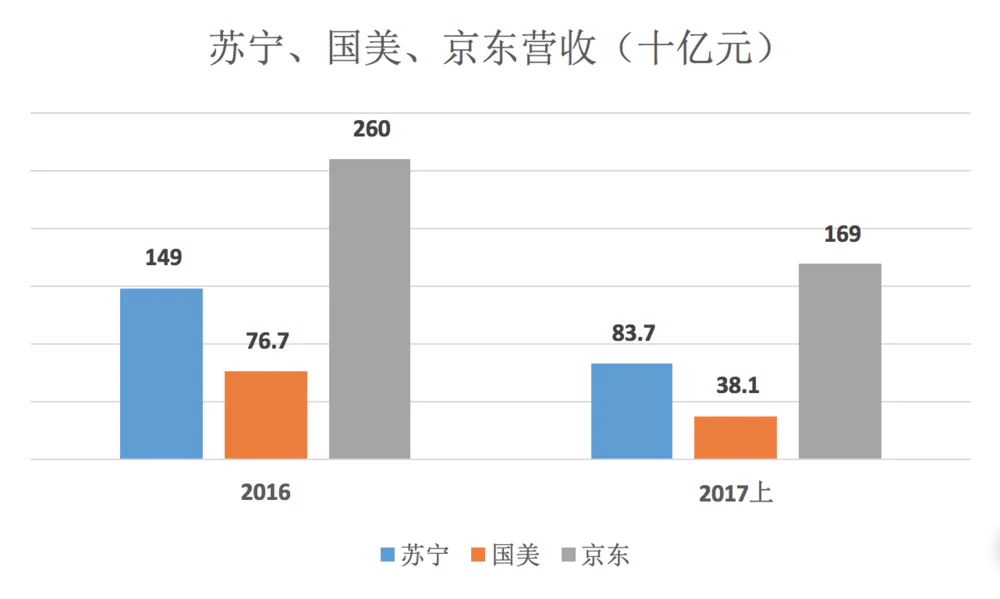

2016年4月1日起,国美旗下所有门店装入上市公司,财年营收767亿,相当于苏宁的51.6%、京东的29.5%。2017年上半年,国美营收381亿,分别相当于苏宁、京东的45.5%和22.5%,差距进一步拉大。

2016年,国美毛利润104亿,相当于苏宁的52.9%、京东的27%。2017年上半年,国美毛利润57亿,分别相当于苏宁、京东的52.8%和22.8%。

以营收规模论,国美大约相当于苏宁的二分之一、京东的四分之一。如果非要说国美是“精耕细作”,其毛利润率也仅比苏宁、京东高一点点。

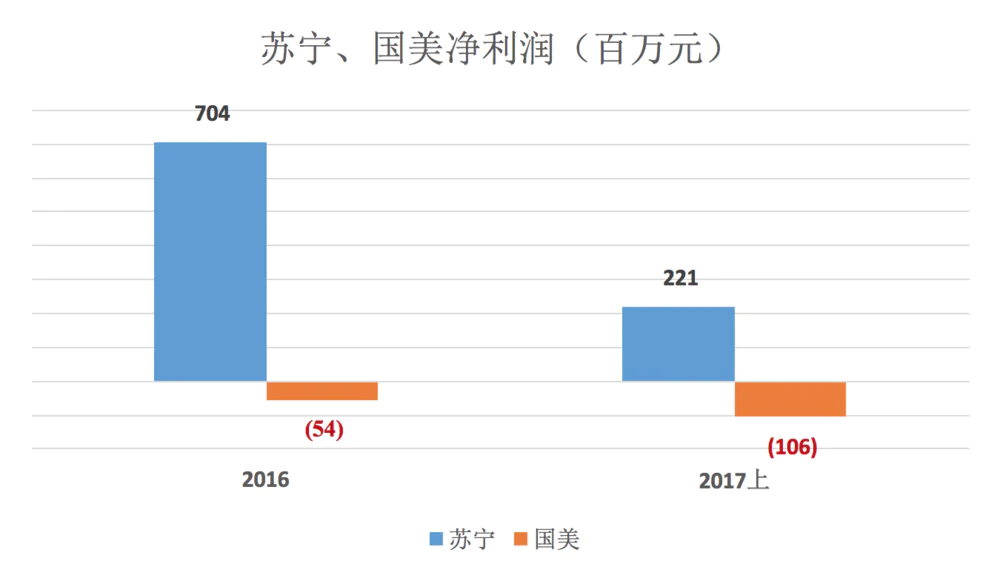

净利润方面,国美与苏宁没有可比性,2017年前六个月,苏宁净利润2.21亿,国美净亏损1.06亿(京东2016年亏34亿)。

总之,国美在收入规模和盈利能力方面已无法与苏宁等量齐观。

2)门店及线上销售规模

苏宁线下门店是在与国美明争暗斗中辛辛苦苦、一间一间建起来的,曾经是苏宁最大的依仗、最宝贵的资源,是张近东的底牌。

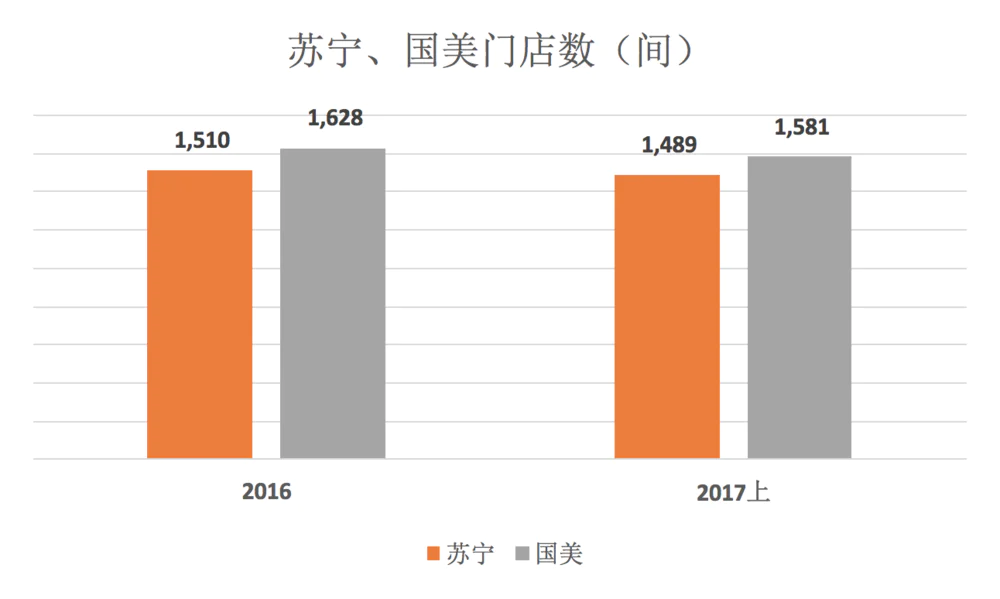

建设、运营线下门店是苏宁、国美的基本功。近年两家都不断对门店进行精减、优化,每年即有新开也有主动关闭。截至2017年6月末,苏宁、国美门店数分别为1489间和1581间。

国美连锁店数量比苏宁多92间,但后者别有2079家“苏宁易购直营店”,论线下实力恐怕还是苏宁强大。

众所周知,张近东对电商的态度非常积极,到了破釜沉舟、不惜代价的地步。2013年2月,苏宁电器更名为“苏宁云商”,6月开始“线上线下融合”,开始“从两个公司变成一个公司”,真正是易筋洗髓、脱胎换骨。

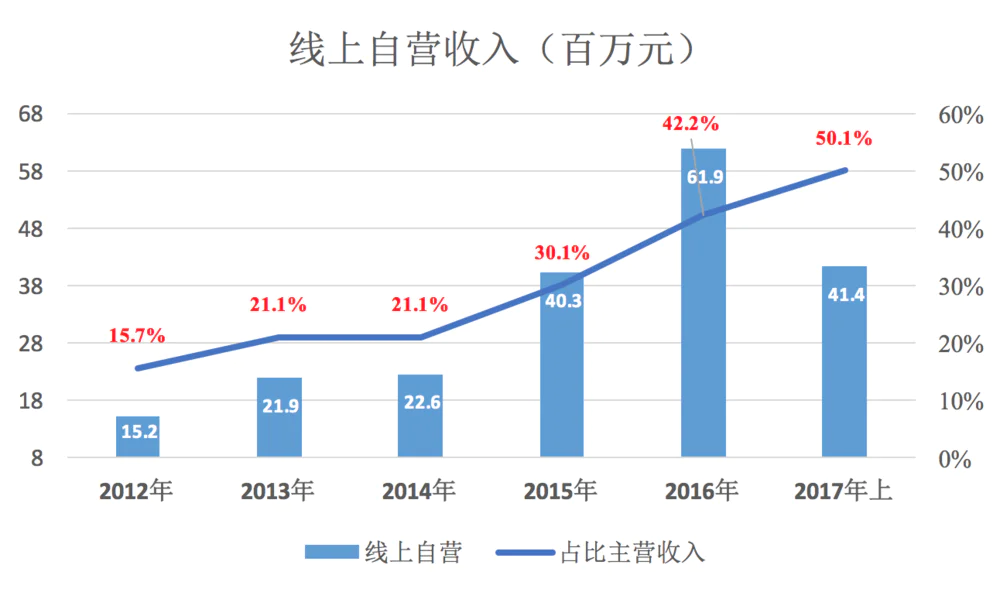

但因缺乏电商基因,苏宁线上推广慢,流量获取成本高,付出巨额代价却没能按预期开启“放量模式”。直至2016年,在结盟阿里的背景下,其线上营收占比终于突破40%。

2016年,线上自营商品交易金额达619亿,相当于营收的42.2%。2017年上半年,线上自营交易额为414亿,相当于营收的50.1%。

2016年国美线上自营收入107亿,占营收的13.9%,约为苏宁同期线上收入的六分之一。

多年来,苏宁大力投入物流建设。截至2017年6月苏宁物流及天天快递拥有仓储及相关配套总面积614万平方米,拥有快递网点18769个,物流配送范围覆盖全国352个地级城市、2810个区县城市。

尽管被京东赶超,但如果没有大力发展线下业务,苏宁会更加被动。如今苏宁线下规模比国美略胜一筹,同时在线上另建了一个“国美”。此外,苏宁还建了“大半个”京东物流。

若非身陷囹吾,以黄光裕与张近东相当的能力,过往八年国美或许会与苏宁取得相同的成绩,保持旗鼓相当的局面。可事已至此,即便黄光裕现在出狱,张近东八年奋斗的成果又怎抹杀?

届时,失去十年不止的国美,就更谈不到“危及阿里、京东”。

评论