在网易严选案例的第一篇、第二篇中,我们依次分析了网易严选1.0、2.0、以及电商如何给网易带来资本价值重新估算,本篇,我们来看下如今市面上与网易严选相近的几家对手,并对此进行分析。

抄袭与侵权的争议:自主设计是出路

过去两年,网易严选的发展并非一帆风顺。其中最大一次争议事件就是“毛巾哥”公开写信给丁磊吐槽严选设计抄袭、侵权、夸大宣传。无独有偶,必要商城创始人毕胜在微博和微信上多次公开“爆粗口”指责严选采取不正当竞争,而后严选回应“欢迎礼貌沟通”……

可见,网易严选在迅速崛起背后,其产品宣传方式也受到了质疑,其中最让人诟病的是网易在产品宣传中,或多或少带着点“蹭名牌”的嫌疑,比如宣传某款拉杆箱,他们宣传中会特意突出,“由XXX品牌代工厂制造”,这类招数对消费者的洗脑效果非常明显——相似的款式,声称一样的品质,却低不少价钱,购买欲会被激发。

虎嗅认为,网易严选巧妙抓住了代工厂在外贸受阻中,“强制造,弱品牌”的困境,借势成熟大牌来降低消费者的信任成本,从而也突出了自己的核心竞争力。但问题是,既然工厂能为网易严选生产产品,也同样能为其它电商生产产品,到那时候,网易严选的竞争力又是什么?同时,大品牌也因此对网易严选反感的地方,所以严选始终有摆脱不尽的抄袭、侵权纠纷。不过,随着网易严选品牌知名度成熟,它蹭名牌光环的手法会逐渐淡出。

对严选来说,加强自身竞争力有两个路径:一是把网易严选“好货不贵,品质生活”理念不断向用户灌输,成为标签;二是加强严选产品的自主设计能力。后者,才应该是严选打造核心竞争力正道。

在这方面,柳晓刚向虎嗅表示,“目前比较多的还是工厂的设计,我们不会把工厂的设计全部替换掉,这也不现实,因为需要大家合力一起去做。我们未来会跟这些工厂成立生态链公司,以及寻找一些优秀设计师团队,三方合力去做网易严选的设计研发。”

在诞生初期,网易严选的商品设计风格与日本的无印良品(MUJI)极其相近,突出简约、实用,但“性冷淡”风持久会让消费者(非粉丝)产生审美疲劳,没有新鲜感,购买欲就会下降。网易严选意识到该问题后,除了加强设计能力外,就是丰富SKU组合,以及用黑凤梨、春风等系列个性化自有产品进行了改良。

竞品分析——工厂争夺战

在本案例最后,虎嗅对市面上主流的供应链直供零售(电商)平台进行了一番梳理与总结。如下:

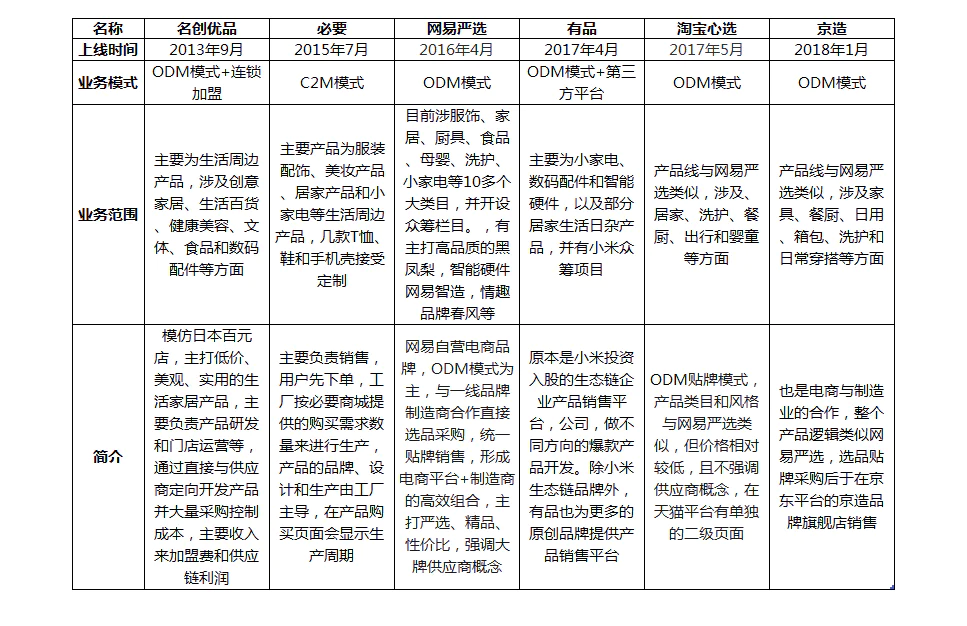

名创优品

名创优品比严选早三年诞生,品牌设计理念与无印良品更为接近。其创始人叶国富,早年卖过陶瓷,开过化妆品店,2004年创立的小饰品加盟连锁品牌“哎呀呀”在三、四线城市大获成功,成为10元小商品店的典范,目前全国店铺数超过3000家。

正是有了这段经历,2013年叶国富创立名创优品后迅速发展,在线下零售商关店潮中异军突起。到2017年底,他参加虎嗅F&M创新节时,对外公布的数据显示,名创优品全球店铺数已超过2600家,遍布60多个国家和地区,2017年销售额达120亿元。今年年初,名创优品宣布启动IPO,并进行员工股权激励。

名创优品成功的原因:

其一,抓住了日系产品被小资消费群体追捧的机会。关于这股消费潮,可参考无印良品在中国的扩张趋势。2005年无印良品进入中国市场,到2012年底突破100家店,从2013年开始迅速扩张,后面只用了三年,店铺数就翻了一倍。名创优品正是贴着日系商品热,“山寨”无印良品,融合Costco平价商超选品理念,逆势开店。

其二,名创优品“旱涝保收”的商业模式:上游压榨供应商,低采购价、采取60天以上的账期、直销商品还要求退货处理,这样保证到了50%以上的毛利;下游借力加盟商,除了交8万/年的特许商标使用金,还要给75万保证金,然后由名创优品供货,按每天销售额的38%(食品33%)提成返给加盟商,但加盟商的门店装修约要120万,一次性拿出来对一般小商贩而言不是小数,所以名创优品的关联公司“分利宝”P2P放贷给加盟商,因此实际上叶国富赚的是加盟收入+毛利差+贷款利息。

必要商城

由前乐淘创始人毕胜在2015年创立,他本人曾担任过百度创始人李彦宏的助理。必要采取的是C2M(Customer-to- Manufactory,顾客对工厂)模式,进行零库存管理,在其官网给出基本款后,用户先下单预定,一般要7~15天的生产周期,所以用户收到货后的时间都比传统电商慢很多。

必要在消费者与工厂之间扮演利益调节者的角色,既要让工厂接受自己的定价体系,每件商品加价不超过20元,又要让消费者能接受商品的价格,灌输“强制造、高品质、低价位”的理念,其盈利模式是“销售额x7%(平台营销费用)”。

总体而言,必要商城采取了个性化定制、柔性供应链模式,降低了库存风险,但在购物及时性体验上的短板就比较明显了,且作为独立电商平台,在流量获取的成本上没法通过7%的交易佣金来覆盖。如何不断获取流量、提高复购,以及把2B(礼品、公司福利等)市场打开,对其未来的发展有至关重要的意义。

有品(米家优品)

有品2017年4月正式上线,是从小米智能家庭事业部孵化出来的项目,由小米生态链副总裁高自光负责操盘,模式与严选相似,不同之处在于其开设了第三方平台,通过招商审核的第三方制造商,可以在有品上售卖自己产品,上线时有500 SPU(Standard Product Unit,标准产品单位,是一个商品集合, 该集合描述了一个产品的特性, 通俗的讲, 属性值、特性相同的商品可以称为一个SPU),目前月1000 SPU,其第一年目标是30亿—40亿GMV。

有品原名小米有品,与小米商城、米家商城组成小米电商的“铁三角”,后二者是小米手机、智能终端设备及小米生态链上的产品线上销售渠道,有品正好形成互补,为第三方商家,特别是3C数码、家电、家居等之外品类商户提供在线甄选购物渠道,流量主要来自小米粉丝,但有家目前在“去小米化”,自营商品主要由小米自己的仓储统管,其中75%是小米产品和小米投资的生态链公司产品,25%是有品自主设计的自有品牌。

于有品而言,小米爆款策略会作为选品及营销的侧重点,智能产品销售占比高。虽然第三方“生活杂活”类产品,有可观的毛利,但购物体验、品质稳定性难以把控,如果出现消费者负面影响,会直接影响到整个有品平台,所以在第三方商家开放程度上,有品对速度、尺度有所节制。

淘宝心选、京东京造

这两大电商平台的内部孵化项目可以归为一类,且都是以“旗舰店”的形态存在,300 SPU左右,都处于试水阶段,仅是一个项目组的实验,重视度、资源投入(人力、财力),都比不过前几家。事实上,此前他们也尝试过自有品牌之路,当时以“单品自有品牌”的方式,而非现在“子集自有品牌”的打法。

当当优品,也是综合电商平台尝试自有品牌的探索,没做起来。淘宝、京东、当当做不起选货品牌的原因有这么几点:

第一,消费者对电商消费的渠道标签认知盖过商品认知,这是无法扭转的,线下便利店711是有过成功的自有品牌案例,但多是基于线下及时性需求的产品空白。

第二,对京东而言,自营+第三方的混合供应链难度已经不小,再规模化增加自有品牌,在设计、品控、精准营销等方面工作的投入产出比都不是最高的。对淘宝而言,如今已经处于消费降级的困境,淘宝正在向“个性化”消费转型,但流量收费的模式并没变,阿里一直是不碰货的基因。

第三,品牌商不待见平台商这样的做法。平台要绕道品牌商,推动与制造商合作,多少会让现有品牌商客户(卖家)产生抵触。然后选货品牌还要去同平台上的万店竞争,想成气候的话,需要集团高度重视与超强资源投入,但如果这样的话,平台显然就是左手砍右手。

当然,话也不能说得太绝对。阿里并非完全不适合做这件事,只是中间需要一个“缓冲区”。他们最明显的优势应该体现在消费者大数据分析,可以把这个研发参考提供给品牌商、再转予制造商,去年天猫成立的“新品创新中心”在做类似的事情。

从以上分析可以看出,制造业直供电商(或线下渠道终端),是当下中国消费品制造业的一个有意思的现象与趋势,网易严选也只是其中的典型代表之一。它能否成为这股潮流中的No.1,还要看它能否与制造商进行更深度的联动,并打通线下。做对了这些, 网易严选才能真正在中国零售业中奠定江湖地位,而不是成为一种“现象”最终昙花一现。

评论