上期深案例,我们着重分析了星巴克的优势与劣势,这个占据了全球40%以上市场份额的咖啡巨头,留给其他人的空间还多么?

今天的深案例,我们就接着分析面对星巴克这样的巨头,咖啡外卖以及咖啡新零售机会到底在哪里。

毕竟,从数据来看,中国的咖啡市场有潜力。据2017年中国咖啡行业生存报告数据显示,中美日韩四国排名年均咖啡到店消费杯数中,中国人均年消费低于5杯,北上广深一线城市城市也仅有20杯左右,美国方面则人均年消费400杯,韩国377杯,日本360杯,数据相差悬殊,考虑到日韩于中国类似,都有茶饮的传统习惯,依然有较高的咖啡消费规模,中国市场预计消费也会持续增长。这给了整个中国咖啡市场以机会,而咖啡外卖,又有自己独特的机遇。

找到一片处女地

咖啡外卖的机会首先表现在,找到了一个星巴克还未开发的领域,即通过外送的形式让顾客更方便地消费,以此作为业务的突破口,适度避开了星巴克的优势领域,没有直接与星巴克进行正面竞争。

现在的咖啡连锁在模式上多多少少有星巴克的影子,如果复制这种模式,可能会生存,但以星巴克的模式去超越星巴克,概率很低,毕竟星巴克近50年的业务积累,在品牌与口碑、产品打造、营销、供应链、选址与店面建设等方面都有新兴企业所无法匹敌的优势。而做咖啡外卖,涉及到外卖品包装、配送、营销等环节,星巴克并没有更多的优势,从星巴克的历史来看,也有过很多折戢的新业务,没有理由认为星巴克做外卖一定会比国内企业咖啡外卖强。

其次,外卖市场在增长,人们对于外卖的接受程度在增强,这使得咖啡外卖不至于冷启动。去年开始火爆的办公室新零售的业务尝试目前来看是失败的,不过其带来的影响是办公室消费场景和消费习惯正在逐步建立起来,这给了咖啡外卖一些帮助。咖啡外卖不会取代咖啡连锁的现场消费,但会形成自己的消费场景,并分流一部分咖啡连锁企业的市场需求。

另外,外卖的商业基础设施健全。目前已经有了多家外卖公司,外卖方式正在走向成熟,外卖业务起步不是难题。即使选择自建外卖配送团队,也有足够的人力资源可选择。业内统计,“饿了么”、“美团外卖”、“百度外卖”三家外卖平台的注册人数超过400万,其他众包物流平台的兼职外卖员有300多万,加起来达700万人。这样有比较成熟的从业人员队伍。而且,咖啡作为一个存在多年的传统行业,制作工艺上没有学习障碍,供应链比较稳定且市场化程度很高。这降低了新兴企业的学习成本和进入门槛。

此外,咖啡是一个高毛利的餐饮品类,导致大规模的用户补贴对盈利的伤害没那么大。以往在打车领域、共享单车领域,毛利率很低,补贴导致产品亏钱卖,业务量越大,亏得越多,偏离商业本质,被广为诟病。但咖啡领域还不一样,毛利率可以达到60%以上,即使五折,也仍可以保持一定毛利率。假设原价100,成本40,毛利率60%,在五折促销时,仍有20%的毛利,首杯免单的促销模式下,单杯的成本价基本不超过10元,如果能带来一个新增用户,拉新的直接成本并不高。

就国内的咖啡新零售企业而言,由于国内商业环境的因素,从业者多来自于互联网领域,在营销手段新思维上驾轻就熟,无论是线下广告模式的选择,还是线上社交媒体与社交工具的应用,社交裂变的推广模式,都表现出很强的能力,这在瑞幸咖啡和连咖啡两家企业上都有体现。

相比于星巴克的线下消费,咖啡新零售企业在获客、认知用户、下订单、开通会员等环节都是在线上完成,每个用户的消费情况都会产生数据,这样咖啡新零售企业可以获得更多的用户行为数据,对于了解用户需求、分析用户需求会有一定帮助。如果数据足够丰富,且利用得当,可以了解用户的咖啡口味偏好、消费习惯、消费周期等,进而可以进行更精准的营销推广,提高复购率。

这些优势使得国内的这些新零售企业很容易起势,迅速把产品和服务搭建起来,通过丰富的营销手段和对消费者的补贴,触达消费者,建立起品牌认知,并初步形成规模。

不过这些条件的成熟,只是意味着外卖咖啡这事有做起来的可能性,但企业能否将外卖咖啡做成一门可持续的生意,还要看厂商的运营能力。这就像共享单车,对用户有价值,通过社交传播和大规模补贴,取得了很多用户,但因为取得的收入难以覆盖为提供服务而付出的成本,经营步履蹒跚。

在O2O经济火爆的2015年,曾经有一些主营下午茶外卖的O2O平台兴起,为用户提供咖啡、蛋糕、甜品、三明治等下午茶和轻食的订购及配送服务。多家平台获得融资,如楼下100、三点十分等,楼下100在2015年用9个月时间完成了天使轮到A轮3轮融资,融资金额近亿元,不过到了2016年,这些平台基本都已销声匿迹,网站APP都有不存在,服务停摆,更引发了不少欠薪事件。

当初的这些下午茶O2O企业与现在的咖啡外卖平台有一定的相似性,都做饮品的外卖,都是靠补贴来获客。当年的这些平台大量融资,疯狂补贴获客,最终没有靠烧钱来获取到忠实用户,没有靠服务获得高复购率,当钱烧光后,资金链断裂,不得不狼狈退出市场。

当然不同之处在于,现在的咖啡外卖品牌在做产品,做线下店,着力打造品牌,烧钱也不像当年的O2O那样无节制,咖啡品牌的高毛利也让用户补贴有一定缓冲空间,不过商业本质是一样的,即如果不具备足够的造血功能而又盲目扩张和补贴,成本不能被覆盖,则即使业务有价值也会被淘汰出局。

咖啡外卖的难题

咖啡外卖与咖啡新零售也是如此,对用户有价值,借助自己的资源和当下的商业基础设施,服务也很容易起步,但要成为一门可持续的生意,要解决的难题很多。

具体而言:

从定位来看,刚刚兴起的咖啡新零售企业还没来得及梳理自己的价值观与品牌定位,到底向顾客传达怎样的生活理念,新零售企业在顾客的生活中扮演怎样的角色,还没有想明白,还没有清晰的阐述。

瑞幸咖啡创始人钱治亚对外披露的商业模式和品牌战略为“无限场景”,即通过线上线下的新零售方式,在产品、价格和便利性三者中找到平衡,为消费者提供一个性价比更高、购买更方便的选择。

瑞幸的这个关于品牌定位的表述清晰性比较差,对用户而言是无法形成有效的辨识的,用户据此只能把瑞幸作为一个通用的咖啡品牌来对待,很难寄托情感。瑞幸本身也很难据此打造清晰连贯的服务体系,也很难在此基础上培育文化。

形成鲜明的品牌认知与文化氛围,固然优先级是在解决生存问题之后,但既然对标星巴克,想要挑战星巴克,就必须有自己独特的、清晰的品牌形象。这一点可能国内的咖啡新零售企业还没想清楚。

从模式来看,外卖这种形式虽然有助于提升坪效,提升行业运营效率大,但与用户交互的时长和频次远不及门店现场消费,这样不容易与用户的情感纽带。一家可以改变现有格局的咖啡企业,需要有自己的品牌定位与核心价值观,有自己的忠实粉丝,与用户有一定的情感连接与高频互动。星巴克就是如此,依托门店,对自己的第三空间概念有比较清晰的传达,与用户有比较多的互动连接,而外卖平台与跟用户接触的频次和时长都要少,建立自己的文化氛围并有效传达给用户是比较困难的。

这两点决定了咖啡新零售企业即使可以成为强有力的挑战者,也很难对行业格局产生颠覆性影响,而只能成为跟随者。当然,也不排除咖啡外卖企业在门店服务的能力上取得突破。

从收入的角度看,咖啡外卖能否扩大营收,取决于市场的成熟与规模的扩大。咖啡外卖什么时候成为一个稳定成型的生意,成为一个拥有固定客户群体、固定消费习惯的咖啡消费模式,以及在整个咖啡消费领域能够占到多大的比例,都还有待于进一步确认。

中国的咖啡消费规模不算小,且在不断增长过程中,不过现在点咖啡外卖还不是用户稳定的消费形式,往往是在工作场景下的即时需求,点外卖进行咖啡消费的行为还未形成习惯。这与在咖啡连锁店的现场消费有很大不同。

市场研究咨询公司英敏特发布的数据显示,2016年中国咖啡店市场增长12%,市场总额达到636亿元人民币。英敏特预测,现磨咖啡的供需增长将推动市场未来的发展,到2021年底,咖啡店市场总额将达到1,045亿元人民币。这个千亿级的市场,规模不算小,但外卖能占据多大比例,现在还不好预估,咖啡外卖市场真正形成还需要一段时间的培育。

现在咖啡外卖的收入很大程度上受益于补贴,尤其是对新用户的补贴,但补贴很难带来高复购率。通过高补贴带来高复购率的商业案例在国内很少见。很多用户的需求是体验性的需求,想尝试一下外卖,在通过补贴来尝试后,能够继续复购的还是少数。虽然业内厂商都在使用大数据营销手段试图增加复购率,但最终影响复购的决定因素还是口感、价位、配送体验等综合因素形成的综合体验。

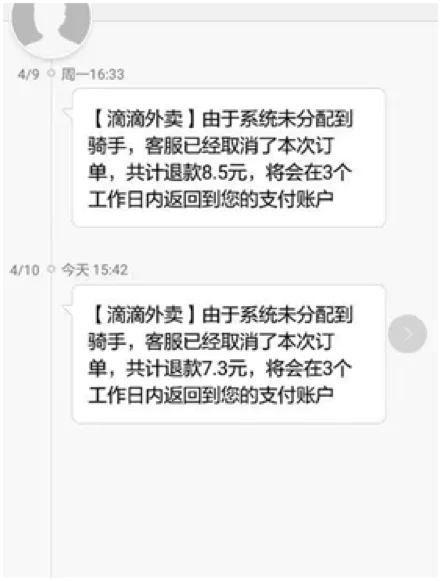

从配送能力上来说,配送能力决定营收上限。外卖要做大,在需求端受客户接受度的限制,在供给端则受到外卖运力的限制。对于咖啡新零售企业来说,自建外卖配送体系成本过高。但选用外部配送,如果规模持续做大的话,迟早会面对运力压力。今年滴滴外卖在无锡上线开展业务,宣称日订单达到33万单,随即面临运力压力,因运力紧张分配不到骑手而不得不取消一部分订单。

对于咖啡外卖也是如此,运力主要靠外部的外卖公司来提供,但全国的运力有多少呢?饿了么、美团外卖、百度外卖三家外卖平台的注册人数超过400万,但活跃的外卖骑手并没有那么多。

今年5月19日,美团外卖宣布日订单量达到2000万,按美团外卖62%的国内市场份额来计算,理论上外卖行业的最高峰日订单量最高可达3200万单。如果按照每个外卖员每天送单30-40单计算,活跃的外卖骑手在80万到100万之间。

连咖啡在去年双十一的促销活动中日销30万单,如果全部当天配送的话,比例占到全国订单量的百分之一,以此作为单家咖啡外卖厂商的订单量极值的话,假设未来比较大的外卖厂商是星巴克、瑞幸、连咖啡,每家都这么大的订单量,三家厂商的订单运力需求就是100万,外卖运力承压,毕竟咖啡外卖只是整个外卖市场的一小部分。星巴克目前的日订单在100万左右,如果外卖数量达到这个数字,对外卖配送能力也会构成挑战。

当然,促销活动的订单量可能是平时的几十倍,平均日订单要少很多。启明创投透露的数据显示,投资连咖啡时,连咖啡每天订单量在2-3万杯,而2018年5月已经上涨到每天10万杯。瑞幸在今年1月至5月8日,128天的时间订单量约300万单,平均每天订单量2.34万单。考虑到开业前期订单偏少,后期门店增多,日订单会上升。预计现在的日订单应该与连咖啡差不多。

目前二者日均十万的订单量还不至于引起大规模的运力紧张。不过如果外卖成为一种主流的咖啡消费形式的话,订单量肯定大幅提升,对运力将是一个考验。实际上即使是现在,也会有用户抱怨订单运送不及时。如果未来订单量上升,运力问题会更加凸显。

更外需要注意的是,如果平均每个订单只购买一杯咖啡,则客单价只有30元左右。而美团外卖在去年6月发布的数据显示,其平均客单价超过40元,其中白领客单价在46元左右。如果客单价过低,在运力紧张时,配送的优先级可能会受影响。

从成本的角度看,咖啡外卖节省了店面成本,有助于增加坪效,但增加了外卖成本。以美团外卖未来,需要在销售额中抽成20%,显然外卖成本不低。成本最终转嫁给消费者,提高了售价后会影响消费者最终需求。而如果为了提升体验而自建物流,成本更是高昂。

市场可能存在的变数

总体来说,咖啡外卖是个可以尝试的生意,但会是一个慢生意,需要通过时间来积累经验,打磨出受众可以广泛接受的产品,培养用户通过外卖形式来消费咖啡的习惯,形成稳定、保障食品安全的供应链,保证配送的速度和质量,这都需要较长的时间来完成。

现在的咖啡新零售企业直接对标星巴克,更多是一种品牌推广策略,在实力上还有较大差距。现在的日订单只是星巴克日订单的十分之一,追赶起来难度还是很大的。品牌的塑造、产品的完善、供应链的打磨更是需要时间。

当然,市场并非一成不变的,还在发展初期的咖啡外卖也必然经历经营手段的变化。一些因素可能导致市场出现一些变数。

一是,企业的经营思路发生变化。如变高补贴、高速扩张为有节制的补贴和网点扩张,可能使得业务更加稳健,同时规模扩张速度会受限。企业进入以优化现有门店运营效率为核心工作的阶段。

瑞幸咖啡创始人钱治亚针对下半年的门店规划问题表示,公司对现有门店的密度基本满意,下一步会放慢开店速度,根据客户的需求和公司的运营能力,逐步开店。目前没有设定今年年底门店总数量的目标。

这等于是对前期战略做了一点调整,让步子慢下来。不过具体会是怎样的扩张和补贴节奏,还不太好说。

二是,企业获得巨头的战略支持,能力得到增强。咖啡外卖这个领域如果出现足够高的消费频率,足够高的消费规模,有可能成为巨头的投资方向。咖啡外卖品牌一旦获得AT的支持,得以在微信和支付宝的界面上占据位置,将会在很大程度上降低获客成本。

三是,三四线市场的开发。星巴克在三四线城市的布局并不完整,而近些年兴起的一些产品如快手、趣头条等等,都是在三四线占据优势而崛起。如果咖啡新零售企业能够开发出三四线市场,机会也会比较大。

评论