虎嗅注:阿里巴巴发布2019财年第一季度的财报,营收同比增长61%,高增长势头不减。放眼望望整个电商市场,阿里的财报显示出了“你大爷还是你大爷”的气势,本文除了分析阿里财报关键数据以外,还将其放在整个电商市场和宏观经济环境中进行研究。

本文转载自微信公众号“港股那点事”(ID:hkstocks),作者:雨人。

《比利·林恩的中场战事》不知道唤醒了多少大佬们对各种“上下半场”的思考,不可否认的是,我们正站在历史拐点上——互联网人口红利的结束和资本寒冬的周期性袭来仿佛扼住了从业者的喉咙,可是纵使是寒冬,大佬们也能走出不一样的画风。

阿里最新的财报就甩了京东、网易、唯品会这些小弟们一脸。

1. 电商的下半场

尽管阿里是中国互联网地图中当之无愧的一霸,但是熟悉阿里版图的互联人都知道,阿里的核心电商业务创造的营收占到了阿里的86%,而其他天天上热搜的大文娱、云计算等创新业务、线下实体+零售业务等只占到了阿里营收个位数的比重,这些个新业务虽然个个想象空间巨大,但没有一个不是赔钱货(没有养大,暂时在投入期烧钱中),这些个子子孙孙都眼巴巴地靠电商业务输血,所以电商还真的是阿里的基本盘。

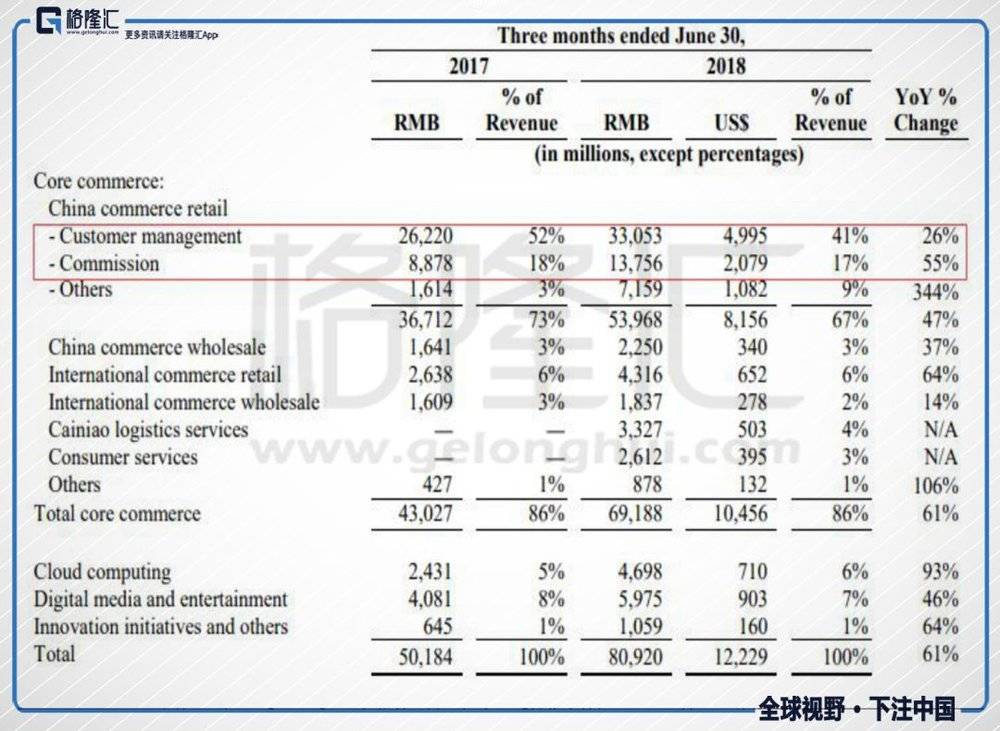

那么,阿里电商的基本数据又是由哪些关键指标决定的呢?一个是GMV(网站成交额:能给阿里带来交易佣金),一个是客户管理服务收入(阿里广告营销服务收入的来源)。其中客户管理服务收入占比41%,佣金收入占比17%。客户管理服务收入的增加主要由付费广告点击单价和点击量的提升所致,而佣金的提高则受益于GMV高速增长。

GMV靠阿里各大电商平台上实实在在的交易流水撑着,而客户管理服务收入除了整体的流水状况,还要看阿里采用了怎样的刀法(提高货币转化率的问题),不管阿里割羊毛的刀法多么凌厉,但是GMV(羊的数量)始终都是阿里核心又核心的基本盘。换句话说:中国电商平台的收入增长动力来自于交易额的成长以及提高商户ROI带来的营销收入增长(变现率)。

我们看看今年阿里基本面面临的大背景:

(1) 从行业来看:社会消费品零售额一路下泄

2018年经济数据中,最引发关注的莫过于消费增速的下滑,因为消费向来是中国经济的稳定器,但各项指标都显示今年的消费增速出现了显著的回落。一般来说,观察消费数据的指标有三类口径:一是社会消费品零售额,二是居民人均消费性支出,三是GDP口径的最终消费支出。这三个口径中,前两大口径的数据都不大好看,第三个口径的数据还没出来。

我们看看从2017年8月~2018年7月,社会消费品零售总额的增速已经连续三个季度下滑。2018年上半年限额以上零售增速为7.6%,创下1999年以来的新低,远低于9.4%的社零总额增速,而根据国家统计局发布的7月消费数据,2018年7月实现社会消费品零售总额30734亿元,同比名义增长8.8%,扣除价格因素实际增长6.5%,较去年同期下滑1.6pct。

在这样的大背景下,阿里营收能够走出收入同比大增61%,核心电商业务增长强劲,新零售业务增长超过340%。GMV的增速能够走出这种节奏,实属逆天!

(2)从微观层面看看跟随者:一个比一个惨兮兮

看看发了财报的小弟,简直不忍直视:

万年老二京东之前每每嘚瑟的就是其GMV增速能跑赢天猫,但是如果我们细看一下:从2017年Q1到2018年Q2,京东各季度GMV同比增速分别为41.8%、46.5%、32.3%、33.1%、30.4%、30.5%。排除第二、四季度“11.11”与“6.18”的影响,京东的GMV增速是一路下滑。市场份额方面,京东Q2市场份额为26.2%,较去年同期32.9%下跌6.7%。

切了中产赛道的网易电商,其电商增速也在放缓。Q2的电商业务净收入为43.66亿元,同比增加75.2%,环比来看有一定的下降。我们再看看海淘这个大赛道,根据艾媒咨询的数据,截止2017年底,中国海淘用户达到0.65亿人,增速放缓,预计2018年中国海淘用户规模将达0.88亿人。同时,他们预计2018年跨境电商交易规模将增至9.0万亿元人民币,增速下降至18.4%,甚至不如国内电商增速。所以说,网易海淘这个赛道是较为堪忧的。

而营收、净利、用户数据一直都不错的唯品会,则给出了一个弱弱的预期指引。预计第三季度营收不超过181亿元人民币,同比增幅13%~18%,而分析师预计为188亿元;此外,该公司第二季度每ADR调整后收益也低于平均预期。这样的低预期从某种程度也反映了管理层对未来的低预期。

行业整体上,无论从GMV看还是活跃用户数据来看,电商逐渐由高位增长切换至中速发展,整个行业的拐点逐渐清晰,但是阿里和二线小弟们能走出如此分化的行情确实值得探究一下。

2. 阿里的财报数据

和往常一样,我们将阿里的财报数据给大家划一下重点:

阿里巴巴收入同比大增61%达到809.20亿元人民币,连续6个季度保持超过55%的高速增长,核心电商业务收入达691.88亿元,同比增长同样高达61%。

阿里巴巴年度活跃消费者增至5.76亿,连续4季度净增超两千万。天猫实物GMV同比增长34%,连续五个季度领跑行业,持续扩大在B2C市场的领先优势。本季度新零售(包括盒马鲜生、银泰百货等)业务收入增长超过340%,国际零售业务同比增幅达64%。

由于蚂蚁金服估值大幅增加,授予员工的蚂蚁金服相关股权奖励非现金开支达到111.8亿,员工股权奖励总开支达到了历史新高:163.78亿,导致美国通用会计准则下的季度盈利为76.50亿元,撇除蚂蚁金服相关的股权奖励开支影响,本季度盈利将同比强劲增长33%。本季自由现金流为263.58亿元。

年活跃买家数加速增长至5.52亿,同比+22%,活跃买家年化平均收入320元,同比+27%,移动月活增至6.17亿,同比+22%,移动月活年化平均收入230元,同比+28%。

简单点概括来说:阿里巴巴的业绩是中概忧伤的行情中的一股清流,本季度在全球范围内领先的互联网企业中,包括FANG(Facebook、亚马逊、奈飞与谷歌)在内,只有阿里巴巴的增速超过了50%。阿里业绩超出预期,用户快速增长,中国零售平台业务继续扩大市场份额,主要是因为阿里总体业务保持了高速增长,一方面是传统业务的较快增长,同时受益于阿里对优质资产的外延并购,传统的电商业务为公司贡献了绝大部分的利润。

要注意的一点是:2018Q2阿里核心电商运营利润率继续下降至33.3%,这当然与饿了么、菜鸟并表有一定影响,但随着阿里不断加入对线上和线下布局,加快对海外市场不断投入,阿里未来利润率还将进一步下降。而运营利润率的下降,从某种层面来说表示一个企业逐渐从成长期靠近成熟期,这是很值得关注的一个指标。

3. 为何小弟和大佬渐行渐远

(1)阿里的全平台规模化效应

阿里的电商生态,起于流量,兴与支付,全于物流,补上物流的短板后,全要素已经完成。阿里在战略层面布局菜鸟,用平台思维控制天网,但不下地,大部分仓库仍由仓储合作伙伴提供,在物流上与京东的差异化越来越小。

另一方面阿里通过扶持天猫,主打的是去经销商的品牌直营,品牌商直接品牌入驻,在正确的道路上也越走越远。一方面品牌商自己做运营(售前+售后)之后,要对自己的品牌声誉负责,从内在动力上就更关注品牌的长期利益,在小心思上天然的没动力,还有阿里(平台监管)这个外部因素的大棒压在头上监督,在正品率上已经逐步改善,在商品的售价上,品牌商之间因为要彼此竞争,提高了市场的有效性。

另一方面,阿里的品质更优,实力更强。天猫和大店的流量倾斜间接上助力了消费者消费升级,再加上天猫国际这张牌,国际品牌直接入驻,某种程度上也堵住了网易这样主打中产消费,走消费升级道路的新兴电商之路。

龙头的惯性会不断地自我巩固领先优势,在电商的赛道上,阿里的护城河在这两年其实是变得更深了。老大雄起之际,老二、老三除非有显着的差异化优势,否则是很难的,这也是为何京东的市占率开始出现下滑,GMV的增速被天猫赶超。天猫国际在海淘的市占率却与网易重金投入、大肆补贴的网易考拉的市占率进一步缩小。

(2)替代效应(扫地机器人可以不买,榨菜要吃)

如果我们研究下淘宝天猫和小弟们的客单价会发现一些很有意思的事情:

拼多多客单价38元(单个包裹十几块),唯品会客单价600块,京东客单价400块。淘宝天猫未有公开(2016年之后就不再披露),也没法算。但是2016年之前,阿里的客单价一直是低于京东的,而平均客单价的高低则直观反映了目标用户的经济实力和水平。简单点说:中产更愿意上京东网易、唯品会买买买,而屌丝则大爱淘宝。京东、唯品会、网易的数据显示的是京东不行了,而阿里显示则是屌丝越来越坚挺了,于情于理都不合适啊。

在经济学上,“替代效应”可以解释这个现象。在收入下滑时,由于“收入效应”,居民会减少消费,消费者不得不放弃买房、买车等相对比较昂贵的消费时,手中的闲钱反而会增加,于是居民会把这些钱用于消费相对廉价的必需消费品,从而替代那些相对昂贵的可选消费品。通常,我们把汽车、家具、3C家电等耐用消费品称为可选消费,而把食品、服装、日用品等非耐用消费品称为必需消费。

在这一轮消费下行的过程中,两类消费的表现迥异,一面是可选消费增速的大幅下滑,2018年6月的可选消费品增速为-0.3%,创下2002年以来的17年新低;另一面却是必需消费增速的大幅上升,2018年6月必需消费品增速为11.9%,创下14年以来的5年新高。

在这里重点提一下汽车的销售数据,作为一个对信贷资金非常敏感的行业(非必需品),可以视为经济运行情况的一个风向标。目前对汽车销量大幅下滑的官方解释是:因为下调进口汽车关税,导致消费者持币观望的情绪加重,出现延期消费现象。直白一点解释是:老百姓在等进口汽车降价。但是也存在另一种可能!

4. 小结

消费一直是中国经济增长的压舱石。过去两年,消费增速表现好的一个重要背景是全国房价上涨,从而带来居民财富的大幅增加,进而促进大家迈开步子买买买。但是硬币的另一面是,资产上去了,负债也高起来了。今年以来,统计局数据显示一线城市房价已经开始下降,二、三线城市房价涨幅开始回落,而股市则是跌跌不休,再加上汇率的贬值,居民的财富出现了明显的缩水。笔者的很多二级狗朋友,明显感觉他们关灯吃面的次数直线上升。

另一方面中国居民的收入增速下滑,收入带来的流动性也趋紧。今年上半年,全国居民人均可支配收入增速为8.7%,这是2001年以后的次低增速,仅高于2016年8.4%的收入增速。在工资增速上不去的大背景下,大家开始担心自己的贷款问题。

经济上行时,居民不断的借债和投资,而一旦经济下行,很多资产开始泡沫化,资产价格越来越高,流动性越来越紧张。居民现在不得不去杠杆,换取流动性,这样的形势之下,怎么豪气买买买?在这样的大背景下,依靠更省钱的淘宝和拼多多过活可能更现实一些。

所以,买点阿里和拼多多的股票对冲下经济继续下行的风险还是相当有道理的。