文|丁甜

编辑|王垚

今晚注定不平静。

伴随着蔚来汽车开盘后过山车式的股价波动,刚刚在纳斯达克挂上一个名头的趣头条表现得太过耀眼:开盘涨32%,两分钟后涨幅48.86%暂停交易,十分钟后恢复交易涨幅又不断扩大至80%再次停牌。截止北京时间00:47分,趣头条的涨幅高至109.20%,说它是全场今日最佳MVP,估计也没人会反对。

“最容易通向惨败之路的莫过于模仿以往英雄们的计划,把它用于新的情况中。”丘吉尔对于模仿之道向来不看好。

拼多多“农村包围城市”的战略打响以后,移动内容聚合平台趣头条也紧紧抓住了三四五线被遗忘的“小镇青年”,同样依靠着社交裂变迅速崛起。

“趣头条?”没用过、没听过、干什么的?随便问一圈周围的人,收获的都是迷茫眼神和冷淡态度。趣头条像是一条在下游水域里钻营扑腾的鱼,无法溯游而上。它所谓的差异化阅读,实际上是在指引目标用户走进信息垃圾场,诱惑他们进食文化渣滓。与其说是下沉用户选择趣头条,不如说是趣头条在源头上别有用心地筛选读者收缴智商税。

那么,到底是资讯界的“黑马”还是“毒蛇”?今天,年仅两岁的趣头条就在纳斯达克正式挂牌交易了。尽管他所模仿的 “英雄”也并不光鲜,一直以来拼多多都饱受争议和诟病,甚至被国家市场监管总局约谈,但9月13日,其股价暴涨30.03%,报收于29.96美元,创IPO以来的最大涨幅。趣头条上市后还能继续复刻拼多多的晋级之路吗?

根据美国IPO研究公司IPOBoutique.com最新公布的信息显示,趣头条首次公开募股将发行1200万股美国存托凭证,最终定价为7美元/ADS,拟融资8400万美元,由此推算,对应市值约21亿美元。

以月活跃用户数(MAU)和平均日活跃用户数(DAU)计算,趣头条为中国第二大移动内容聚合商,仅次于今日头条。2018年7月,趣头条的月活用户数约4880万,平均日活用户数约1710万,每个日活用户每天花费时间平均约55.6分钟。2018年8月, MAU约为6200万,平均DAU约为2110万,每DAU平均每天花费的时间约为55.4分钟。截至2018年8月31日,安装总用户数约为1.811亿。然而傲人的MAU和DAU背后,趣头条的财务数据却十分惨淡。

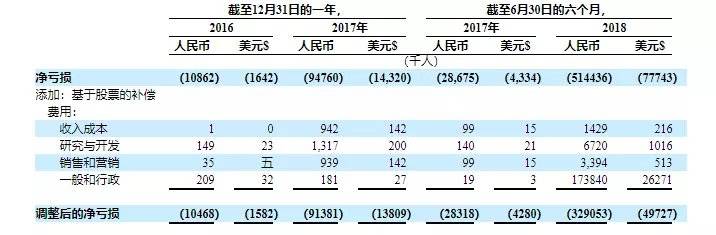

目前趣头条一直处于亏损状态,截至2018年6月30日的前6个月,净亏损已达5.144亿元人民币(合7770万美元),而2017年同期净亏损为2870万元人民币(合430万美元),同比扩大17.1倍。2017年,趣头条经调整后净亏损为9138万元人民币(合1380万美元),2016年调整后净亏损1047万人民币(合158万美元),同比扩大8.7倍。截至2018年6月30日的前6个月,调整后净亏损为3.291亿元人民币(合4970万美元),而2017年同期为2830万元人民币(合430万美元),同比扩大10.6倍,亏损趋势长期持续并且不断扩大。

亏损疾驰的独角兽不在少数,他们笃定的是其商业模式或者技术在未来会得到价值肯定。然而对于趣头条而言,能否走得通这条亏损上市挽救败局的路,却要打一个大大的问号, 因为其商业逻辑和价值导向实在令人担忧。

大气象:网赚的低门槛和天花板

“时间就是金钱。”趣头条将这句话毫不委婉地字面兑现了。

在趣头条APP内,时间和收入挂钩,用户的每一个行为都被明码标价:登录获得多少金币、分享获得多少金币、评论获得多少金币、阅读满一定时间可以获得多少金币……不同的时间段也会有相应的金币奖励。金币最终可以兑换成现金提现,只要你交出时间,就可以赚钱,操作简易,门槛又低。

因此,趣头条没有选择扎入一二线城市,而是将目标对准三四五线城市的用户,在下沉市场攻城略地。三线以下城市的用户对价格敏感,而时间充足,躺着挣钱是他们最大的渴望。在趣头条这里,看得多,即赚得多,是不是和拼多多那套“拼得多,省得多”如出一辙。

而病毒式营销的“收徒模式”让趣头条实现用户的爆发增长,并于上线一周年之际就在APP Store资讯类排名上冲到TOP5:你邀请好友,好友通过你的分享链接下载APP之后阅读3篇文章,即可获得现金奖励。而当徒弟不再登录APP,你唤醒徒弟还能获得奖励。

现金激励的获客途径,层层收徒的传销模式,借助微信等社交媒体,用户自发成为趣头条的传播者,主动帮助趣头条去唤醒沉默用户,让趣头条产生了指数级的裂变。趣头条自己津津乐道的那个案例是,排行榜榜首的用户收了4万个徒弟,获得了8万多的推广奖励。

然而网赚模式正在被复制,类似的资讯平台层出不穷,众多玩家都开始涌入赛道。例如淘新闻、惠头条、东方头条等,都是类似的拉新获客模式,这使得趣头条想要确保用户的留存,只能不断加码金钱奖励。

趣头条的用户补贴费用已经由2016年的人民币5090万元(770万美元)增加至2017年的人民币4.196亿元(合6340万美元),分别占净收入比的87.8%和81.2%。在2018年截至3月31日和6月30日的三个月中,该比例分别为70.4%和72.6%。如果继续提高市场费用,势必会给本来就不好看的利润带来不小的压力。上市融资或许能维持一段时间的烧钱游戏,但自身贫瘠的造血能力却注定不能支撑趣头条走太远的路。

并且,网赚场景的红利期正在缩短,趋利效果慢慢减弱,用户对于单纯的阅读返现也会逐渐感到疲惫,虽然趣头条的提现机制具有提高用户留存的效果,但从超过22%的卸载率来看,蝇头小利对于长期粘性显然不是什么杀手锏。

“当一些用户对时间与产出比不是那么敏感的时候,天花板也就到了。”

小环境:百度爸爸和三流广告

目前,变现结构单一是趣头条最薄弱的脚后跟,广告收入是趣头条最大的收入来源。

根据招股书,趣头条2018年上半年营收为7.178亿元(约1.085亿美元),而广告收入为6.69亿元(1.01亿美元),占比总营收93.2%。2017年同期营收为1.073亿元(约1620万美元),广告收入1.06亿元(约1607万美元),占比98.8%。

百度是其最大的客户和第三方广告平台,分别占2016年,2017年及2018年6个月的净收入的69.9%,43.7%,和12.1%。截至2016年,2017年及2018年6月30日,百度亦分别占应收账款的92.6%,59.8%及30.5%。

为了减少对百度爸爸的依赖,趣头条于2018年2月收购了一家广告代理商,该代理商运营一个程序化广告系统。该系统为广告的解决方案提供动力,同时减少第三方广告平台的使用。

除去第三方广告平台,有媒体爆料称,在趣头条上转化率最好的客户类别一般为祛斑、祛痘、化妆品、减肥,客户基本点击率在8%左右,点击成本为0.2元。如今这一情况正在变化,趣头条扩大了广告主的范围,点击率在下降,单价在变高。唯一不变的是,依然有大量黑五类广告充斥其中。(注:药品、医疗器械、丰胸产品、减肥和增高产品被称之为广告“黑五类”)。《中华人民共和国广告法》第十九条规定,“广播电台、电视台、报刊音像出版单位、互联网信息服务提供者不得以介绍健康、养生知识等形式变相发布医疗、药品、医疗器械、保健食品广告。”

趣头条不顾国家对于黑五类广告严格的投放管理规定,成为一个黑五类广告泛滥的平台,对于上一个玩家的前车之鉴也无动于衷,大概是太需要广告收入续命了。

趣头条内的金币转换汇率受每日运营收益影响,即金币和人民币的兑换比率取决于当日趣头条公司的广告营收。广告收益越高,金币就越值钱。现在趣头条掌握着议价权,使得补贴金额与营收金额可以一直维持在一定的比例。

但趣头条模式下流量的最大缺点就是用户太过下沉,广告效率不高。上海交通大学传播学院学者魏武挥就认为,趣头条“受众是奔‘刷新闻赚现金’去的,本身社会阶层相对略低”。人群的过于下沉,再加上消费能力又滞后,这样的流量是否能吸引更多广告主为之持续投入是值得怀疑的问题。所以目前趣头条虽然维持着高流量和高DAU,但如果经过一段时间投放尝试,广告主发现变现能力不如预期,停止投放的可能性很大。

加之赛道上其他竞争者的涌入,广告主有更多选择空间,趣头条的议价能力降低。而变现能力高的那些黑五类广告则随时随地可能面临监管部门的查处,趣头条的营收之路将会走得战战兢兢,更不用谈远在填补亏损之后的盈利了。

尽管趣头条表示,计划在广告之外扩大产品和服务的货币化能力,“这些措施包括引入付费内容,如文学,休闲游戏,动画和漫画,以及内容驱动的电子商务和直播产品。” 并打算通过提高对付费内容及其他产品和服务的认识来增加付费用户的数量。但这一举措恐怕无法让他们的目标群体买单,那些本就是冲着 “赚钱”来的用户, 若是不能免费,甚至要让他们付费,破口大骂之前早就先说了一声告辞。

多暗礁:高悬的达摩克利斯之剑

本来就步步维艰,而商标缺位,两证缺失的暗雷还埋在路上,随时会引爆。

招股书显示,由于一名竞争对手的异议,趣头条仍未完成“趣头条”商标的注册,即其旗舰移动应用程序的名称。尽管趣头条已经在2018年2月向商标局提交了书面抗辩, 但时至今日并未有好消息传来,未来也无法保证能够获得商标注册权。

如果对方因侵犯其商标而提起诉讼,趣头条可能需要为旗舰移动应用程序采用新的品牌名称。因此产生的额外营销成本,还有可能支付的大量损失赔偿,对虚弱的经营业绩和财务状况均是重重一击。

比起商标产权,离趣头条头顶更近的是网络监管。这把达摩克利斯之剑摇摇欲坠,随时会掉下来。至今,公司尚未获得《互联网新闻信息服务许可证》和《信息网络传播视听节目许可证》。

网信办新修订的《互联网新闻信息服务管理规定》首次将微博和网络直播新媒体形式纳入到监管范围内,要求相关单位取得《互联网新闻信息服务许可证》。目前一点资讯、网易新闻等已经获得该许可证,而今日头条并未获批。

趣头条在招股书中坦言:“我们缺乏互联网新闻许可证可能会使我们受到行政处罚,包括停止提供新闻的互联网信息服务或停止向我们提供第三方提供的互联网接入服务的命令。”

除了缺少网络新闻许可证,趣头条同样没能获得《信息网络传播视听节目许可证》。按照2008年实施的《互联网视听节目服务管理规定》,凡从事网络视听经营服务的互联网公司,应当取得广电总局颁发的《信息网络传播视听节目许可证》,否则将构成非法运营。目前趣头条的APP仍在向用户提供短视频服务。

一旦政府进入监管,趣头条的资讯和广告都将受到限制,趣头条的亏损会进一步扩大,甚至连基础运营都成问题。“新闻平台不能假借花式推广,成为低质甚至低俗内容传播的源头”,不久前才被人民日报点名批评的趣头条,此刻离网络监管近在咫尺。

“五环外”精神文明建设的一大“毒瘤”

“让您的阅读更有价值”。网赚模式下,趣头条的这条slogan不禁显得讽刺。或许就和趣头条的“趣”并不有趣一样,此处的“价值”二字大众也应该心知肚明。

趣头条一直标榜自己是一款以人工智能算法推荐为主导、千人千面、轻阅读的资讯类应用,走的是差异化阅读的路子,满足的是用户碎片化的阅读需求。但是打开APP,它的内容王国和用户群体牢牢地绑在一起,沉到最底。

《保安一拳打倒女摊贩对其女儿怒吼:跪在这哭,你妈死了!》、《女子突然扔出带血的纸巾,并作出奇怪的口型,真相就是》、《性感大胸美女裸肩黑丝诱惑执行大片写真》诸如此类的新闻标题在平台上随处可见,热文标题均为一些抓人眼球、猎奇的内容,突出“神秘”、“惊悚”、“竟然”、“哭笑不得”等字眼。作为新闻资讯平台,文章内容却多以养生贴士、明星八卦、风水解梦等为主,没有营养和没有依据的假新闻频繁粗暴地推送,用明示的金币数额刺激着阅读时长。

难怪有人会说,谭思亮想贩卖的不是信息,正如拼多多的黄峥想卖的也不是商品。

拼多多因为山寨产品深陷舆论漩涡,然而从性质上来说,它实际上是以合买形式让用户省钱的平台,用“便宜”和“实惠”的心理诉求收割用户,从而放任假货肆虐,但它本身并不贩卖价值观。而趣头条作为一个文化资讯平台,引导着精神方向,它用低俗取向瞄准了下沉市场文化环境的封闭和落后,在所谓“小镇青年”的心智入口注入毒液,它不仅要榨取利益,还要进一步麻痹这个市场的身心。如果说这就是商人的洞察人性,那么,狙击财产的捕猎者居心叵测,而狙击灵魂的却用心险恶。

“这是以严肃原创为主旨的真正意义的媒体或以死亡或在死亡线上挣扎为代价而形成的”,或许新京报社前社长戴自更太过于义愤填膺,但这样的市场确实令人心寒,其实阳春白雪未免就曲高和寡,但是放弃底线却一定盆满钵满。

2017年上半年,趣头条的内容采购成本为229.3万人民币(合34.7万美元),仅占净收入比重的2.1%,甚至不及带宽成本的那3.1%.而在创始最初的2016年,其平台内容主要来自公开来源,内容采购成本干脆为零。直到2017年下半年,才开始在内容上有所发力,全年内容采购成本占净收入比的4.4%。

急于走出低质化泥潭的趣头条在其路演PPT中,特别强调了和澎湃新闻的合作,称双方将建立深度合作机制、打通内部沟通渠道,在内容、品牌、流量、数据、技术、内控等方面展开战略合作。

招股书中也披露,此次发行募集款项最多约4,000万美元将用于扩展和增强趣头条的内容产品,而产品开发和技术基础设施高达约3,000万美元。

但内容之路岂是说走就走的旅行。豆瓣十三年,秉承着用户体验至上的理念,精心打造了集读书、电影、音乐为一体的品位系统,在豆瓣上,每一屏只能显示一个展示类广告,不能出现强制类广告和动态广告,并且品牌筛选严格。知乎七年,致力于完善社区的规则和秩序,在知乎看来,规则和秩序要高于繁荣本身,在严格构建的社区品质和基本调性面前,悟空问答发起的冲击是以卵击石。而趣头条仅仅两年,就从运营做到上市,本来就是打着三四线城市用户不注重内容和体验的小算盘,如今想要在内容方面深耕,多少有点吃了吐的味道。

既然选择了更好下口的蛋糕,那么顺流而下总是比重新爬坡容易。下沉的路好走,去草根化的标签却不好摘。对于趣头条来说,来自远方的风比远方更远,优质的内容建设比高用户留存更加遥不可及。

无论是终将留不住的用户,还是远在鸿沟另一端的内容质量,对趣头条来说,现在的路都是既慌又苦,前途未卜了。