文章来源:投中研究院,数据来源:CVSource投中数据。

2018年全球资本市场波动,VC/PE市场从迅猛发展逐步进入回调期。第三季度的VC/PE行业报告,投中研究院将重点关注VC/PE基金募资、 VC市场投资、PE市场投资、 VC/PE机构投资布局这四个方面。

母基金、引导基金募资规模大幅缩减

由于国内金融行业去杠杆、加强风控等各项政策推动,VC/PE市场优胜劣汰步伐加快,LP资金流动性降低,行业整体投资回报下降,“募资难”现象进一步加剧。

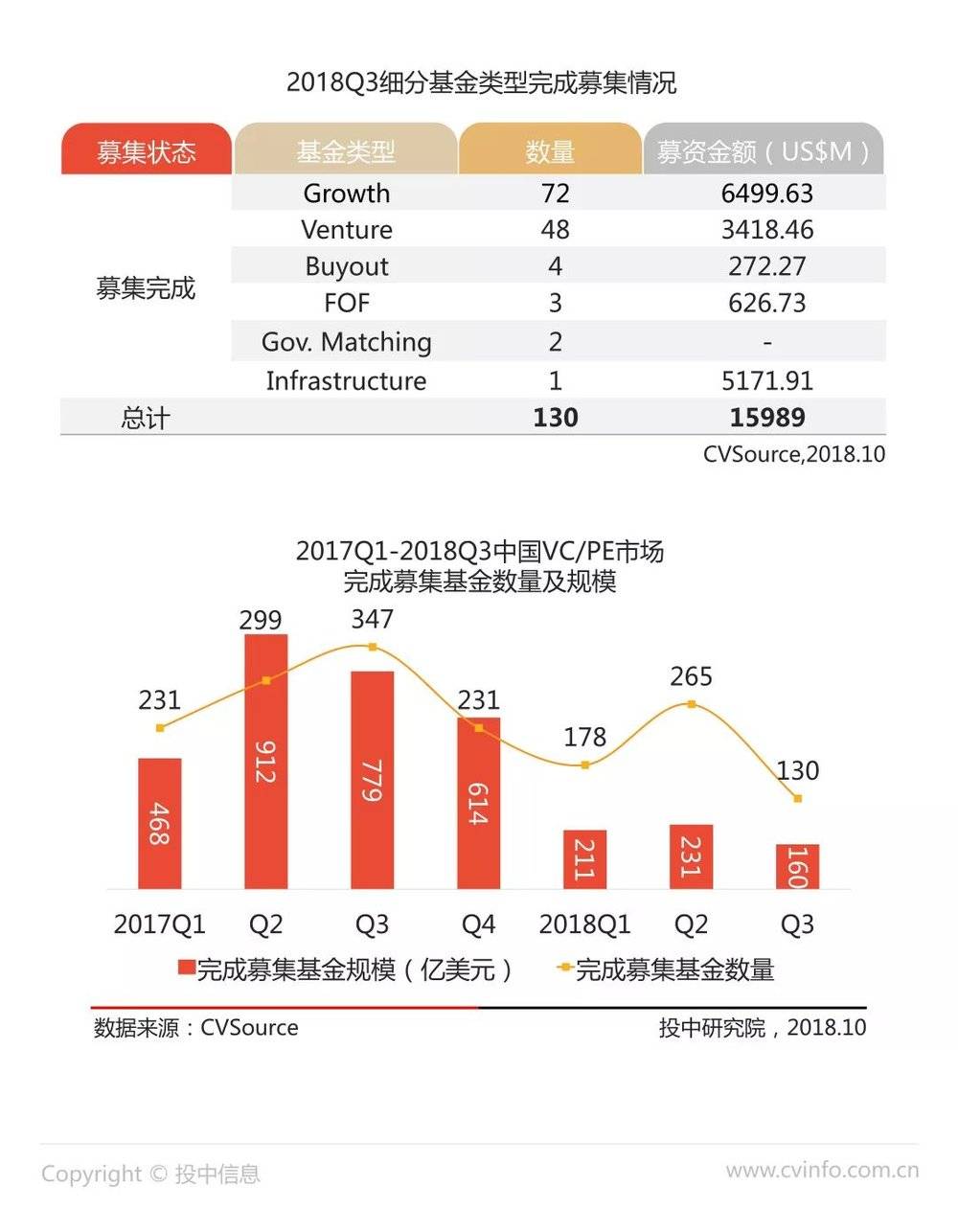

第三季度,仅139支基金进入募资阶段,同比下降41.35%;目标募资规模545.53亿美元,同比骤降近8成。VC/PE基金深陷募资困境,新成立基金数量及目标募资总规模双双大滑坡。受国内金融行业去杠杆、加强风控等各项政策推动影响,VC/PE市场从迅猛发展逐步进入回调期。

2018年Q3,VC/PE募集完成基金130支,同比下降62.54%;募集总规模159.89亿美元,骤降79.46%。2018年前三季度,完成募资规模明显回落,募资难度日益加剧。

从基金类型来看,政府引导基金、母基金受金融去杠杆,银行募资通道受阻等因素影响,完成募资基金数量极少,募资规模也大幅缩减,募资难度加大。

创投市场逆势而上,投资表现稳中有升

与2017年相较,2018年创投市场逆势而上,投资表现稳中有升,平均单笔投资金额创新高,这主要归功于部分明星项目的大额融资及部分头部机构的积极战略布局。

政策方面,财政部、税务总局推广税收抵扣优惠政策全国范围实施,同时也推动了早期科技项目和创业投资市场的发展。

今年5月,财政部、税务总局发布“55号文”:

创业投资企业和天使投资个人采取股权投资方式直接投资于初创科技型企业满2年的,可以按照投资额的70%在满2年的当年抵扣应纳税额,当年不足抵扣的以后可结转抵扣。该税收抵扣优惠政策将推广至全国范围实施,对早期科技项目和创业投资市场起到重要促进作用。

今年 9月,国务院《关于推动创新创业高质量发展打造“双创”升级版的意见》指出:

将按照不溯及既往、确保总体税负不增的原则,抓紧完善进一步支持创业投资基金发展的税收政策。充分发挥国家新兴产业创业投资引导基金、国家中小企业发展基金等引导基金的作用,支持初创期、早中期创新型企业发展。加快发展天使投资,鼓励有条件的地方出台促进天使投资发展的政策措施。

第三季度,创投市场的投资案例数量同比增长16.26%,投资总规模同比激增126%,同时平均单笔投资金额创年度新高,主要归功于部分明星项目的大额融资及部分头部机构的积极战略布局。与2017年相较,2018年创投市场逆势而上,投资表现稳中有升。

从细分行业来看,互联网、IT及信息化、医疗健康、区块链等行业依旧是第三季度的投资热点,人工智能、金融等领域平均单笔投资规模较突出。

人工智能领域日益发展,融资数量和规模比重逐年递增,从投资阶段来看,除商汤科技、旷视科技、极链等头部企业,迈入C轮及以后外,绝大多数融资阶段依旧集中在早期。

从细分轮次的案例数量和投资规模来看,创投市场投资依旧聚焦于以天使轮至A轮为主的偏早期阶段,资本普遍倾向投资成本相对较低、成长动力较强、潜力较大的早期项目。

第三季度有突出表现的是人工智能领域,共发生94起创投交易,占全行业总数的6.12%,融资总规模达23.51亿美元,占全行业总规模的10.85%,人工智能领域明星企业吸金力强劲,但除商汤科技、旷视科技等头部企业,人工智能绝大部分企业仍然处于初级阶段。

代表案例——旷视科技融资历程:

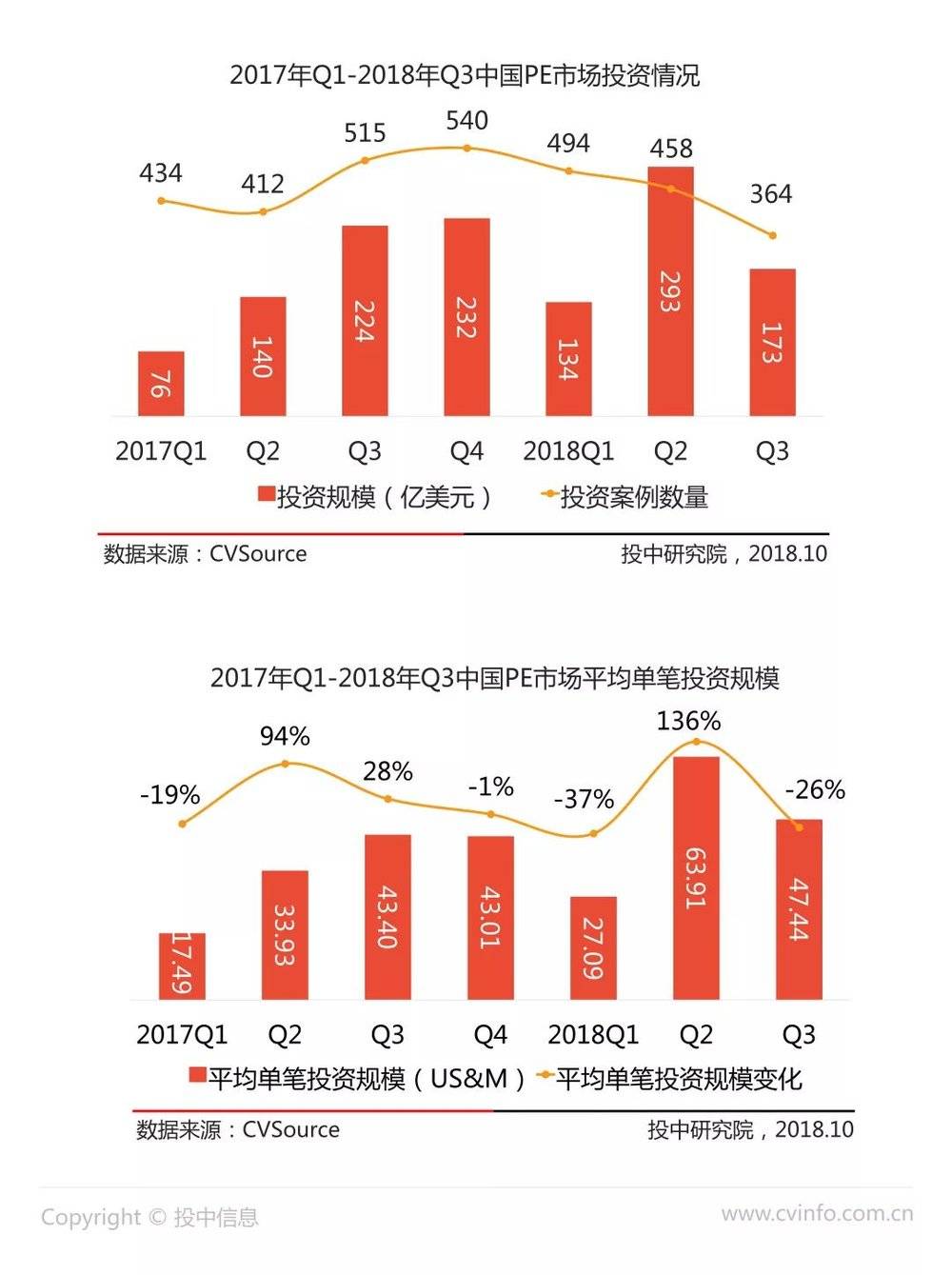

PE市场投资数量及规模回落

2018年以来,PE市场投资活跃度一路下滑,PE市场的投资案例数量同比下降29.32%,投资总规模同比下降22.77%。投资规模波动也比较明显,单笔投资规模相对居于高位。在资本寒冬背景下,机构投资谨慎,投资案例数量减少,然而优质项目稀缺,投资机构间竞争仍旧激烈,一定程度上也推高了单个案例的投资金额。

第三季度PE市场细分行业中,制造业、IT及信息化、医疗健康、互联网等行业广受资本青睐。其中,制造业融资案例数量最多,达57起,占全行业数量15.66%;IT及信息化融资总规模达31.5亿美元,占全行业规模18.25%。

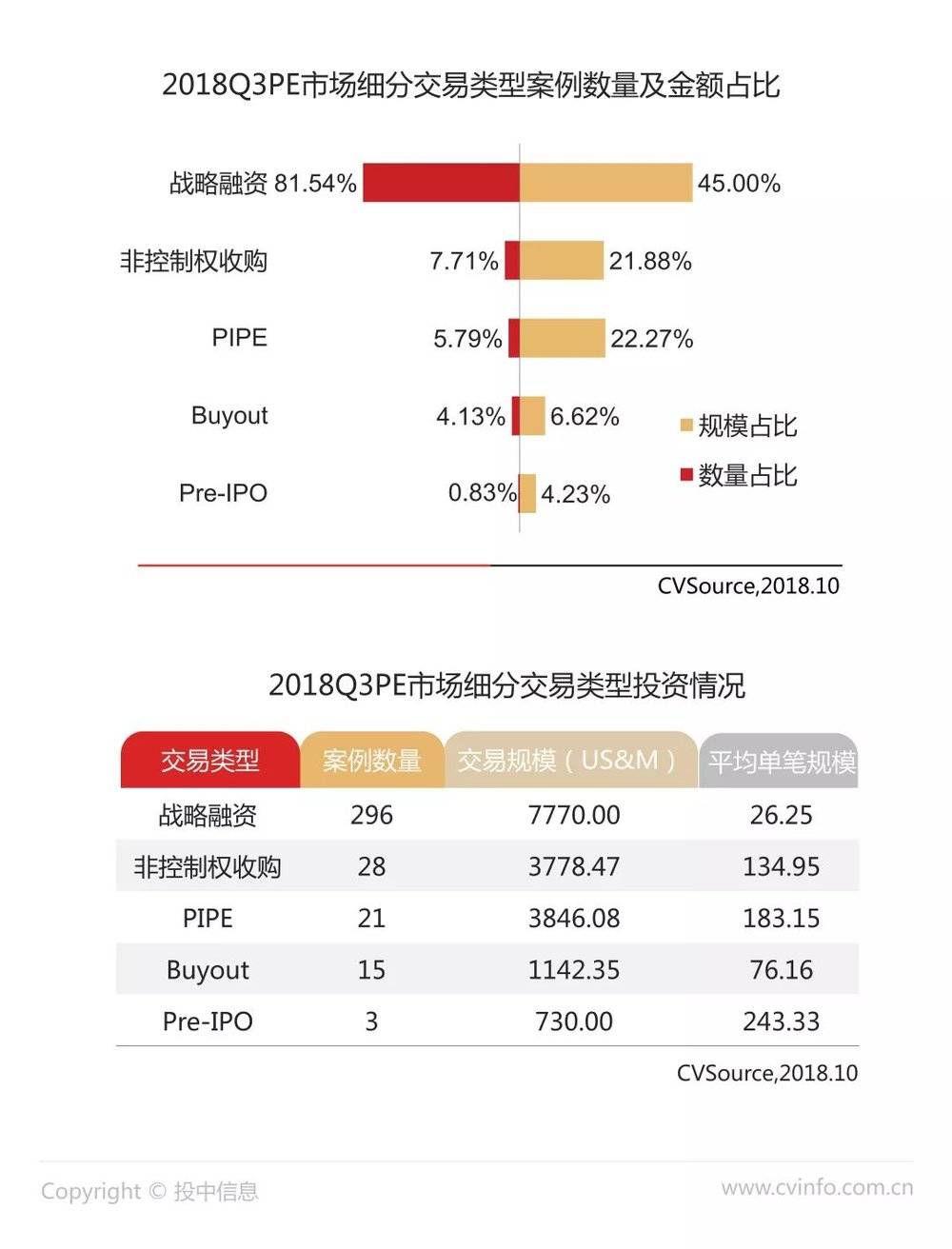

第三季度PE市场细分交易类型中,战略融资不论从案例数量及融资总规模均位列第一,但其平均单笔融资规模最小,仅2625万美元;平均单笔融资规模较大交易类型为Pre-IPO及PIPE,分别达2.43亿美元及1.83亿美元。

TOP3的VC/PE机构如何投资布局?

第三季度,共计1738家VC/PE机构参与了项目投资,其中投资次数超过10起的仅18家,1334家机构本季度仅完成1起投资。资本寒冬背景下,VC/PE机构投资普遍受到影响,头部机构和中小机构投资情况两极分化严重。本季,经纬中国、真格基金、红杉资本中国基金荣登投资数量榜前三位。

文章来源:投中研究院,数据来源:CVSource投中数据。