虎嗅注:本文来自微信公众号“元淦恭说”(ID:yuangg173),历时两年,分为三篇,长达万字。本文是《城市竞争的中国局》的完整版,虎嗅经作者授权发布。也欢迎移步至公众号阅读本文相关的姊妹篇《阶层流动的中国局》。头图©视觉中国

自1978年以来,中国经济开始高速增长,中国的城市也随之快速崛起。改革之初,中国超过八成的人口居住在农村,而现在,经常居住在农村(不包括常住城市但未脱离农村户籍者)的居民已不足五成。对外开放、工业化和城市化,是相辅相成的激烈变奏。

改革开放前的中国城市格局

我们选取1980年作为一个断面。1980年,国务院换了新主人,农村改革大体全面铺开,而城市经济体制改革几乎还未起步,总的来看,这时候中国的城市格局仍然保持了毛泽东时代末期的状态。此时,各个城市的经济总量,大体反映了毛泽东时代的资源挹注。

上海是当仁不让的全国经济中心,彼时第三产业极不发达,所谓经济中心,实质就是国营工业的重心。1980年,上海GDP为311.89亿元,是北京的2.24倍,天津的3.01倍,广州的5.42倍。北京、天津、重庆这三个在当时中国经济总量分列全国第二、第三、第四的城市,其经济总量之和也只相当于上海的96.5%。

北京市、天津市GDP分别为139.1亿元和103.53亿元,是除了上海之外仅有的两个GDP总量在100亿以上的城市。彼时,全国只有京津沪三个直辖市,在计划经济时代,直辖市特殊的权力架构和政治资源,给它们带来的资源优势,甚至远胜今日。

京津沪以下,重庆、广州、沈阳、武汉、青岛、大连、成都、哈尔滨、南京、苏州、杭州的GDP都在40亿到60亿之间。(注:本文中所指的四川和重庆,均指提及该市时当时四川省和重庆市的实际范围,1997年以前的重庆,均指当时的四川省重庆市,不含万县市、涪陵市、黔江地区,提及1997年之后时指整个重庆直辖市,1997年以前的四川,指现四川省及重庆市,提及1997年之后时指现四川省)这些城市之间的差距非常小。

重庆虽然在当时只是四川省省辖市(尚未实施计划单列也没有明确为副省级),但其GDP总量高达58.44亿元,仅次于京津沪位列全国第四,甚至超过广州。在计划经济时代,广交会是中国和外界交流的最重要窗口,因而广州是彼时全国少有的有一定商贸基础的城市,但其总量仍未超过重庆(而且是不含万涪黔三市的老重庆),足见彼时以重工业和军工工业为主的重庆,在全国范围内的特殊地位。

除了京津沪,经济总量最大的十个城市只有7席,除广州、武汉、青岛外,剩余四席为四川省、辽宁省两个省份各占去两席,重庆、成都分列第四、第十,沈阳、大连分列第六、第九。而四川省的经济总量达到319.99亿元,超过江苏、上海和辽宁,位居当时全国第一,是四川和重庆在全国相对经济地位辉煌的顶点。

1980年四川省一度成为全国经济总量第一,有中长期原因,也有短期原因。从中长期角度来看,四川省是“三线建设”最大的受益者,是毛泽东时代后期新增工业投资最多的省份。而从当时短期角度来看,1975年四川省调整省委第一书记之后,成为经济秩序恢复、农村改革的先进省份,后来更成为城市经济体制改革最早的试验田,1980年,正是时任四川省委主要负责人离任到京上任之年,他在四川省的执政成绩也体现在了经济数据上。

总体来看,这一时期的城市格局,在地理意义上显得比较均衡。重庆、沈阳、武汉、成都、哈尔滨等东北或内陆城市,排在全国城市的前列,总量高于南京、苏州、杭州等。在全国经济总量前十的城市中,北京、天津、沈阳、青岛、大连占到半壁江山(现在仅剩下京津两个)。这大体反映了当时中国经济地理的大趋势,除了上海以外,官方在东南沿海地区的投入很低(尤其是闽浙等省),资源集聚在华北、东北和所谓“三线建设”地区。因而彼时中国的城市经济地理,相对现在,具有明显的“北重南轻”、“内陆重沿海轻”的特征。

八十年代城市格局变迁的动力

八十年代,中国经济格局开始发生变化。而中国城市经济地理的变迁,也和中国经济格局的演变直接相关。

与一般人的想象不同,回看八十年代全国各大城市的排序变化,并不简单地是从“北重南轻”、“内陆重沿海轻”转向其反面。因为整个上世纪八十年代,影响城市竞争格局的因素是多重的,在不同城市起支配作用的又是不同的因素。

从1978年改革进程启动到1984年十二届三中全会,虽然农村改革已逐渐推开,但城市经济改革的重点仍然是巩固计划经济体制,核心是从毛时代混乱的“大轰大嗡”的运动式经济,转向相对典型的苏式计划经济,带有市场化色彩的口子仅限于广东和福建,特别是四个经济特区。1984年春,国务院决定沿海14个城市实施对外开放,当年秋,中共十二届三中全会通过《关于经济体制改革的决定》,中国才开始全国性地从计划经济转向“有计划的商品经济”。

正是基于上述背景,上世纪八十年代中国城市经济地理的变化,政府的资源配置,尤其是大型国有投资项目的安排,仍然是决定城市经济格局极为重要乃至最重要的因素。由于国际形势的缓和,战备状态的解除,政府投资的投向更为均衡,“三线建设”时期高度集中在内陆的投资流向出现变化,这是八十年代中东部城市和内陆城市相对地位变迁的主要原因。

其二,对外开放开始成为影响城市经济格局的重要因素,典型地,广州GDP1981年超过重庆,1989年超过天津,深圳1990年GDP已排进全国前十五,和武汉、南京达到同样的数量级,1990年佛山、东莞经济总量之和已接近当时排全国第五的沈阳,而在1980年,佛山和东莞的经济总量加起来,还只有沈阳的四成。

其三,县域经济和乡镇企业开始扮演积极角色,典型的是苏州。苏州在1980年GDP总量排在全国第十三,在南京之后,而到1985年,苏州就超过南京、杭州排到了第八,1990年,苏州已经排到全国第七(实际上这也是苏州现在的位次,当时排在它前面的6个城市也只换了一个,深圳取代了沈阳),在整个南方已仅次于上海、广州、重庆,把成都、武汉都抛在了后面。苏州在八十年代的鹊起,主要得益于苏南县域经济在县域竞争中的快速崛起,和乡镇企业的迅速发展,苏州后来的大工业进程,其实是后话。

其四,不同城市的改革力度和经济活力,对经济位次变化的影响极大。前面已经提到,在1980年的起点,不同城市的差距是比较小的,由于当时各个城市经济绝对体量远小于现在,而经济的增长率以及不同城市增长率之间的差异远大于现在,所以城市格局短时变动更大一些。

比较有意思的是东三省的三个省会,沈阳总体是稳中有进,一直保持全国第六,到1990年前后甚至还超过重庆排到第五;哈尔滨整体在12名、13名徘徊,也没有太大变动;长春从1980年的第19位,到1985年的第20位,再到1990年第25位,一路走下坡路。沈阳和长春,作为东北两个条件相似的城市,为何产生这样的分化?这可能和彼时沈阳市整体的气氛有关。

1986年,沈阳有两件在全国范围都颇有影响的事件,其一是沈阳证券交易市场开张(虽然交易的品种是债券而非股票,但仍是改革开放后全国第一个公开的证券交易场所),其二是沈阳防爆机械厂成为中华人民共和国第一家破产的企业(也是第一家破产的公有制企业),仅以这两件例证,也足见八十年代的沈阳,在许多城市经济体制改革中还是先锋,而非后进者。

到南方去

1992年南巡讲话之后,中国的城市格局才开始了真正意义上的剧变。

“南方”,这个词在中国的语境中具有特殊的魔力。自改革开放以来,“南方”一词很大程度上并不代指秦岭——淮河线以南,而更多特指作为开放最前沿的广东。

在上世纪90年代,广东尤其是广州在中国经济中的相对地位达到了辉煌的定点。1995年,广州GDP达到1259.2亿,已超出当时排在全国第四的天津300多亿,领先幅度达到30%以上。八十年代初期和广州经济总量属同一数量级的沈阳、武汉,此时的经济总量只有广州的一半。

广州和北京的相对地位变化,更可见一斑。1980年,广州的GDP只有北京的41%,而到1995年,广州的GDP已经相当于北京的84%。当时,香港的GDP相当于全中国的六分之一,广州—深圳—香港一线是中国经济的绝对高地。

广东的兴旺有多重原因。广东毗邻香港,大量港资引领了在广东投资设厂的风潮,外贸趋于热络,深圳尤其典型,1993年外贸出口即高居全国城市之首,这一地位到2017年已保持25年。而深圳的经济总量也在九十年代末期即排到全国第四,仅次于京沪穗三地。

而作为广东省城的广州,彼时的资源比深圳更为丰沛。绝大多数欧美大企业,彼时在亚太地区的营运往往以香港为中枢,作为距离香港最近且文化、语言相通的大城市,广州在吸引外资上得风气之先。以宝洁为代表,早期外资进入中国皆以广州为桥头堡。彼时,外资企业的收入和中资企业,有数量级上的差异,而聚集了大量外资企业中国区总部的广州,自然成为令“北方”(广东人将广东以北通通视为“北方”)钦羡的淘金热土。

而在文化上,广州也成为令全国瞩目的中心。以《广州日报》《南方周末》等为代表的传媒机构自不必说,在唱片业等娱乐领域,广州的地位也不遑多让。广东是内地最早的流行音乐策源地,李海鹰等广州音乐人,也一时间叱咤风云。到上世纪九十年代初期,广州唱片业达到其辉煌的顶点,彼时南国乐坛的“金童玉女”毛宁、杨钰莹即是典型,红遍大江南北。

苏锡常现象

1990年,广东超越江苏成为中国经济第一大省。然而,单就城市而言,江苏乃至整个江浙地区,在九十年代之后的表现也是可圈可点。

苏南,中国现代化的又一样板。1990年,苏州经济总量已经超过成都位居全国第七,GDP已相当于江苏省会南京的115%。苏南的乡镇企业已经勃兴,支撑起越来越繁荣的县域经济。

进入九十年代,苏南开始狂飙突进。除了集体经济以外,外资也是不容忽视的因素。和广东更多仰赖香港资金不同,苏州和新加坡关系更加密切。1992年南巡后,新加坡即与中国洽商在华设工业开发区的事宜,到1994年,中新苏州工业园区正式起步,苏州老城以东到金鸡湖一线,拔地而起一座现代化新城,成为苏南现代化的地标。

在苏州工业园区之外,整个苏南地区最引人注目的还是县域经济。苏州所属的昆山、太仓、张家港、常熟、吴江(已改区),无锡所属的江阴、宜兴,长期在百强县中居于领先位置。沙钢集团、海澜之家……这些县域孕育的上市公司,比之苏州、无锡城区也毫不逊色。而在新加坡商人之外,台商也青睐苏锡一带。1990年,上海浦东对外开放,上海开始摆脱八十年代的相对颓唐,而紧邻上海的苏州则成为产业外溢的一线,昆山即是典例,长年蝉联最受台商青睐的大陆投资目的地。

源于这样的背景,苏州、无锡对南京的经济总量优势越来越大。到2008年,苏州GDP已经达到南京的178%,无锡也于上世纪九十年代早期就超越南京,并在此后一段时期,长期占据全国GDP十强的位置。

制造业构成苏南经济兴起的基石。但和广东相较,苏南除了外商投资的产业,相当制造业集中在重化工领域。现在许多人已不知道,一时名噪天下的华西村,其实主业也是冶钢。相较于广东的华为、格力、美的等,江苏省的本土制造品牌,的确要弱得多。

外贸城市的黄金年代

1990年到2008年部分年份GDP20强城市

注:本表中1990年、1995年重庆数据据重庆直辖市统计年鉴,包括当时的四川省重庆市、涪陵市、万县市、黔江地区,即后来重庆直辖市范围,不同于当时的重庆。

从上世纪90年代到本世纪初,沿海地区以贸易见长的工业城市也迎来了黄金年代。随着中国成为“世界工厂”,东部沿海地区以外贸见长的城市,相对地位迎来了蹿升。

在广东,佛山、东莞是广深之外的明星。1990年,佛山、东莞GDP还分列全国21位、27位,尚未进入全国二十强;到九十年代中期,佛山已进入全国二十强行列。2001年中国加入世贸组织,佛山、东莞发展进一步加速,到2005年两座城市分列全国第13、第16位。到2008年,佛山GDP已排到全国第十一位,仅次于四大直辖市,深圳、青岛两个计划单列市,苏南的苏州、无锡和广州、杭州两个省会城市,超过武汉、成都、南京等大省省会,达到相对地位的顶点。

民营经济蓬勃发展的浙江,同样是外贸大省。自上世纪九十年代起,杭州和宁波经济总量持续攀升,杭州到上世纪末期只排在京沪穗深和天津、重庆、苏州之后,稳居全国第八,而宁波的排位攀升速度更快,1990年19位,1995年16位,2000年13位,2005年12位。到2008年金融危机爆发前,宁波经济总量紧随佛山之后位列第十二位,亦领先武汉、成都、南京等。

在北方,拥有大港,制造业和外贸发达的青岛,经济表现相当坚挺。自80年代中期开始,青岛一度跌出GDP十强之列,到1995年的全国排位已降到13位;但九十年代后期青岛开始发力,重回全国第十,超越武汉、成都等,2008年青岛甚至一度反超无锡,跻身全国第九位。

沿海地区外贸城市的崛起,正是中国成为“世界工厂”历史过程的缩影。

北京北京

时至今日,在中小学的地理教科书中,中国的经济中心仍然是“上海”。但事实上,大多数人早已不再把上海作为中国的经济中心。除了GDP总量高于北京以外,北京拥有比上海更多的大企业总部,更庞大的金融资产规模,更多的上市公司和新经济企业……

但这一切,并不是凭空而来。在计划经济时代,上海和北京的差距远较现在更大。前文已经提及,1980年上海的GDP是北京的2.24倍,这个差值到了八十年代中后期开始逐渐缩小,从八十年代后期到九十年代中早期,京沪两地的发展速度几乎持平,总量比值大体维持在5:3的水平。而广州的增速远远快于京沪,因而广州和京沪两地的差距都快速缩小。

但到了九十年代后期,北京的增长势头和上海、广州出现了明显的分野。北京的增速明显超过了上海和广州。1995年,北京GDP相当于上海的60%,广州的120%;到举办奥运会的2008年,北京GDP相当于上海的79%,广州的135%。

在计划经济时代,工业是最主要的产业部门,各地GDP的差别,主要就是工业产值的差距。而随着经济改革的深入,以金融等为代表的服务业,以IT为代表的科技产业,其地位日益吃重。北京高度聚集的权力、资源和人才,快速转化为真金白银的GDP,这缩小的不仅是京沪之间的总量差距,更反映京沪两地经济影响力的此消彼长。

消费增长的秘密

2008年,对中国而言是一个具有标志性意义的年份。这一年的全球金融危机,给中国经济带来巨大冲击,也深刻改变了中国的城市格局。以“四万亿”为代表的刺激政策,以基础设施建设等海量投资稳住了增速,但也打开了流动性过剩的潘多拉魔盒。

随着房价的快速上涨,中国人的资产价值获得了超过收入水平的膨胀。在许多青年中产感叹房产已成为生命中难以背负的大山的同时,许多人也在享受着资产膨胀的红利。只不过对于这个社会而言,前者的绝对数量虽然不大,但却有极强的舆论话语权,后者每天“闷声大发财”,却产生了实实在在的真实需求。

吾友翔哥列出来了一个有趣的数据(参见《购物车里的中国,远未黄昏》),1998年中国的外贸依存度是31.8%,到2008年达到70%的顶点,而到了2017年,外贸依存度回到了33.6%。而国家统计局的数据显示,2018年上半年,最终消费对GDP的贡献率已经达到78.5%。

对“消费降级”的讨论相当热烈,居民部门的杠杆率即是一例。根据央行的《金融稳定报告》,2008年中国居民部门的杠杆率为17.9%,到了2017年末已经达到49%,中国居民部门的债务收入比(债务除以年度可支配收入)也从43.2%增至112.2%。房价飙升带来的负债高企,似乎的确是成为侵袭中国消费基础的因素。

许多人看到一些看似相互矛盾的数据,就天然地认为其中的数字总有些有问题。但其实,消费升级的趋势很明显,负债高企的趋势也在强化,但消费升级的人和负债高企的人,并不完全是同一类人。许多人经常在讨论中提起的“菜市场大妈”,其实是中国社会中相当真实的存在。

根据第三方的统计,在2008年前后,中国的住房自有率已经达到80%,而现在中国的住房自有率已经突破90%。因为中国存在城乡二元结构,这样的讨论主要针对城市居民。但不论如何,这些年新购置了房产的居民,在居民总数中的比例并不高,当然也有不少人进行了改善型的置换,但这部分人的真实财务压力也未必有那么大。

一个很简单的道理,在常年广义货币M2高速增长的流动性条件下,每月大体等额的房贷,对居民部门的压力其实是越来越小的。一个家庭2000年买房,当时一个月还1000元的房贷,其生活压力就非常大,而到了2018年还只还每月1000元的房贷,财务压力就非常小,而他们持有的房产的市值,已经从10万变成了100万。

更有甚者,许多的50后、60后都是在1998年房改中取得了住房,如果夫妻单位各有一套住房,这样的家庭就有两套房子。当时房改结束一次性付款也的确不是一笔小钱,但过了20年来看基本上都大赚了一笔。50后、60后真正经常发财的是绝少数,人与人之间财富积累的差别,主要就是从各种福利中分得了几套房子。无论在一二线城市还是三四线城市,这样的人其实都不在少数。

盒马鲜生的客单价也不低,但是现在在许多二线城市受到强烈的追捧。原因很简单,就在于二线城市的居民未必没有更强的消费能力。居民负债的高企,很重要的原因,就是一线城市的高房价导致一线城市居民负债升高。而且,由于一线城市的人口吸引力更强,外来青年就业人口更多,所以一线城市正处在买房还房贷状态的人的比例也高于二线城市。

现在在上海和北京之外,成都是盒马鲜生全国开店数量第三的城市。十一我回成都,住在“盒区房”的退休老头老太太用盒马APP下单,采买生鲜,甚至包括“盒马日日鲜”这样较菜市场贵得多的高端产品,蔚然成风。背后的原因很简单,只要不供房,不养娃,家里没人生病,以多数居民的收入,完全可以支撑“消费升级”的开销。

劳动生产率的提高带来消费爆发

只要是上世纪出生的人,大都有过很多节俭度日的生活经验。譬如,到外面“下馆子”曾是一件非常奢侈的事,5元钱1瓶的1.25升可口可乐曾是一家人一天的生活费,到麦当劳肯德基吃一顿“洋快餐”是期末考试的奖励,买一台电脑一个人要不吃不喝一年……

且不说这些上世纪九十年代的事,就是十年前的2008年,五六千一台的iPhone的价格对大多数人而言都还是高不可攀。这一年,全国城镇居民的月均可支配收入只有1315元,买一台iPhone,意味着需要4个月不吃不喝。更重要的是,更重要的是,那时候也没有现在的千元机甚至更廉价的手机,绝大多数人只能和智能手机绝缘,使用功能机。

2008年金融危机爆发之后,中国经济增长速度的确在逐渐放缓,但由于基数巨大,中国经济增长的绝对值仍然极其可观。今天,中国几乎所有重要工业品的产量都高居世界榜首,和日本、德国等二战后其他发展起来的国家不同,大量在中国生产的工业品,主要目标市场在国内而非国际。

1996年,中国钢产量达到世界第一。2009年,中国汽车产销量达到世界第一。钢产量达到世界第一,这是中国成为“世界工厂”的先声;而汽车销量跃居世界第一,则是中国内需市场启动的标志。一个有趣的现象是,在本世纪初叶,“大学生毕业应该先买房还是先买车”还曾是公众讨论的话题,因为那时候房子和车子的价格还在一个数量级上。现在,车子相对房子,其价格早就不在一个数量级上,在感叹房子太贵的同时,车子的相对价格实际上也在快速下降。汽车消费只是一个缩影,在过去的十年里,像汽车这样的大件才算真正意义上地成为了大众消费品。

2017年,中国的GDP是2008年的2.75倍,而社会消费品零售总额是2008年的3.37倍。消费的增长跑赢了GDP,这一宏观数字的背后,有着坚实的微观支撑,绝大多数的城市人享受到了资产增值的红利,这刺激了他们的消费信心。

因着这样的背景,消费前所未有地吸引了中国社会的眼球。2009年,同样一个令人印象深刻的年份。上半年,经济下行的阴云笼罩,GDP增速跌至6.9%,对于当时的中国而言,GDP增速破7真是天大的事。而在刺激政策作用下,2009年下半年经济增速陡然拉升,全年GDP增速达到8.7%。

这年的11月11日,原本只是在高校等青年群体中热闹的“光棍节”,办了一场淘宝商城的促销活动。5200万的交易额,在现在看来并不惊人,但却创造了中国之后十年消费狂飙的舞台。2017年,天猫双11的GMV达到1682亿人民币,这相当于2009年时中国5天的社会消费品零售总额。也就是说,2009年中国人在线上、线下、餐饮、住宿等所有消费场景要花5天才花掉的钱,在2017年只是淘宝天猫平台在双11当天的交易额。

经济重心的进一步南移

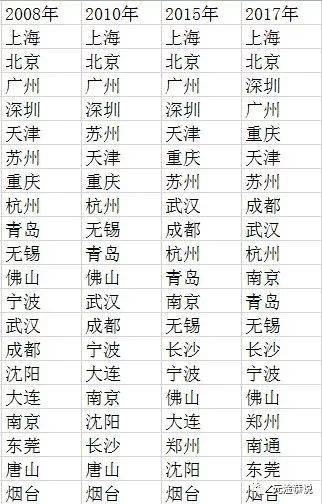

下图是2008年、2010年、2015年、2017年几个年份中国内地GDP最大的20个城市的排序。

我们可以清晰地看到,当消费而非生产成为影响经济活动的最重要因素,中国迎来了经济重心进一步的南移。在传统工业的时代,哪里靠近矿产等上游资源,哪里就可能发展成为工业城市而聚集人口;然而在当今世界,哪里聚集人口,哪里就能有更活跃的服务业,哪里就会有更好的经济表现。

2008年,在GDP总量前20位的城市中,北方城市还有北京、天津、青岛、沈阳、大连、唐山、烟台七个,到2017年,只剩下了北京、天津、青岛、郑州和烟台五个。除了郑州新进入这个序列,沈阳、大连、唐山都退出了全国二十强的行列,二十强城市中也没有了东北城市的身影。

北方城市的逐渐式微,气候是绕不开的因素。气候对宜居程度影响甚巨,的确在相当程度上影响人口的迁徙(详细分析参见《东北经济还有希望吗?》);除此之外,产业也是北方城市的短板,绝大多数北方城市在所有制上高度依赖国有企业,民间经济活力不足,计划经济残余尾大不掉,而在产业结构上也明显偏重。

譬如曾长期跻身二十强城市之列的唐山,在钢铁去产能和河北环保限令的背景下,经济增速趋于低迷,到2017年已跌落至全国第24位。时至今日,唐山的工业比重高达57%,服务业比重仅有34%,工业比重仅仅比珠三角制造业重镇(拥有美的、格兰仕、万和、容声)的佛山低1个百分点,高于其他所有二十强城市。而第三产业比重仅有34%,更是GDP前25位的城市中唯一一个低于40%的。

从工业中国到商业中国

2010年,中国成为世界第二大经济体。在完成这一里程碑后的第三年,中国的第三产业比重超过了第二产业。

回望2008年,中国主要城市的首要经济支柱,大多还是制造业。当时全国GDP排在全国前20位的城市,第三产业比重高于第二产业的只有京沪穗深和武汉。而到2017年,这一现象已全然改变,第二产业比重高于第三产业的只剩下宁波和佛山两个。

正如前面所提到的那样,人口决定消费,而消费则深刻地影响了城市经济的活跃程度。

成都,近些年炙手可热的网红城市。2017年,成都的社会消费品零售总额排位比GDP总量还高出三位,达到全国第五,除了京沪穗之外,仅低于常住人口2800万(相当于成都常住人口的1.75倍)的直辖市重庆,在过去的9年里,成都的消费力不仅超过了武汉、南京和天津,甚至比GDP已高居全国第三的深圳还要高(正如前文的分析,深圳和成都形成了一对镜像,深圳平均年龄低“上有老、下有小”的青年比例较高,因而负债率高企消费相对节制,而成都相对平均年龄较高且房价较低,负债率相较深圳低消费则更积极)。

我们不难发现一个规律,如果说在“世界工厂”的时代,城市的工业和外贸能力决定了城市的实力;而在内需拉动日益显著的这些年,一个城市的人口集聚和消费能力,以及其背后的第三产业发展水平,对城市地位产生了越来越大的影响。还是来看前面的表格,成都、武汉、南京的位次前进非常明显,成都、武汉跻身前十,南京也超越了无锡。作为传统制造业基地且外贸十分活跃的苏州、无锡、宁波、佛山,几乎无一例外,都出现了相对地位的下降。

城市需要商业,商业塑造城市。当城市的宜居程度越来越成为不同城市竞争的焦点,商业服务的水平也成为城市竞争力的重要维度。“新零售”的浪潮方兴未艾,打通线上线下的品牌入驻,覆盖核心商圈的全民互动,再到本地生活、移动支付的每个细节,技术改变消费体验,更重塑城市竞争的格局。

时光匆匆,2009年的“光棍节大促”,已经成长为现在的“天猫双11”。庞大的中国市场,是数字化商业基础设施最大的试验场,也让中国在支付、物流领域屡屡刷新纪录,并驱动了底层的云计算和大数据产业。“让天下没有难做的生意”,这一阿里巴巴的公司使命,实实在在地成为“商业中国”的动力,今天的中国,数字化的影响无远弗届,此时我们再来看天猫双11,它已经是中国数字化商业变革的最佳剖面。从这里,我们看到消费的力量,也感知实业的信心。

从工业中国到商业中国,当然不意味着工业已不再是这个国家的经济支柱。商业和工业的关系从未像今天这样紧密,依托庞大的消费者和数据这一新能源,商业都会的发展,正在照见新制造的前景。

跳出GDP

当工业中国迈向商业中国,中国人关注的已不再停留在每年产生的经济增值,更关注不同城市的财富积累与财富创造。从这个意义上说,过去十年,在城市竞争的维度上,GDP已经不再是唯一的指标。

在所有的指标中,上市公司数量这个指标无疑最受关注。一个城市的经济构成,说到底是两个部分组成,一个部分是总部在外地的企业在当地设置的分支机构(也可能就是工厂)创造的;另一个部分是本土企业创造的。衡量一个城市本土企业的实力,上市公司数量确实是相对最客观的指标。

相较于2008年,杭州GDP总量的位次从第8下降到第10,在省会城市中从仅次于广州的第二位变得被成都、武汉超越列第四。然而,杭州在省会城市中的影响力,远远超过当年。杭州没有区域性中心的地位,鲜少作为外地和外资企业在区域内的总部;杭州的人力成本相对也很高,外资喜欢在中西部布局的电子或汽车产业的总装厂,落地杭州也不经济。正是因为这样的原因,杭州的GDP总量显得并不那么突出,但杭州GDP的含金量却是包括广州在内的其他省会城市都不可比的。阿里巴巴、吉利、万向、娃哈哈、农夫山泉、海康威视……一长串杭州企业的名字,背后是这座城市的真正底气。

财经评论人向小田曾经很直白地阐释过这个问题:

“一个城市上市公司数量的多寡,直接决定了这个城市的财富水平(北京除外)。因为,上市公司无论是IPO还是再融资,都是从全国投资者手中拿钱,但是拿来的钱,基本上投资在了所在的区域。上市公司的股东的财富,也都基本留在了当地。也就是说,财富是从全国各地流向上市公司比较多的城市,上市公司就像一个财富的容器一样。”

单看2017年一年的数据,也能说明问题。这一年,杭州新增上市公司26家,仅次于深圳和上海,超过广州的19家、南京的17家。而GDP总量在杭州之上的成都和武汉,新增上市公司的数量分别只有4家和1家。

站在更宏观的视角来看,上市公司的多寡,反映的是一个城市的经济质地,也直接影响着一个城市的“存在感”。天津、重庆、苏州这三个以工业见长的城市,过去的十年在第五到第七位的排名互有参差,天津和苏州甚至曾相当接近深圳,然而,因为在金融等第三产业和科技创新等领域和深圳的差距越来越大,它们在存在感相对弱化的同时,也渐渐失去了挑战深圳的资格。

在工业中国的时代,人们更多讨论的是城市的生产力。进入商业中国的时代,人们更加关注的是城市的创造力。

庞大的国内市场和快速发展的互联网技术,在过去十年深刻改变了中国,让中国成为全球线下和线上最深度交融的国家。人们在互联网上消费,甚至在互联网上生产,互联网和未来的IoT技术,已经并将继续打破城市间的物理壁垒。哪里能够成为万物互联的枢纽,哪里就能够诞生更多的商业模式,产生更多的龙头企业,并成为模式的输出者。

中国人从未像现在这样拥抱商业。在日新月异的新技术背后,中国人对商业和生意依然有着最诚实的渴望。正如骆轶航所说,当代中国的文化基础是:对消费主义和商业文明的推崇,个性解放,个体对生活不断进阶和取得成功的向往。

当GDP不再是决定城市地位的唯一因素,一个城市对这种文化基础的拥抱和适应,就成为这个时代一个城市的软实力。

站在2018年,我们回看过去十年的城市变迁,可以越来越深刻地理解当代文化对城市的塑造。那些属于当代中国的元素,渗入每一个成功繁荣的都会,是在每一个消费场景和狂欢时刻背后,那些始终未曾停歇的计算,为了无法计算的价值……更是这个国家的每个人胼手胝足的奋斗,和对更好未来的信念。