2018年11月5日(周一),停牌超过一年的万达电影(003927.SZ)终于复牌并公布了几经调整的重组方案。

整整一周,万达电影均以跌停价开盘。直到周五盘中才打开跌停,全天成交金额19.44亿,换手率5.24%。收盘价(22.17元/股)对应市值390.5亿,一周之内蒸发300亿。

2017年6月初,万达电影“形势大好”,股价触及40元(复权价),紧接着就是“股债双杀”和旷日持久的停牌。投资者苦等17个月,换来的是资产缩水近45%。

万达电影当年是怎么被高估的、如今“剩余价值”几何?巅峰时期的千亿市值是否还能重现?

双重光环

绩优龙头股是万达电影(原名万达院线)的第一重光环。万达院线采取自营模式,市场份额约15%。由于背靠强大的万达集团,院线绝大多数放映场所位于万达广场内。设施、设备一流,人气超旺,票价高、场地租金低……这样的绩优龙头股自然容易受到追捧。

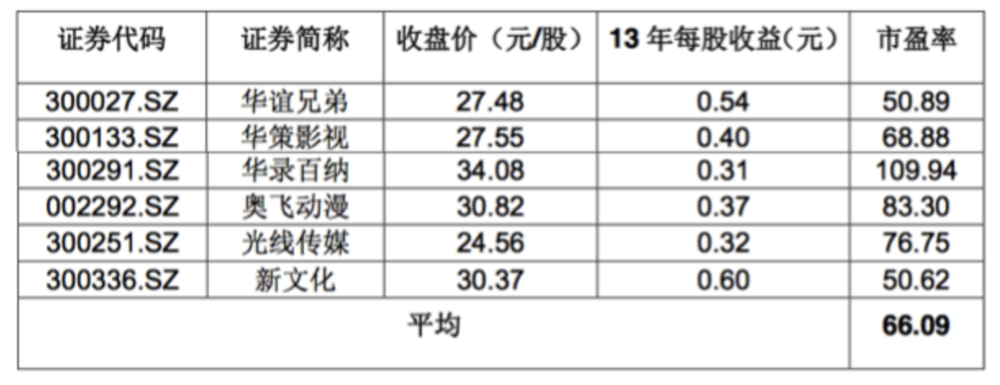

当年21.35元的IPO发行价为2013年净利润的22.96倍,为2014年预计利润的18倍。与其它传媒类公司相比,万达院线估值水平仅为行业平均水准的三分之一。

第二重光环是王健林家族持股。

万达院线上市前,王健林持有5亿股本中的3.4亿股。儿子王思聪持有500万股、兄弟王建忠、王建可、王建春、王建川每人300万股。

与许多民营企业不同,王健林没有把万达办成家庭企业,儿子、兄弟均未进入万达集团也未持股。万达院线招股文件显示,王健林的四兄弟当中有两人在四川农业大学、两人为“自由职业者”。王健林的股权安排,显然是用万达院线作为对家族的回馈。

王健林会尽可能呵护万达院线,股民有什么好担心的。

回归常识

抛开“光环”,任何一家上市公司的价值取决于营收、净利润以及这两个关键数值的增幅。

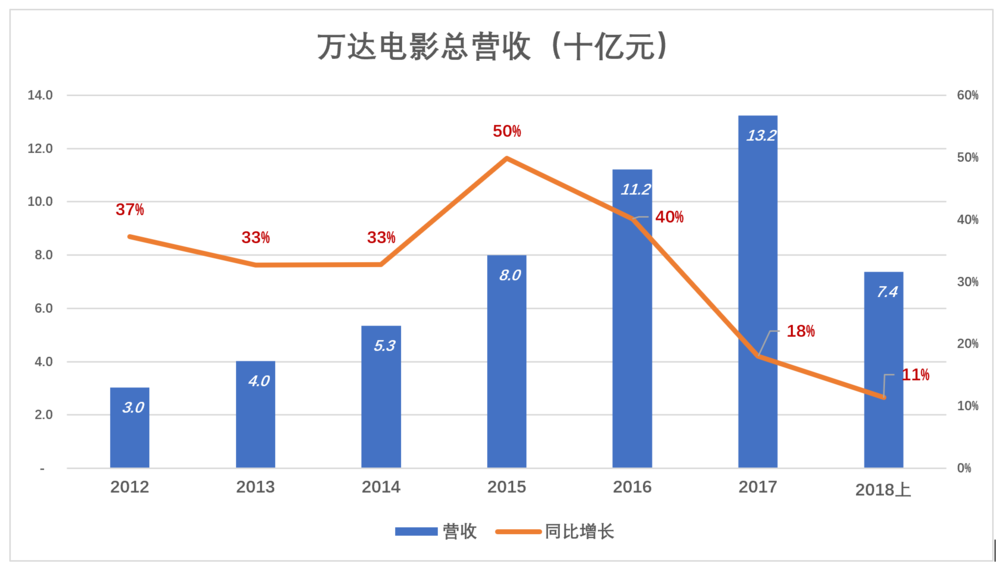

2015年以来,万达电影营收增速下降极为明显,2017年营收同比增长18%,2018年H1仅为11%。

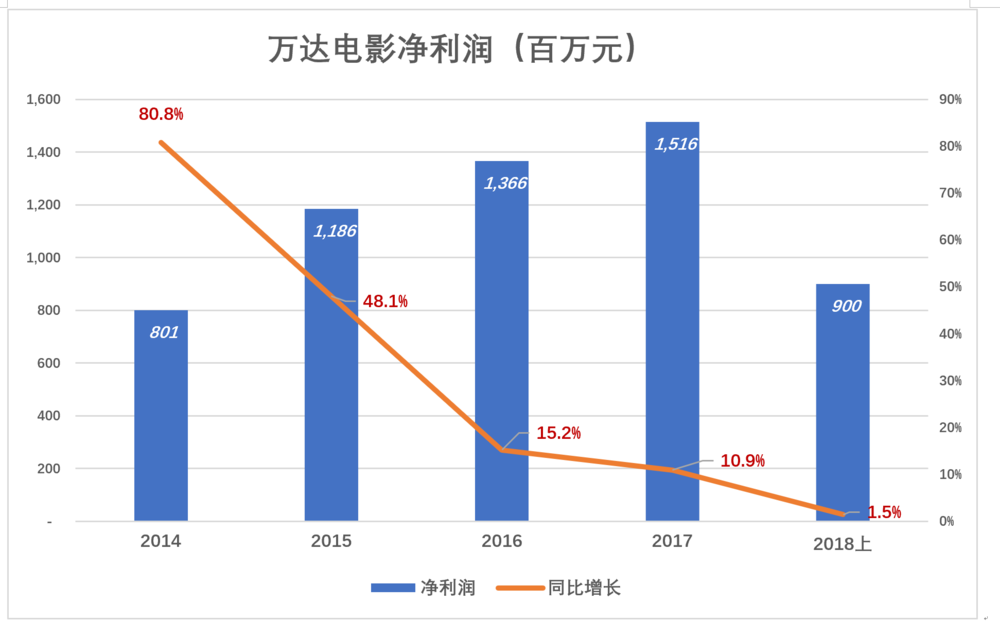

2015年,万达电影净利润同比增速开始低于50%。2017年净利润同比增长11%,2018年H1仅为1.5%。

过往一年(2017年H2+2018年H1),万达电影净利润17.3亿,390亿市场对应的静态市盈率为22.5倍,处于传媒板块PE中位数附近。但如果从常识(common sense)出发,几乎个位数的营收增速配不上20倍以上的PE。

万达电影跌到400亿仍然偏高,才知道2016年的千亿市值是个笑话。

“王首富用商业地产的万亿资产喂养,院线这小小独角兽肯定肥壮”、“王首富全世界买买买来的优秀电影资产注入,院线市值千亿只是起步”、“院线是王首富在大陆资本市场唯一的上市公司,说不定哪天会把万达商业地产注入院线,万亿市值不是没有可能”……

当王首富不是王首富,投资人才知道上面这些理由太一厢情愿了。投资人和他们的王首富都为自己的疯狂付出了代价。

不要轻言互联网思维

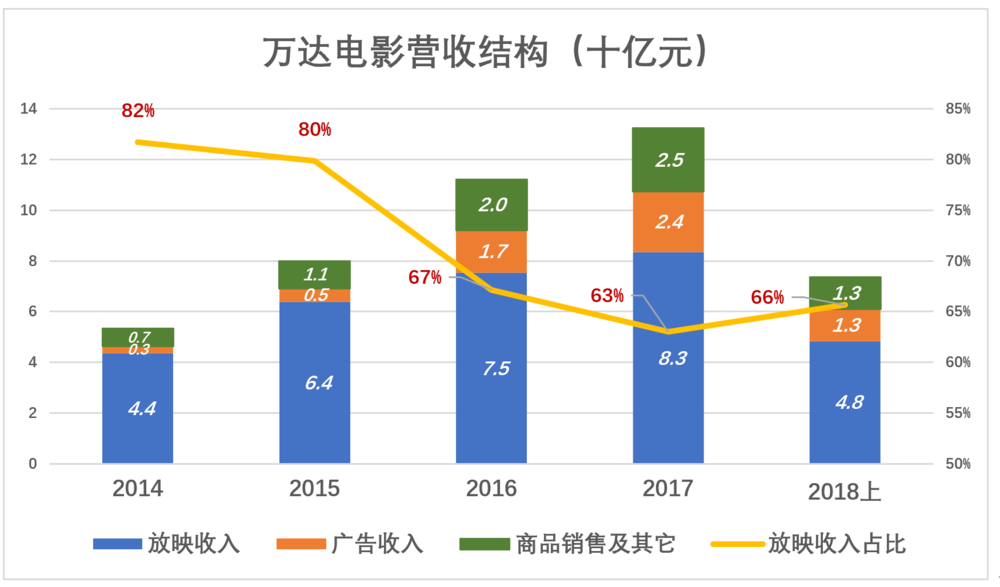

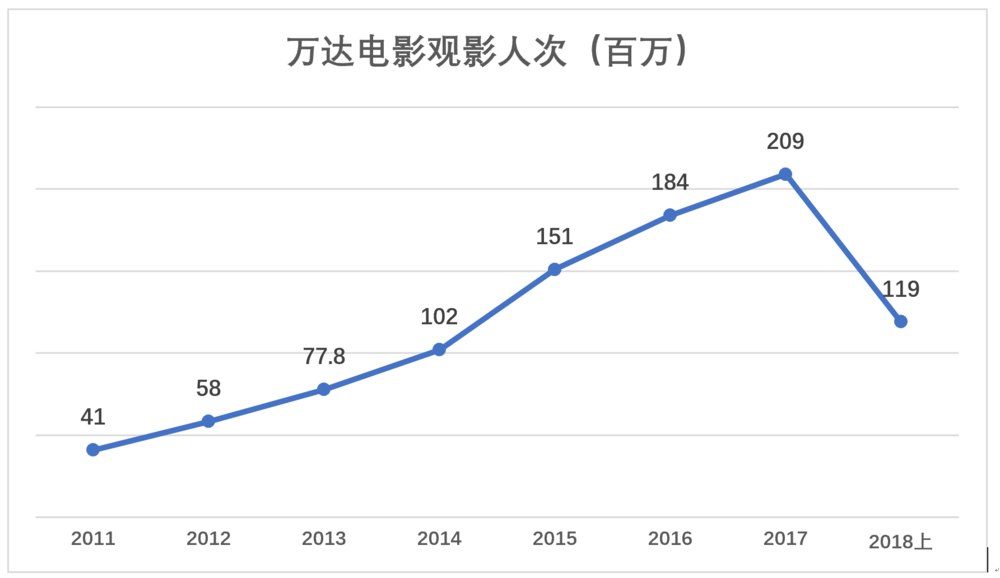

2016年以来,电影放映收入在营收中的占比没有多少变化,大约三分之二。2018年H1,万达电影放映收入48.4亿,广告收入12.6亿,商品餐饮及其它收入12.7亿。放映收入占总营收的65.6%,2014年这个比例为81.7%。

2017年,万达电影观景人次达2.09亿,2018年H1为1.19亿。

用当年盛行的“互联网思维”,万达电影本质上是线下流量入口,广告业务是典型的流量变现手段,商品销售不就是“电商+自提”吗,放映业务是让用户付费购买“增值服务”。

线上流量成本越来越贵,越来越难。而在广义上说,涌入万达院线的2亿人次都属“中产阶层”,消费潜力极大。用互联网思维的“魔镜”一照,万达院线立马“高大上”了起来。

互联网业务最大的特点是服务的边际成本趋近于零。门户网站为1000万用户或1001万用户提供服务的成本可以忽略。不幸的是,电影院线的边际成本丝毫没有趋近于零的迹象。

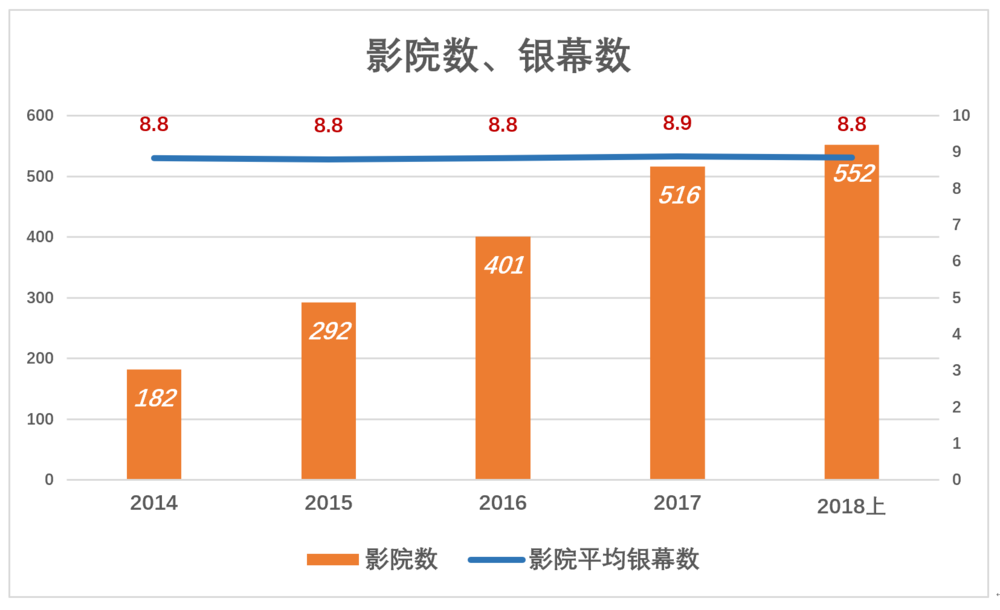

先看万达影院数与银幕数的关系。截至2018年6月30日,万达电影旗下552座影院有4872块银幕,平均每座8.8块。这个“吉祥数字”不是拍脑袋定的,而是万达摸索出来的。

(注:计算每座影院银幕数时,分子为期初期末银幕数均值、分母为期初期末影院数均值)

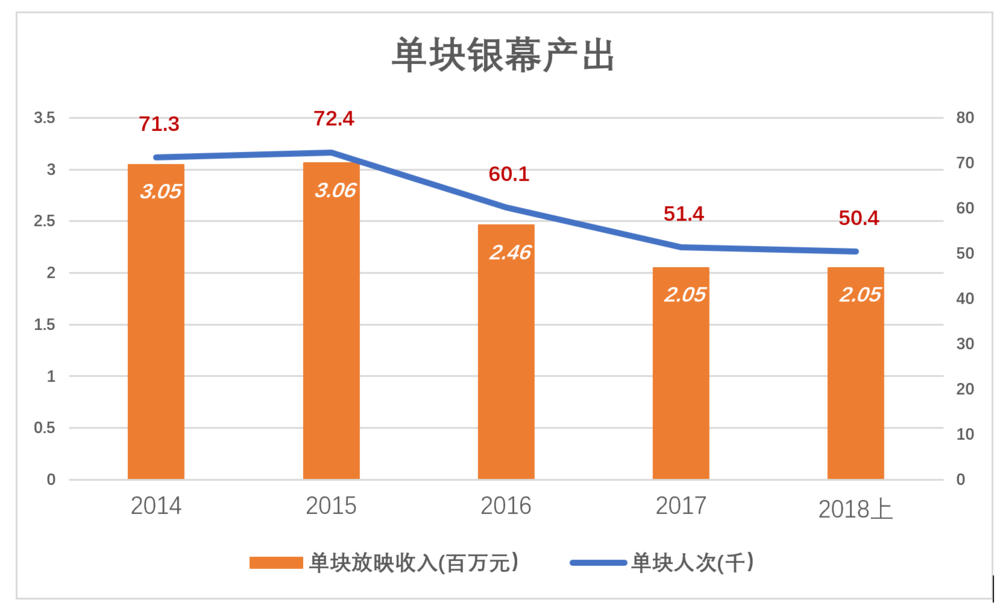

再看单块银幕的产出。将2018年H1数据年化,每块银幕接待5.04万人次,取得205万放映收入。与2014年、2015年相比,万达电影单块银幕数的产出显著下降。原因不外行业不景气、竞争激烈、向低线城市扩张……

(注:计算单块银幕产出时,分母为期初期末银幕数均值)

规模不断扩大,每块银幕年放映收入从306万降至205万,这太不互联网了!

万达这家企业没有一点互联网基因。

引入阿里是后话,2016年那会儿就按“线下流量入口”考量万达院线,投资者又想多了。

还没有到“抄底”的时机

对万达电影重新估值,需要分析主要业务的盈利能力,最直接的方法是观察毛利润率。

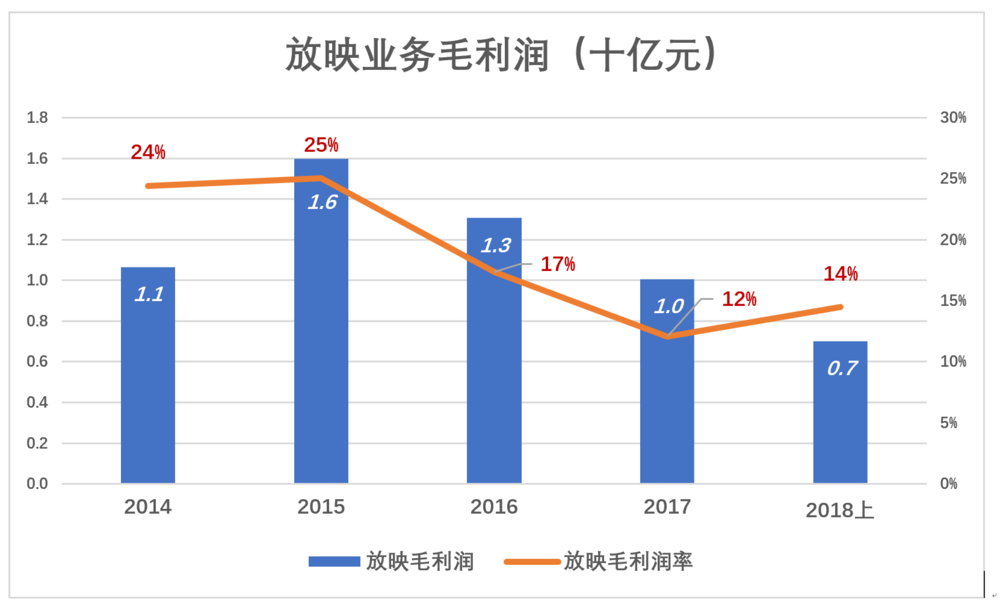

放映业务是万达电影的根本,2015年毛利润率25%,2017年仅为12%。这比营收增速从50%降至18%更令人心寒。

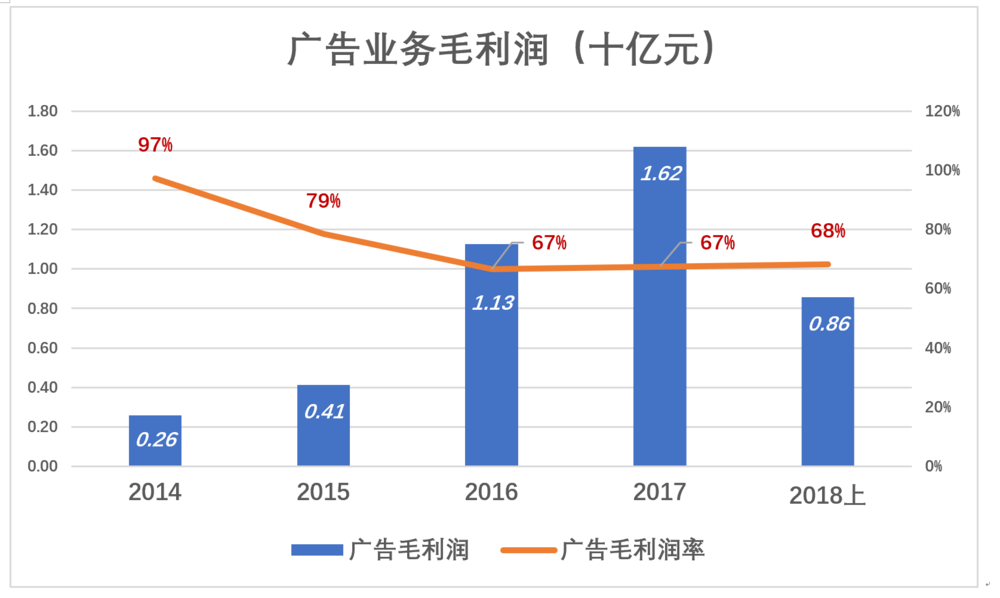

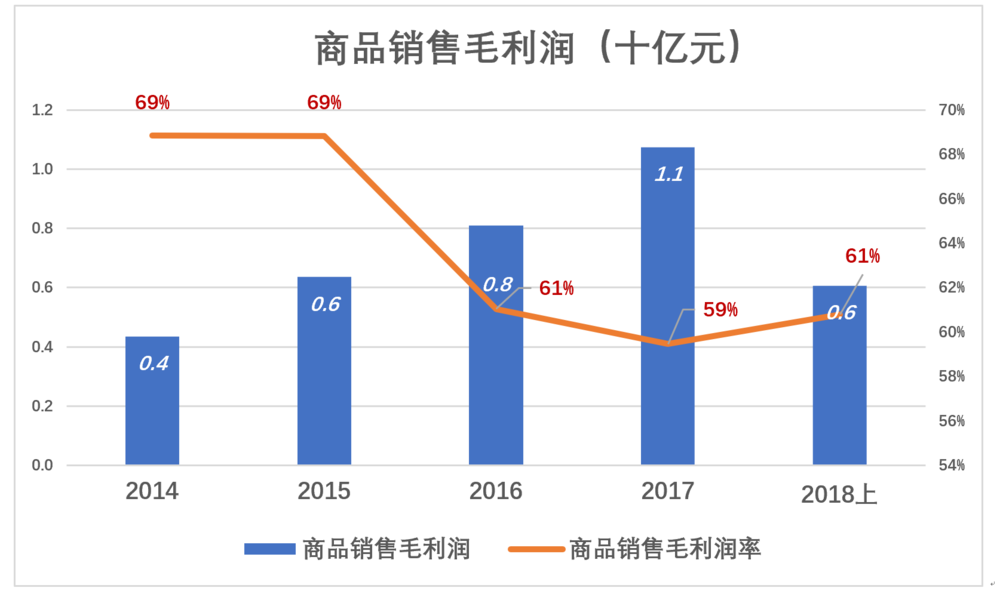

广告业务是万达电影的“救驾业务”,2017年贡献16.2亿毛利润,毛利润率高达67%。难怪不惜激怒《战狼》粉去告吴京,原来是动了它的蛋糕。

万达电影“卖爆米花比放电影赚钱”被说了很久,其实到2017年两项业务的毛利润才相互接近。2015年放映业务毛利润16亿,“爆米花业务”毛利润仅6亿。2017年,2018年H1,毛利润差距不到1000万。

万达电影三项业务中,放映业务毛利润率仅为14%,却是基石。不幸的是,放映业务要靠天吃饭。不仅与经济景气程度、消费者信心有关,还要看本年好片子多不多,当红明星是否有佳作。这些因素完全不取决于万达电影管理层和员工。

广告、商品销售业务虽然有60%以上的毛利润率,却不可能脱离放映业务单位增长,毕竟用户不是来看广告、吃爆米花的。

万达电影不具备快速增长的“动能”。假如通过并购扩大营收,将背上巨额商誉包袱,资产质量、摊提对净利润的影响都将是负面的。

暴跌或可引发技术性反弹,但万达电影未到可以抄底的时候!#390亿估值还是偏高#