虎嗅华东报道

作者 | 刘姗姗 头图 ©️ 视觉中国

还记得一年前那篇刷爆朋友圈的文章吗?《北京,有2000万人假装在生活》饱受争议背后,着实呼应了年轻人的社会焦虑情绪。被誉为“夹缝中”的千禧一代,正成为当今社会的主力军。

如果说房产中介打开了他们对“家”的世界新认知;那么保险中介是否正打开他们对未来“风险”认知的新世界?

而唤醒年轻人的保险意识,或许是身边的某位朋友、亲人得了大病,又或是一部类似《我不是药神》的电影触动。这份对未来世界充满不确定性的焦虑,最先让年轻从指间流露(互联网保险)。

不信,可以看最近的数据:10月16日,由蚂蚁保险、芝麻信用、信美相互联合发布的“相互保”上线,用户数量上线第8天突破1000万、第18天突破1500万、1个月突破1800万,如今已突破2000万大关。其中,绝大多数正是年轻人。

追随着阿里的步伐,“京东互保”11月13日也开始内测。

虽然“互保”类产品根据实际发生赔付案例进行费用分摊的理念,打破了先支付固定保险费用的模式,但在一定程度上动了传统保险行业的奶酪,以至于阿里“相互保”上线以来,监管部门收到多家传统保险公司的投诉,据传“相互保“在监管的约谈对象中,而上线仅一天的"京东互保"也悄然下架。

可见,今年互联网保险很可能以“互保”形式开启新一轮的爆发。互联网保险的爆发虽然给了年轻人们更加丰富、便捷的选择,但鱼龙混杂,难免保险诈骗、虚假售卖、售后服务不佳等负面现象产生。

“互保”类产品价低,所以购买决策快,但涉及未来30~50年,甚至终身的保险购买,动辄几十万时。年轻人又该怎样在五花八门的产品中做选择?以保险规划、咨询顾问等形式,保险中介正向年轻人靠拢......

其背后又是一条什么样的产业链?

年轻人的保险“画像”

去年,全行业共实现原保险保费收入36581.01亿元,同比增长18.16%,人均拥有保单量2.89张。

从年龄分布来看,年轻人的保险意识更强,在保险消费者中,31~40岁客户占比最高,为29.7%,25~30岁人群占比21.4%,24岁及以下占比13.5%。

(图片来源:一点金融)

线上保险市场

在总体保持增量的情况下,去年互联网保险保费收入却大幅下降,2017年互联网保费收入1835.29亿元,同比下降21.83%。

业内人士分析,在去年保险行业严监管的政策下,行业整体处于优化产品结构、突出“保险姓保”的行业功能定位中。此外,投资理财型产品限售转型、消费者权益保护检查力度加大等因素也在一定程度上导致了保费收入放缓。

但值得一提的是2016年蚂蚁金服联合CBNdata发布的数据显示,80后、90后就成为了互联网保险的大客户,其中80后占比47%,90后占比33%。

到了2017年8月,保民数量超过4亿,其中90后占比已超过80后,成为移动端保险消费者的主力人群。

年轻人的保险市场虽然早就存在,但超高的保费占比使得年轻人的保险消费市场越来越活跃。

除了“相互保”外,蚂蚁金服今年还联合中国人寿推出了“全民保·终身养老金”,而这些产品的出现也正在打破80后、90后对商业保险的认知。

线下保险市场

不仅局限于互联网保险,年轻人的线下保险市场也不容忽视,线下市场凭借大家对保险的惯性传统认知和更接近用户、拼服务等特点被年轻人喜爱。

在对多名保险顾问的采访中我们了解到,过去一家三口买保险是主流,最近两年保险变化挺大的,单身的年轻人也越来越多的加入买保险“大军”。

除了那些风险意识较强主动过来买保险的年轻人,还有这样一类人,他们身边有人得过重大疾病或者被一些就医新闻触动。比如《我不是药神》上映后,就有很多人来咨询重疾险。

其中一位保险顾问坦言,自己的一大半业绩都是由年轻人撑起来的,一部分是刚有小孩的年轻父母为一家人购买,一部分是单身青年。

购买原因

在过去的观念里,社保撑起了年轻人对保险的认知,对于商业保险的的价值与意义还没有具体概念,但近几年保险知识、医疗常识通过各种渠道普及,年轻人的风险意识也开始强化。

“你永远不知道明天和意外哪个先来。 ”这是22岁的小余就自己买保险的原因给出的回答。而同为年轻人的小李则表示自己对风险很厌恶,买保险可以进行风险规避和风险分散。

而且现在的年轻人不仅能够理性的看待“生老病死”,更会根据自己的情况做出相应的风险预判,现在的80后、90后“夹缝中求生存”,独生子女占据了主流,父母的养老问题、自己发生意外的概率也迫使年轻人利用保险进行养老成本、医疗成本的分化。

除此之外,一项 LinkedIn 的调查显示,千禧一代在32岁之前平均会换4次工作。大约55%的千禧一代都表示自己在工作中没有感受到归属感。工作的焦虑和未来的不确定性也成为年轻人买保险的重要因素。

受到这些因素的影响,年轻一代的宝爸宝妈除了为自己卖保险之外,也会为孩子买保险,不过与成年人购买人身险占绝大部分比重的现象不同,育儿的理财险与人身险的组合式保险更受欢迎。

然而在具体到购买什么类型的保险上,则在很大程度上受到认知渠道的影响。

建立认知,差异化渠道打开年轻人购买欲

现今大家对保险的认知的来源大致有社会、中介和网络三大类。

最为普遍的保险认知是社会上用人单位给予员工的保障性待遇——“五险一金”,这也是大众对于保险的基础认知。

保险中介也是大家了解商业保险产品的重要渠道,保险顾问会对每一位用户或是潜在用户进行一对一服务,针对不同年龄段人群与经济情况等差异化因素进行个性化定制与组合。

此外,随着互联网保险行业的发展,人们获取信息的渠道也更加多样化,互联网O2O平台开放,互联网保险公司兴起,使得保险的系统分类更加明确,办理流程也更加便捷。

近几年更是出现了大病众筹(类似于水滴筹、轻松筹)、微信保险、还有上文提到的“相互保”等流量性产品,在很大程度上对网民进行了风险教育。

而网络渗透率最高的年轻群体,所受的风险教育影响也更为深远。

基于这样的教育与认知,网民用户也从注重保险分红和保费返本向注重保险保障转变。

为此,绝大多数年轻人会选择人身险,也就是普通意义上的医疗险和意外险。但对于保险的认知渠道不同,年轻人们购买保险的也形成了各自的特点。

线上投保

线上保险产品主打性价比,以消费型、储蓄型为主。投保过程自助,自己了解相关产品信息,通过网页填写相关资料。简单快捷、选择范围广是线上投保最大的特点。

但劣势也显而易见,如果保民没有相关的专业知识,很可能出现购买了不符合自己需求的产品,在理赔过程中,也需自己收集资料提交审核。

线下投保

而线下产品的分类就比较传统了,以返还型、理财型为主。投保流程也由线下代理人协助完成,理赔过程也由线下代理人协助处理,强化的服务属性是线下投保产品的优势所在。

可过度依赖代理人的流程也有缺陷,如果遇到的代理人不够专业、不够良心,用户也会在投保过程中遇到麻烦,再者中介模式也会一定程度上降低效率。

因此结合年轻人们的收入,在互联网渠道上,年轻人们更加偏爱一百元到两百元之间的的医疗保险,而在线下,虽然组合险更受欢迎,但从保险顾问那里了解到,绝大部分的年轻人还是会选择保费在六千元以下的保险组合。

只是线上的智能投保服务发展到一定程度不还是需要人力介入吗?保险O2O模式扩展后,线下代理人队伍不还是在壮大吗?

而且出于以上的情况,诞生了更加纯粹的中介。

独立于保险公司与客户之间的保险咨询行业也越发受到年轻人的欢迎,毕竟一旦进行投保,投保的时长可能长达几十年,保额也高达几十万,有了专业咨询顾问的指导,可以尽量避开陷阱。

通过网络渠道的各种工具进行了解,通过专业人士进行分析咨询,最后进行自主判断与购买,越发强大的中介队伍正试图打开年轻人的保险新世界。

保险创新的突破口

虽然保险行业的保金规模一直出于上升趋势,但新兴的互联网保险企业的日子并不好过,众安在线、安心财险、泰康在线等互联网保险企业,从去年财报来看还处在亏损状态。

互联网保险专家杨轩分析,银监会与保监会今年刚合并,人员的组织架构刚调整完,监管松紧程度和监管手段还在确定过程中。目前整个行业还处在一些不确定的因素之下,保险公司在做法上开始回归传统以适应监管,像i云保这样的线上保险企业也开始培养线下代理人,做线下公司。

中国证券报也撰文分析道:互联网保险创新已逐渐进入一个新的阶段,从经营方式上,由以保险公司和销售为中心向客户和服务为中心转变;在结果上,由增加保费收入和扩大市场份额为导向,向保障客户利益和提供精准服务为导向转变。

根据这样的转变导向,保险行业也将基于基本保障的业务范畴开始新一轮的布局,而在相应的情景下按照用户需求提供短期保障的场景化保险,也成了为保险行业的布局重点。

场景化保险不难理解,但如何将现有产业链进行整合,怎样细分场景,又用什么样的方式去开拓流量入口才是传统保险“突围”的关键,或许保险市场越来越高的年轻人占比可以给场景化保险提供新思路。

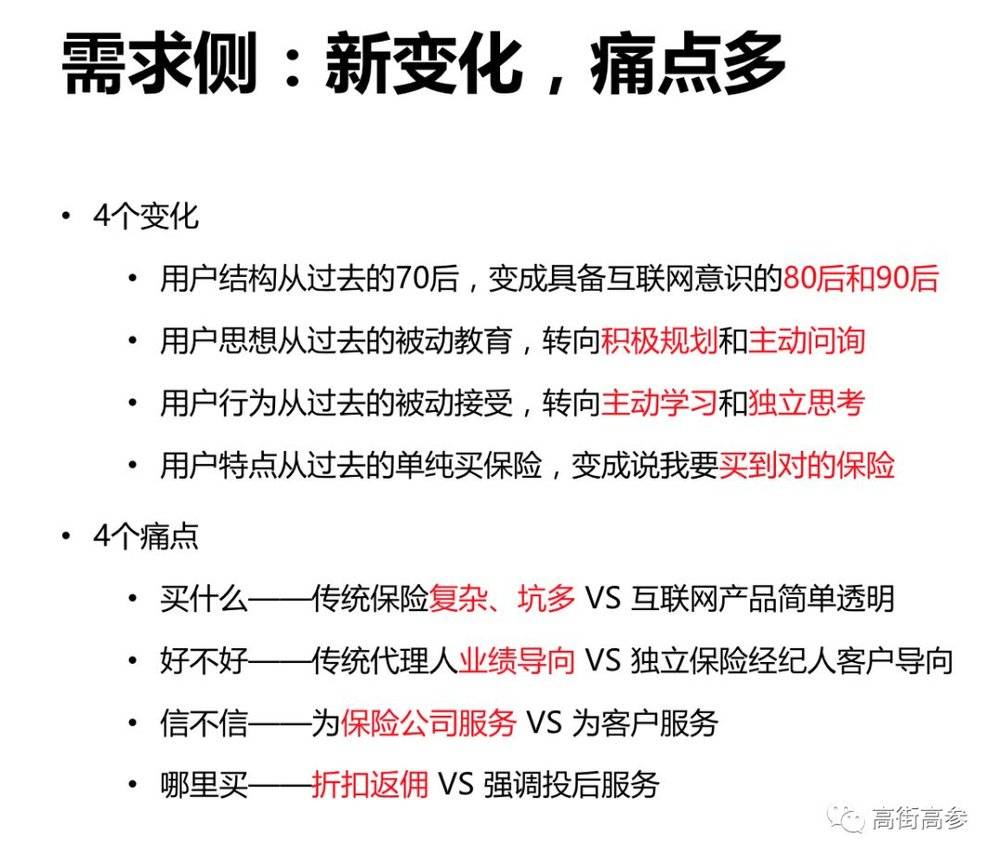

对此,保险自媒体人Sam也指出了近几年保险行业发展的变化与痛点。

另外,他还对年轻人的投保发展趋势进行了分析:“从产品层面来讲,会越来越迎合年轻人的经济能力来设计产品,比如说年交改为月交,定价越来越亲民,产品越来越简单透明。从投保行为来看,消费者会越来越主动的搜索、了解、比较和研究,而不是过去的被动接受。在对投保的渠道选择上,也会越来越接受在互联网上的直接投保产品。”

实际上年轻并不意味懵懂,在网络时代,年轻人的互联网使用能力突出,他们更懂得筛选信息,在导向作用更加强化的中介面前,依旧能够进行比较分析做出自主判断。

微信公众号:高街高参(ID:gjgc168)