本文转载自微信公众号港股那点事(ID:hkstocks),作者:陈村青年C,来源:格隆汇APP,数据支持:勾股数据。

在本月27日,据数家港媒报道,香港证监会企业融资部执行董事何贤通表示,主板及GEM上市公司年收入分别少于5000万港元及2000万港元之公司,将被定义为:业务极少之公司。此类“业务极少”的公司因业务水平不足以维持上市地位的公司,有机会被停牌或除牌,目前港交所已向多家业务不足的公司发出“警告信”。

这或许是近期香港证监会将对港股市场一直存在的死而不退的问题公司进行最明确的大规模清场信号,其中目的是为了整顿市场,清理掉这些垃圾公司,以打击炒壳或出老千的行为。

对于那些可能受到“警告信”的上市公司来说,其好日子可能快要到头了。

1. 118家上市公司或入围

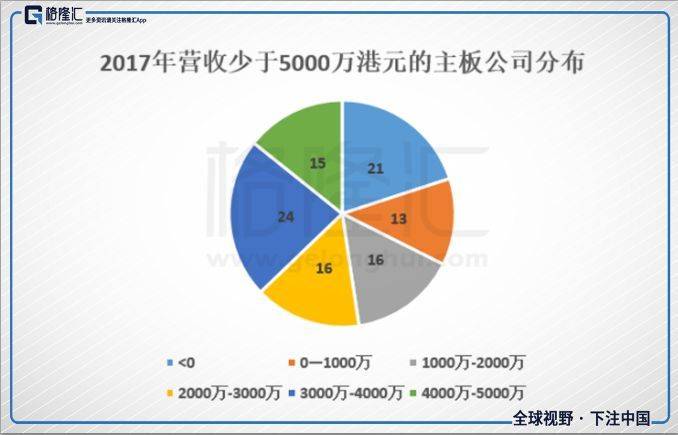

按照年度收入分别少于5000万港元及2000万港元的标准,以及上市公司2017年业绩报数据,在主板及GEM分别有105家、13家,合计118家,分别占各板块现有公司总数的5.5%和3.3%,这些便是有可能收到“警告信”的公司。

根据wind数据,剔除掉2018年上市的部分公司,在主板市场,2017年的营收业绩少于5000万港元的上市公司中,收入小于0的公司有21家,少于1000万港元的也有13家(这数据区别于其他文章统计,可能是因为其他数据没有剔除掉外币换算造成的bug,如GEM板的新加坡公司)。

值得注意的是,营业收入小于0,说明公司在整年的经营业务中不但没有一分钱进账,并且在投资经营中只出不进,或者由于投资性标的或业务出现减值亏损的情况。因此,在这一批公司中,绝大部分都为那些属于历史遗留的主营投资性业务的“21章公司”。

其中,中国投融资(1226.HK)的2017年营收约为-11.08亿港元,归母利润为-10.4亿港元,这意味着公司投资业务在2017年减值了至少11亿港元,该公司的10月末每股综合资产净值0.18港元,折合公司所拥有资产总值约为4.06亿港元,目前市值仅剩下1.24亿港元,但这可能不代表该公司就是被大大低估了,这在下面作进一步分析。

同时,类似该公司的情况还有合一投资、首都创投、中国新经济等“21章公司”,其资产亏损均超过了5亿港元。

从市值看,在虽然业绩收入相对非常低,但却10家公司的目前市值超过20亿港元。令人无比惊诧的是其中竟然还有2家市值超过100亿港元!

其中包括近期市场热议的2年暴涨125倍的超级妖股中国投资基金(00612.HK),不过该公司近日把名称改为了中国鼎益丰,该公司也是一家“21章公司”,2017年该公司的营收约为-0.6亿港元,归母利润为-1.55亿港元。截至2018年10月31日,公司未经审核的每股综合资产净值约0.17港元,按共12.37亿的股本,该公司最新实际资产价值仅为约2.1亿港元,但27日该公司的市值高达335亿港元,市净率超过350倍!

而排名第二的为于2015年6月借壳上市的云锋金融(0376.HK),资料显示,该公司的主要业务分为证券经纪、财富管理、顾问及咨询服务,但借壳上市至今的业绩持续没有回暖,2017年的营业收入仅为2704万港元,归母利润却亏损高达3.8亿港元。27日的该公司的市值仍高达160亿港元。

在GEM板,2017年的营收业绩少于2000万港元的上市公司中,收入小于0的公司有2家。

从市值看,GEM板中也有2家公司的总市值超过10亿港元,包括前称为云博产业后改名为实质跟高端科技量子学没一毛钱关系的量子思维(0805.HK),该公司的业务只是企业软件方案供货商,以及硬件相关业务,目前市值为13亿港元;以及向中国中小型企业提供企业融资担保业务但名字非常高大上的服务商中国融保金融集团(08090.HK),目前该公司市值为11.84亿港元。

2. 这些可能入围公司的业绩有多烂?

上市公司的营收越低,当然其业绩也会越差。仅从可能入围的上市公司年度业绩便可见一斑。

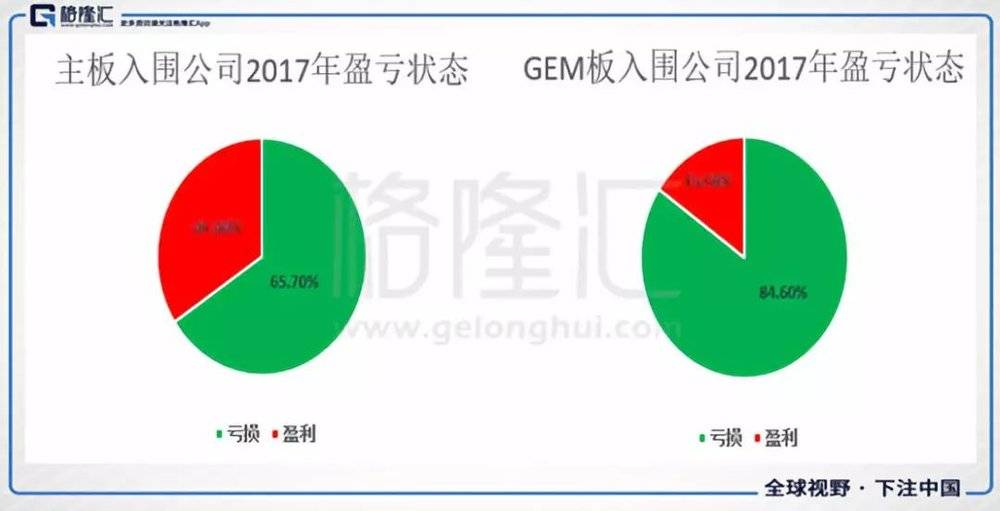

在主板那可能入围的105家公司中,归母净利亏损的有69家,占比为65.7%(如果扣除其中地产商项目被动升值因素,这一比例将超过80%);在GEM板的13家可能入围公司中,归母净利亏损的有11家,占比高达84.6%,仅2家公司实现正净利润。

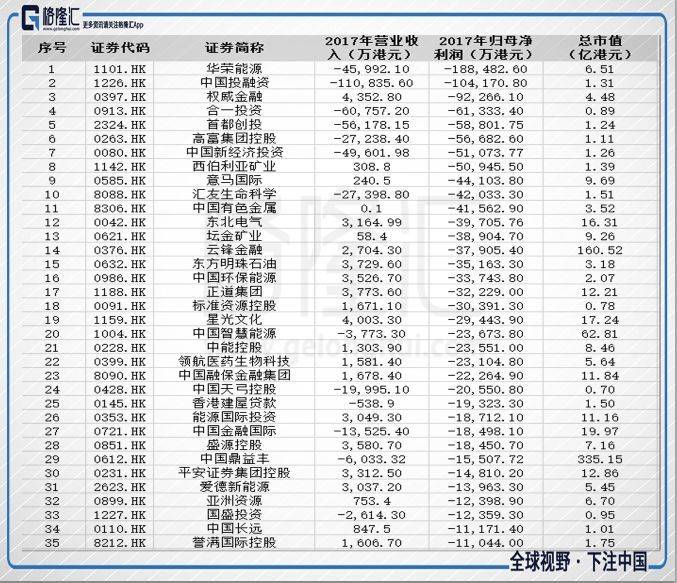

另一方面,大部分公司的归母净利润严重亏损,并且是处于持续亏损状态。在全部可能入围的公司中,共有35家的2017年归母净利润亏损超过1亿元,其中包括2家净亏损甚至超过10亿元的。除了上述所提的“21章公司”大面积亏损外,其他多家企业的归母利润亏损也极其严重,其中不乏亏损额度超过公司市值的公司,这种情况令人惊叹!

其中,排在第一位的华荣能源(1101.HK)称得上是一个教材式的奇葩案例。

资料显示,华荣能源股份有限公司主要从事造船、能源勘探及生产、动力工程、海洋工程及工程机械的业务,专注于与石油及天然气相关的客户及市场。于江苏省南通市和安徽省合肥市分别设有生产基地。本集团亦持有吉尔吉斯项目60%权益,涉及位于中亚地区费尔干纳盆地的四个油田。

根据华荣能源公司的财务报表,该公司的最大的资产是一直埋在地下的油田,但近几年来接连不断的巨额投入但一直几乎无有产出,造成公司长期极度负债。

据wind数据,2017年度,华荣能源的营收为-5.12亿元人民币(2016年营收为负41.2亿元人民币),主要由于因撤销造船合约造成的收入冲回,而来自原油销售收入仅有4520万元,另一方面,营业总支出仍高达8.15亿元,导致公司扣非归母净利润为-18.59亿元,当年股东总权益为负112.46亿元人民币,对比该公司仅6.51亿港元的市值,对比可谓非常刺眼。

华荣能源并非个案,在可能入围名单的公司中,收入几近于无但利润亏损额超过公司市值的情况比比皆是。

还值得一提的是,在这可能入围的公司中,还有一小批公司的营收虽然较少,但归母利润却远大于营收的公司,其中8家公司的归母净利润超过1亿元,是营收的数倍甚至十数倍。但细看可以发现,这些公司几乎全是做地产的,得益于去年中港楼市价格的持续上涨,其所持有的地产项目有了明显的升值所致。

3. 沦为“千壳僵妖仙”股的阵地

在这批上市公司中,大部分公司都有以下几个明显的特点:

股价普遍在1元以下;

股票价格曾有过非常夸张波动;

多数的股票少人问津日均成交极少;

营收长期很少且利润长期亏损。

一个非常有视觉冲击力的数据是:根据wind,在这批可能入围公司的118家公司中,有近70只的个股自上市以来自最高价的最大跌幅超过95%,而与之同时,也有近10股的上市以来自最低价的最大涨幅超过100倍!(如果wind统计没出错的话)。

当然,这些绝大部分个股的股价波动都已尘归尘、土归土了,不少的市值甚至已经不到1亿港元。

另外,还有不乏股权高度集中、频繁配供股、或者实际业务几为零的装死等卖身等的妖股身影。如除了上面提到的超级妖股中国鼎益丰及一众“21章公司”外,还有多只停牌已久的问题股,如:

诺奇(1353.HK):停牌时间超过4年4个月;

中国有色金属(8306.HK):停牌时间超过3年半;

亚洲果业(0073.HK):停牌时间超过2年;

亚洲煤业(0835.HK):停牌时间超过12个月;

华多利集团(1139.HK):停牌时间超过10个月。

其中,最为令人掉眼镜的是,于2014年上仅6个月的诺奇公司,因实控人丁辉夫妇卷款数亿出逃,导致该股7月23日股价突现洗仓式暴跌而被港交所立即停牌,至今尚复牌。

另一只停牌时间较久的中国有色金属,算是一个市场知名的曾多次合配股的老千公司了,最近一次因拟配股导致控股权变动而宣布停牌,至今未有后续。

而亚洲果业在2016年9月29日即将公布2015年度业绩之际却离奇停牌并一直停牌至今,此后一直未能及时公布该年度业绩。

直到今年7月才公布当年财报,财报显示,截至2016年6月30日止年度公司未实现收入,公司股东应占亏损52.17亿元,同比扩大326.8%,每股亏损4.175元。对于该财报,核数师不发表意见!

还有很多值得一说的妖股和问题股,如汇友生命科技、树袋熊金融集团、高富集团控股、坛金矿业等等,限于篇幅,不再赘述。

4. 结语

对于香港股票市场的"千壳僵妖仙"股问题,港证监及港交所在近年来都开始加大了关注和整顿力度。包括问询函、强制除牌、整顿“停牌僵尸股”、修改各类上市规则、遏制恶意配股供股行为等等举措,取得了非常明显的成绩。

那些港股中业务极少、长时间亏损的尾股,事实上更多的是所谓“千壳僵妖仙股”的一大阵地。现在港证监对这些垃圾公司给予警告,虽然暂还没有实际性行动,但也表面了其要整顿完善港股市场的决心和态度,这对所有港股投资者来说,无疑是一个非常好的福音。

愿港股市场从此再无千壳僵妖仙股。