每年都在巨亏、并且逐年在加大亏损幅度的京东,竟然在2013年前三季度奇迹般扭亏。虽说6000万元的净利润相较于477亿元的营收着实寒酸,但京东至少可以对外宣告:我开始赚钱了。

众人在惊奇京东扭亏之余,多少还是感觉有些异样。这个6000万元更像是冲着IPO而竭力折腾出来的,毕竟要IPO了,好歹让投资人看到一点利润嘛。

京东三大利润来源

根据京东招股文件披露的数据,其营业收入从2009年的29.19亿元,一路飙涨至2013年前三季度的492.16亿元。但其2009年至2012年的亏损幅度却是持续扩大,2012年亏损高达17.23亿元(税前),2013年前三季度却是奇迹般扭亏为盈实现6300万元税前利润(图1)。

从2013年前三季度的利润的结构来看,京东之所以能实现6300万元的盈利,主要由三个方面促成:

1)营业亏损额的巨幅压缩,从2012年的19.51亿元骤降至2013年的3.16亿元;

2)利息收入的大幅增长,从2012年的1.68亿元增加至2013年的2.15亿元;

3)包含财政补贴在内的其他收入的大幅增加,从2012年的0.6亿元增加至2013年的1.64亿元。

2013年前三季京东利息收入及其他收入录得3.79亿元,覆盖了3.16亿元的营业亏损,因而录得0.63亿元的税前利润。

营业减亏,可劲折腾。

京东的营业亏损在2013年前三季之所以能够大幅减少,采取的其实是并不新奇的双管齐下的方式:一方面提升收益,一方面压缩成本。

数据显示,京东近年的销售毛利率处于稳步上升态势,从2009年的4.8%一路增长至2013年的9.76%;而其营业费用率在经历2012年13.13%的上升拐点之后,2013年也大幅下降至10.4%。这一升一降共同促成了营业亏损额的骤降(图2)。

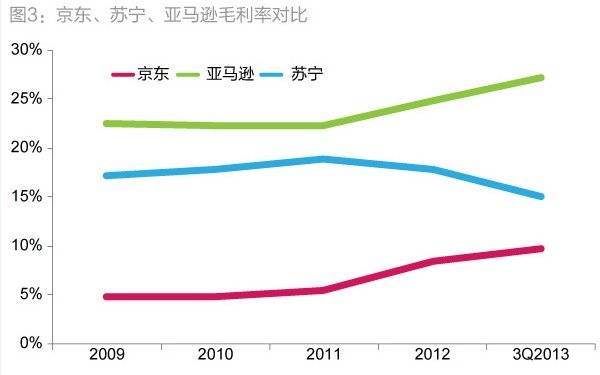

京东的毛利率逐年提升,翻译成白话就是:随着京东销售规模的增长,其对上游供应商有着越来越大的议价能力,其拿货的成本相对在降低,因而销售毛利得以提升。但横向对比京东、苏宁、亚马逊可以发现,京东的毛利率是三家里的最低者,这显示出京东的毛利率还有很大的提升空间(图3)。这也是京东的未来充满想象空间的关键所在。

值得注意的是,亚马逊的毛利率似乎加速上扬的趋势,这与其推广开放平台发力第三方电商服务业务有密切关系。借助自己的平台协助第三方实现B2C销售,这种业务的毛利率要远远高于自主式B2C业务。而京东在开放平台方面还刚刚起步,对其毛利率的拉升效果还不明显。

另外,苏宁的毛利率出现了反常的下滑趋势,其主要原因是苏宁实体与电商同发力,特别是2013年苏宁实施线上线下同价策略,整体上拉低了实体店的售价,因而毛利率也就跟随被压缩。

再来横向对比一下京东、苏宁、亚马逊的营业费用率。数据显示,京东的营业费用率也是三家中最低的,但其与苏宁基本处于胶着状态(图4)。这显示出主打电商的京东,相较于以实体为主的苏宁,并不具备运营上的成本优势。原本业界普遍认为,没有了实体店的门店租金,电商的营业费用率应该会大大低于实体店的营业费用率。

京东的营业费用率略低于苏宁,还是其极力控制营业成本之后的结果,2013年,京东在控制成本方面,显然是“一分钱掰成两分钱来花”。

为什么这么说?由于A股及美股对于营业费用具体划分口径不同,因而无法对直接将京东与苏宁进行详细比较,以京东与亚马逊进行同口径比较,就知道京东是如何一分钱掰成两半来花了。

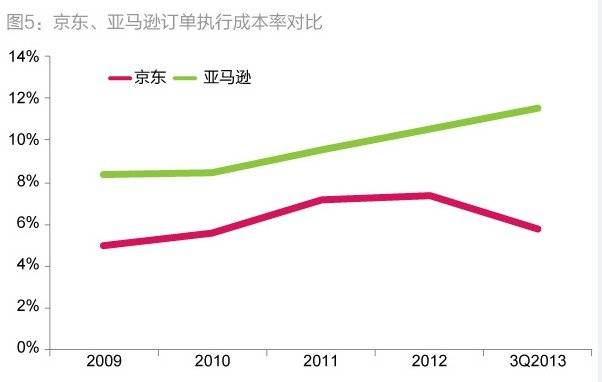

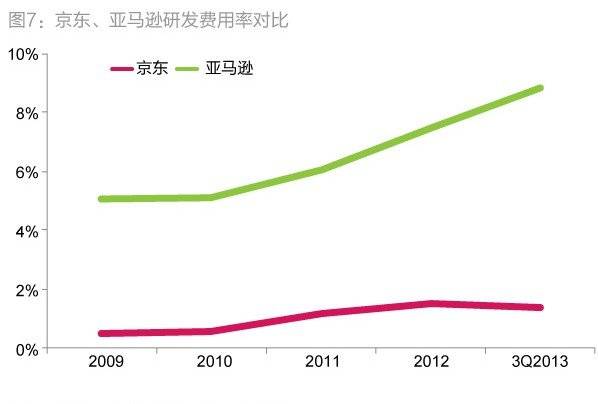

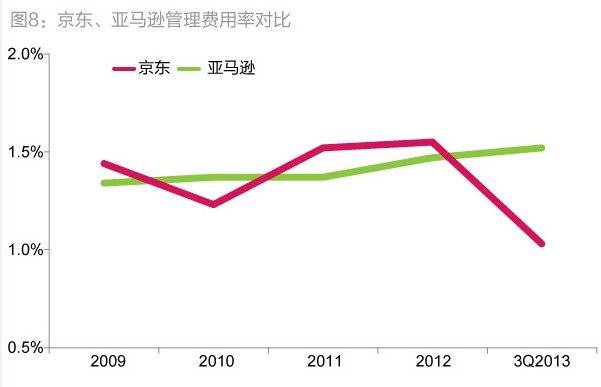

按照美股的会计准则,电商的营业费用可以细分为:订单执行成本(主要是订单配送的仓储、物流费用)、营销费用、研发费用、一般及管理费用。现在将京东与亚马逊就这四个项目进行逐一比较(图5—图8)。

图5显示,近年来京东与亚马逊的订单执行成本率,皆处于缓慢上升态势,但京东2013年前三季度却突然转折下降,似乎超越了企业运行的自然惯性,通过人为因素强力压缩所致。

图6显示,近年来京东与亚马逊的营销费用率,也是同处于缓慢上升态势,但京东2013年前三季度却突然转折下降,疑似强大的外力人为介入。

图7显示,京东的研发费用相较于亚马逊一直处于低投入状态,2013年以来其研发费用率更是呈绝对下降。

图8显示,京东和亚马逊近年来的管理费用率基本处于同一水平,但是京东的管理费用率在2013年却大幅下降。

综合起来,以上四项各自费用率压缩,就使得京东2013年前三季总的营业费用率大幅下降了2.73个百分点。假如其2013年没有实施严厉的成本控制措施,营业费用率继续维持在2012年的水平,则其营业亏损要较目前3.16亿元的数额增加13.44亿元,那么其无论如何也是无法通过其他非营业收益,来冲抵营业亏损并实现扭亏的。

因而,我们甚至可以说,京东的这种成本控制行为是非常态化的,更有可能是专为IPO而进行的突击行为,为了促成IPO而从牙缝里挤出那么几滴利润。

利息收益,来自供应商占款

说完京东减亏的大头,再来看看其赚钱的大头——利息收入。

数据显示,京东的利息收入从2009年的100万元,增加至2013年前三季的2.15亿元,这个利息收入最主要的就是对上游供应商的占款所形成的沉淀资金带来的利息。

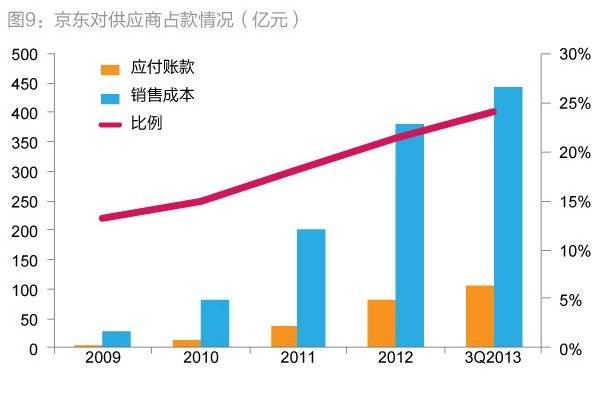

众所周知,反映对上游供应商占款情况,最直接的指标便是应付账款数额。根据京东的财报,其历年应付账款都伴随销售收入而共同大幅增长(图9)。

进一步计算发现,其应付账款占销售收入的比例在逐年增加,从2009年的13.21%提高至2013年前三季的24.04%。这意味着京东占用供应商货款规模的增长速度,要快于销售收入的增长速度。

前面已经分析了,京东的毛利率在逐年提升,已说明京东在面对供应商时的议价能力在提升。如今,其对上游供应商占款能力的提升,同样说明京东在供应商面前更加强势了。

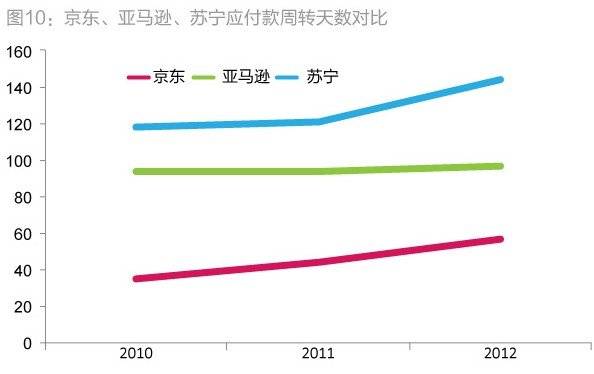

再横向对比一下京东、亚马逊、苏宁的应付账款周转天数,京东处于垫底位置,大约为35—56天,亚马逊为95天左右,而苏宁则是高达120—140天(图10)。显然,京东在对供应商占款方面还有很大的挖掘空间,因而其带来的利息收入也还有很大的成长空间。

其他收入,财政补贴

另一块促成京东2013年扭亏的,是来自政府的财政补贴,根据京东招股文件的披露,其其他收入净额从2012年前三季的3200万元,增长至2013年前三季的1.64亿元,“这一增长主要是由于我们收到政府的财政补贴”。京东进一步强调,其不时会收到来自政府的补贴,但时间及金额皆由政府部门自行决定。

综上所述,在极力压缩运营费用,外加对供应商的占款收益以及来自政府的财政补贴,京东带着“首次盈利”的战果奔向IPO。虽然这个盈利来得有点牵强,虽然这个盈利来的不是那么踏实,虽然这个盈利来得不是那么水到渠成。

日后,京东能否继续保住盈利的战果,取决于其毛利率的上升能否覆盖住费用成本的重新抬头(几乎可以肯定的是,其营业费用率必重拾升势)。

来源:新财富杂志(欢迎关注微信公众号:newfortune) 作者:苏龙飞