2018年8月20日,虎嗅发文《蔚来被严重高估了》。文中提到,上市前蔚来只交付了481辆ES8,对于一家汽车厂商,基于这点销量数字,我们无法进行财务分析。

好在上周,也就是2019年3月6日,蔚来公布了上市以来的首份年报,我们就可以对这家公司做些定量分析了。

话虽如此,蔚来95%以上的车辆在2018下半年交付,因此蔚来公布的这份2018年报,只能反映半年的运营数据。

不过,通过有限的财报数据,我们还是可以从中推知不少有关蔚来的真相的。

且往下看——

毛利润率是重中之重

毛利润率是预测企业“钱途”最重要的指标。过去和现在亏钱没关系,只要在营收增长同时,有相当一部分支出“落后”,未来就有可能出现可观的盈利。

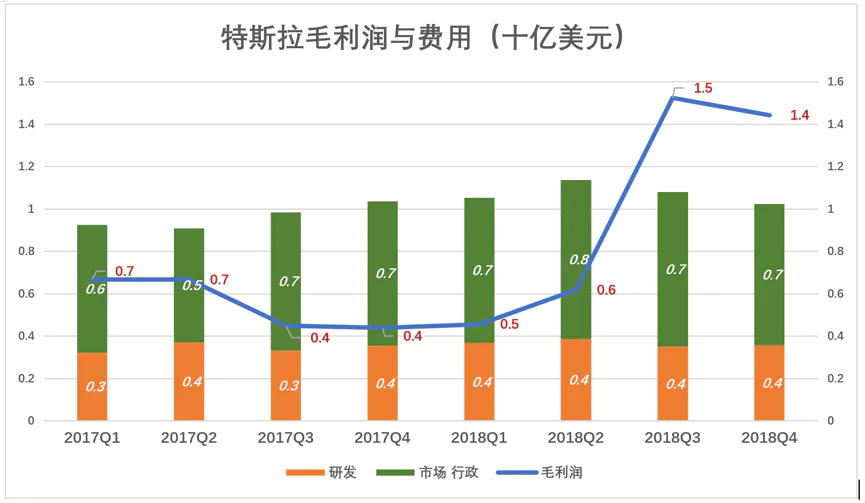

特斯拉就是现成的例子:尽管连年亏损,2018上半年还创纪录地亏了15.3亿美元,但特斯拉的毛利润率一直在20%左右。在2018年Q3、Q4,其营收同比增长120%+,研发、市场、行政费用却“原地踏步”,特斯拉奇迹般扭亏为盈,下半年净利润4.65亿美元,预计2019年这家公司将实现首个财年赢利。

由于是“非通用会计准则“概念,毛利润的确认没有一定之规。对毛利润进行包装隐蔽,有效、风险小,越是不咋样的公司越喜欢这样做。

所以在研究财报时,不能盲目采信企业提供的数据,要严格遵守一条原则:必须花出去的是成本,这部分要在计算毛利润之前从营收中扣除。可花可不花的是费用,要在计算毛利润后、净利润前扣除。

哪些是必须花的钱?

比如开饭馆,房租、水电费、食材、厨师及服务员工资……这些钱不能不花,属于成本。必须花的钱又可分为固定成本和可变成本。

假如炒1份肉丝要用四两肉,炒250份肉丝就需要用100斤肉,买肉的钱就是可变成本。而只要你开餐馆,租房的房租、雇佣厨师、服务员的人员工资都是必须要付出的支出,不管生意如何,这部分支出都省不下来,而这部分就属于固定成本。

我们再看费用。还以开饭馆为例。发小广告、返券、搞店庆大酬宾的这部分支出,均属于市场营销费用,这些钱就算不花,生意也能做下去,不必在计算毛利润前扣除。

按照以上原则计算,假如饭馆毛利润率为60%,可拿出一部分毛利润搞搞促销。促销停止后,如果有一定“留存率”,就能收获不菲的利润。而假如毛利润率只有10%,一促销就赔钱,停止促销后,即便有留存,奈何毛利润太薄,未见得能把促销时赔的钱赚回来。

蔚来在江淮汽车的代工基地产能为10万辆/年,在0~10万辆这个范围内,产量越大每辆车摊到的固定成本就越少。在上海自建工厂的计划破灭后,蔚来打算将代工基地产能扩大到15万辆/年,这需要追加投资。如果年产量不到10万,却增加了5万辆冗余产能,每辆车摊到的固定成本上升,毛利润率将会下降。

因此,我们可以武断地说:毛利润率低的生意没钱途!

如果没有把握,可先接受企业宣称的毛利润率,然后观察费用与营收的关系。如果费用与营收“脱节”,说明企业是诚实的。如果费用与营收“齐飞”,说明企业提供的所谓“毛利润率”不足采信。

需要说明的是,因为运营时间太短无法进入对各项数据进行跨年度比较,这个办法不适于蔚来。

特斯拉毛利润率基本真实

过往8个季度,特斯拉营收增速只有一个季度低于费用增速,另有一个季度增速相近。

2018年Q3、Q4,特斯拉的营收一骑绝尘,增速超过120%,费用增速分别为9.8%和-1.3%。说明特斯拉在计算毛利润时的确把理应随营收增长而增长的支出扣除干净。

(图1)

对比2018年Q2和Q3,前者毛利润6.2亿美元,研发费用、市场及行政费用合计11.4亿美元;后者毛利润15.2亿美元,研发费用、市场及行政费用合计10.8亿美元。费用不随营收“飞”,这才叫“固定成本”。

(图2)

一旦费用金额能“固定”下来,其占营收的比例将显著下降。2017年Q1,市场及行政费用占营收的22.4%,2018年Q4只占9.2%。

(图3)

毛利润包装术

对毛利润进行包装可谓难度低、风险小、收益大。

难度低是因为审计师和投资者对企业及所属行业的理解未必有多么深入。如果研究对象是一家饭馆,或许能搞清什么钱必须花、什么钱可花可不花。

但对电动车行业,李斌说这钱可花可不花,是费用不是成本,审计师没有必要为“非通用会计准则”数据和他抬杠。

风险小因包装毛利润不是造假账,只是对支出的性质进行了调整。可以质疑调整不适当、算出的毛利润不准确,但不能指责企业造假。

收益大是说能给投资人画饼。特别是尚未摆脱亏损的企业,如果毛利润率高,就可以声称:我们的模式很赚钱、团队很优秀、管理很到位,只是营收规模尚小。请给我们投钱,然后耐心等待。当营收规模达到十亿、百亿、千亿,净利润会很多很多,那时我们的企业很值钱……

刘强东的说辞很典型:“我的公司不赚钱。但是我想让他赚钱,他随时赚钱。我只是想让我的公司未来,赚更多的钱。”

随时可赚钱,就是省下可花可不花的钱,无他。火锅店老店不会说不租房、不买肉、不付厨师服务员工资,随时可赚钱。

抬高毛利润率的方法是把一部分必须花的钱从cost of revenues(营收成本)里挪出来。

例如,电商平台的覆约支出不可或缺,但从亚马逊到京东、网易都巧立名目,不老老实实地将相关支出扣除再计算毛利润。

亚马逊、京东是在cost of revenues之外搞出个“履约费用”。可笑的是“履约费用”占营收的比例恒定为7、8个百分点。

携程等OTA上供人预订的酒店房间,需要庞大线下团队去获得并维护,成本很高。OTA们将这笔支出与研发投入一并列为“产品费用”,不明就里的投资者以为携程们太重视研发了。

比如一个饭馆的外卖鱼香肉丝特别有名,每份成本10元,售价20元,送餐成本8元由饭馆承担,毛利润率为10%。但老板却将送餐成本划入“市场费用”,把毛利润率包装成50%。于是“市场费用”会紧追销售收入跑。

这不是笑话,网易电商把“Shipping and handling costs”(大致相当于京东的“覆约成本”)装进“Selling and marketing expenses”(销售与市场费用)就是这个路数。

还有更离谱的。比如那家饭馆搞“满赠”、“充返”等活动,订一份鱼香肉丝的价格只有10元,饭馆亏8元,毛亏损率40%。但饭馆堂而皇之地把促销支出列入“市场费用”,毛利润率还是50%。就这样,每卖一份售价20元的鱼香肉丝需要支出18元“市场费用”。

这也不是笑话,去哪儿网、58同城、途牛等一杆互联网公司都出现过市场费用高于营收的景象。相当于卖一出一份20元的鱼香肉丝,支出28元市场费用。

凡此种种,算出的毛利润率都是自欺欺人。

蔚来没有毛利润

1)关于毛利润

财报披露,2018年Q4蔚来汽车销售毛利润率3.7%(Q3为负4.3%),总毛利润率为0.4%(Q3为负7.9%)。

2018年蔚来营收不过49.5亿,净亏损96.4亿,相当于营收的194.7%。于是IR、PR稿纷纷拿“四季度毛利润转正”说事儿。

如上文所说,由于运营时间太短,我们既无法证实也无法证伪蔚来的毛利润率。但有两点可以肯定的:

第一,3.7%的毛利润率是很低的,连研发费都赚不回来。2018年Q4,蔚来汽车销售毛利润及研发费用分别为1.25亿和15.15亿,相差一个数量级。2018年,蔚来研发费用达40亿,即便毛利润率真的有3.7%,也需1100亿销售收入才能赚回来,按每辆售价40万元计,要卖27.5万辆才能赚回研发费用。

第二,2019年毛利润率只会更低。2018年Q4,蔚来交付7980辆ES8。2019年Q1预计交付量的中位数是3650辆,预计Q2的形势亦不乐观。交付数腰斩,毛利润率只可能降、不可能升。

2)售前市场费用

2018年Q4,蔚来市场费用达19.45亿,占汽车销售收入的58%。平均每交付一辆车,收入42.4万元,对应的市场费用为24.4万元。

以上市场费用占销售收入的58%是Q4的单季数据,2018全年市场费用52.1亿,销售收入48.5亿。

蔚来的市场费用可分为广告、售前、售后三大块。

售前市场费用最大的开支是豪华体验中心的租赁和运营费用。

据悉北京长王府井的体验中心年租金高达1亿元。假如算上运营费用,每年花1.2亿,意味着每月开销达1000万。根据2018年Q4数据,蔚来每交付一辆车的毛利润1.57万,要卖640辆车才能把王府井体验中心的租金赚出来。

按2019年Q1的交付速度,仅北京一个月“摆谱费用”就够全公司卖两星期。蔚来一口气在广州、成都、西安、天津、武汉开了十几家体验中心。2019年毛利润能把“摆谱费用”赚回来吗?

与之相对比,2018年Q4,特斯拉销售及行政费用占营收的19%。为压缩销售费用,马斯克悍然宣布关掉近400家线下店,只留位于交通要道的个别门店用于展示和接待消费者咨询。最新消息,由于操之过急,特斯拉关店进程阻力较大。

3)售后市场费用是无底洞

传统车企通过4S店提供售后服务,不仅不赔钱还通过高价零配件赚钱。蔚来则直接为用户提供售后服务,仿效京东自建物流,蔚来把售后服务做为一个重要的卖点。

假设2018年Q4蔚来19.45亿市场费用中,广告、售前、售后各占三分之一。卖一辆车毛利润不足1.6万,广告、售前合计花了16.3万,已经很不幸了。更不幸的是售后费用是个无底洞,搞不好每辆车的售后服务费用都不够卖车赚的那点毛利润——卖出10万辆车,每年售后服务支出20亿甚至更多!

李斌曾多次表示“汽车公司最大的难点是做好用户服务”。汽车公司对用户最好的服务是车辆几乎不需要服务、可以在沙漠中肆意驰骋,而不是在长安街“死机”了,有一群人跑来热情服务。

自营售后服务要有很大投入,包括换电体系、移动充电体系、移动加电的团队。而收费未必能覆盖运营成本及固定资产投资摊销。

还有一点:运营成本及摊销应计为成本,而不是“市场费用”,这样一来比纸来薄的毛利润就彻底不存在了。

蔚来没有未来

《蔚来被严重高估了》发表后半年,虎嗅投稿邮箱收到一封未署名邮件。看气口似乎出自蔚来“临时工”,只是反射弧太长了。

难道蔚来不承认没有生产资质,不承认由江淮代工,“借腹生子”算是污蔑?

如今上海工厂下马,代工仍是蔚来唯一的选择。

蔚来不愿承认“借腹生子”是有道理的,没有生产资质的蔚来确乎与特斯拉、比亚迪、北汽新能源不在一个档次。

2018年,蔚来交付1.13万辆,其中Q4交付7980辆。关于2019年Q1交付数腰斩,蔚来甩锅给电动车补贴的退坡。但比亚迪《销量快报》显示,2019年1、2月公司新能源车销售4.3万辆,较去年同期增长174.73%怎么解释?

2019年蔚来交付量锐减有两种可能:

一是“韭菜”不够用了。其实选择代工,交付问题不难解决。特斯拉如选择由丰田代工,别说20万辆,200万辆也造得出来。

经过数年渲染,蔚来积攒了一批粉丝,但其中有支付能力、有电动车牌照、最终转化为蔚来用户的凤毛麟角,全中国也就1万来人。其它 潜在用户需要观望一段时间,根据第一拨车的口碑决定是否下单。为了上市后首份财报尽可能靓丽,蔚来两个月交付1万多辆,新“韭菜”来不及长出来。

二是售后压力太大。丰田、大众有数千万辆车在世界各地跑,他们不用担心售后。蔚来虽然只交付1万辆出头,却要花大量人力、物力做售后保障,防事故、丑闻于未然。

不论是哪种原因,蔚来的前景都不妙。

评论