落地者生,不落地者死。

2019年,是为决定计算机视觉领域公司们生死的关键一年。

值得咂摸的线索有这么几个:

先是有关CV四小龙两大领头羊上市的“传闻”,忽然在2019年年初此起彼伏。

同时,各家争相向媒体宣告,盈利可观。

比如,沉寂了近半年之后,在2019年1月份,商汤科技联合创始人徐冰高调对媒体表示:商汤已经盈利,2018年营收翻了几倍,并且让所有投资方都挣到了大钱;2019年要重点投入智慧城市、智能手机,无人驾驶、医疗、教育等板块。

再比如,没过几天,同样蛰伏许久的旷视,高调举办了一场机器人战略发布会,宣布深扎物流、供应链场景,并要砸20亿元加速物流机器人落地。这场会上,旷视发布了新logo,从“Face++旷视”变成了“Megvii旷视”,这意味着它要从最初的人脸识别算法供应商全面升级为智能物联方案专家。在会后的,印奇接受媒体群访时,以无比笃定的口吻说,“旷视有非常良好的营收,是行业最高之一”。

而两年内一直沉寂的昔日明星公司格灵深瞳,也在3月14日,以韩国现代集团子公司55亿韩元投资入股的新闻,重新出现在公众视野当中。

与此同时,一批中小型的、在不同行业寻找机器视觉场景切入点的公司,却发现找错了落地方向或者需求严重不足,面临融不到钱的窘境。

过去三年,在计算机视觉领域诞生了不少明星公司。在2016、2017年,这个行业的主旋律是比拼算法准确率、忙着发论文拿奖,以此获得巨额融资,凶猛的扩张团队。

从2018年开始,计算机视觉公司面临的现实压力开始显现:以前拿了这么多融资,受到巨大关注,是时候需要拿出实打实的应用落地,并要在财务上让股东和市场看到其回报了。

“基本上从2018年开始(CV行业)开始讲落地了,你就发现,企业原来光有技术不行,可能也能拿到点融资,但后来发现投资人会说,我知道你技术很牛,可营收在哪儿?所以企业要往(具体)行业去。”瑞为技术联合创始人张国强对虎嗅精选表示。

而落地是否成功,全看2019年了。他们其中,有落地场景且有规模化盈利可能的公司,能接着融大钱,甚至上市;没找到落地场景的,无论公司规模大小,都极有可能暴毙。

生死存亡一刻,计算机视觉战场(CV)上局面如何?今天的这篇文章,就带你盘盘战况,同时,虎嗅精选也会告诉你,技术想要落地、盈利,你需要如何来经营。

计算机视觉江湖

计算机视觉(CV)可以说是目前应用场景最广的AI技术,这些年依靠深度学习算法的进步,机器阅读图片和视频内容的能力获得很大提升,CV技术的工程化、产业化也在逐步开展,并涌现了众多创业公司,融资案例不断。

根据 AI 前线统计, 截至 2018 年 12 月,中国计算机视觉行业融资数额已达到 260 亿人民币,比2017年整体高出近 30 亿元 。

甚至可以这样说,这些年的AI盛世,多半的风光是在CV领域。语音识别、自然语言处理等技术领域,或者技术成熟度差一些,或者应用场景不好挖掘,无论是创业企业数量、企业估值,还是话题度,都比CV领域逊色。

在CV这个江湖,细分起来,可以分为三大派势力。

一派是AI四小龙,其中包括商汤、旷视、云从、依图,他们是AI领域的当红炸子鸡;

另一派是近年来涌现的其他创业企业,通常相对垂直于某个领域,甚至细分到某个行业的某个痛点;

不可忽视的是以BAT为代表的互联网巨头。

前两派都可以看做是近几年来兴起的AI创业公司,其格局,一言以蔽之,就是四超多强。

AI四小龙在CV算法与应用方面起步早,多是在2011年到2014年这段时间,就开始着手于这方面的研究,到目前都形成了比较完整的技术积累与多领域的解决方案,在业界也属于客户资源更多、布局行业更广的头部企业,四家公司也是频频获得巨额融资。今年科创板设立,四家公司都是上科创板的热门。

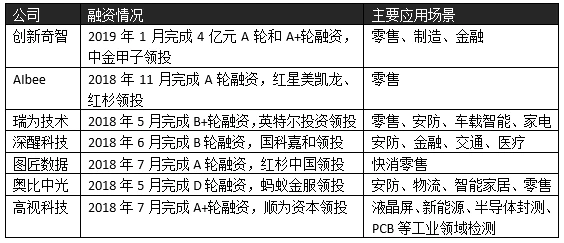

除此之外,计算机视觉领域还存在大量创业公司,如创新奇智、AIbee、瑞为技术、图匠数据、深醒科技、高视科技等。这些公司多数在专攻一些垂直领域,主要集中于零售、制造业、交通、制造业等领域,部分头部的创业公司已经在某些领域形成独特优势。

目前行业格局并非固定,四小龙也有可能掉队,二线创业公司也有可能上位。

这些公司之外,BAT的势力也不可忽视。BAT产品众多,本身就有非常多的CV业务场景。BAT都开发了CV技术,除了满足自身的技术需要,也在通过云服务等渠道,输出计算机视觉能力服务B端。

在整个江湖的比拼中,四小龙暂时领先,优势更大,但在下半场的商业落地阶段,如果不能找准客户的需求痛点,规模化地落地AI应用,也面临泯然众人的风险。

其他中小型公司在资金、人才规模、整体技术实力等方面略逊一筹,如果不能实现规模化的应用落地,没现金流,融资也困难。但如果在自己擅长的领域扎根进去,逐步形成对这些行业的理解和服务能力,则有望在某些领域做到头部位置,甚至有继续上位的可能。

BAT也进来了,阿里在扮演整合者与挑战者的角色,投资了四小龙中的三家,使用了商汤等公司的技术,自己也做CV的研发和落地;百度和腾讯也在扮演挑战者角色。BAT在视觉识别底层算法方面的积累可能不如四小龙,但品牌优势、商业落地的场景资源,是所有CV创业公司不能比的。但BAT也很难迅速成为CV领域的领导者,服务B端场景,深扎行业,BAT也需要补课,而且CV就是BAT庞大业务中的一小块而已,并不是战略重心,不太可能在这块投入重兵高举高打。

生死局

为什么今年成了计算机视觉公司们的关键一年?所谓“生死局”一说,又因何而来?

因为技术已经到达一个天花板。从这个角度来看,深度学习瓶颈正在凸显,进一步突破的难度越来越大。

约翰霍普金斯大学的研究人员在最近的论文Deep Nets: What have they ever done for Vision?中提出,虽然深度学习带给计算机视觉领域巨大的突破,但继续突破的空间很小,尤其是在算法的通用性方面,不同的行业场景,环境变化非常大,识别起来受限。

因此,一套算法不能用在不同行业,一个行业甚至一个场景都需要找各自的数据集,去把算法跑出来。一套安防领域的视觉算法,不可能拿去做无人驾驶领域的视觉识别。这就像AlphaGo可以用来被训练去学习围棋,但不能用相同的神经网络去打桥牌。

也因此,想打“通用技术”牌的公司,是无法以这套“商业模式想象空间”来支撑自身的高估值。

具体解释而言,这是因为深度学习存在三大限制:

首先,深度学习总是需要大量标注数据。这使得在计算机视觉领域,监督学习的成绩斐然,但无监督学习以及弱监督学习等对标注数据依赖性小的算法,发展不尽如人意;

其次,深度学习在基准测试数据集上表现良好,但在数据集之外的真实世界图像上可能表现很差。

举例而言,在一个视角下拍摄的照片集中,去识别某个物体,深度学习可以比较好地完成,而当换一个视角时,形成新的数据集,拍摄照片,再去识别照片中的相同物体,则识别效果差。虎嗅精选在与一家做商品识别的公司交流时,相关人士也表示,拍摄商品时,需要调整到合适的角度,才能达到较好的识别率。

再者,在数据集有限的情况下,深度学习对于环境的变化很敏感。在一个环境中识别某个对象,当环境发生或大或小的变化,往往不能有效识别目标;具体来说,在相同的角度,识别某个物体,但物体的环境发生或多或少的变化,深度学习的识别能力也不足。

既然从算法上提升的难度已经很大,在这种情况下,该领域的企业已经不能再拿实验室里的算法进步与获奖论文说事了。

何况,从发展阶段看,前几年大量计算机视觉领域的企业获得融资,头部企业的融资轮次和金额尤其多,估值也居高不下。若没有真实的应用落地,或展示出足够的可商业化潜力,估值是支撑不住的了。

因此,从2018年开始,大家都开始讲落地,拼落地案例数量,这是拼应用落地的开始。安防、智慧城市、金融、零售、制造业、智能手机、智能家电、互联网娱乐等领域,都有CV公司的身影显现。

计算机视觉公司应用落地的部分场景

CV 行业里的公司到处找落地场景,最终大多选择了这些领域,是综合考量市场规模、CV在其中的应用机会等因素的结果。

以安防为例,平安城市、天网工程、雪亮工程等治安防控体系建设,给安防行业带来了大量订单,现在每年市场规模已经达到七千亿左右,这其中一半的钱要花在视频监控上,这个领域有通过视觉技术做人脸识别、人体识别、视频内容分析的需求,CV公司自然不想错过这个大市场;就能力而言,CV技术目前已经比较成熟,可以做人脸比对和核验,可以跟踪人的运行轨迹情况,可以识别视频中的逃犯并对警方发出预警提示,这提高了行业的防控能力,给行业带来价值。

那么,比拼什么?

对于计算机视觉这个江湖,有些东西的价值在被弱化,另一些东西的价值正在日益凸显。

混战前两年,各家比拼的是谁的名校博士多,谁的算法牛。当时各大公司的估值,基本都是靠这个来决定的。

紧接着,在2017、2018年,各家计算机视觉公司开始拿项目。

“你是有一个非常牛逼的算法,OK,但客户不要你这个东西,所以大家在转型,说我要落地,要深入行业,”一位CV公司创始人如是评价。

“紧接着到第二个阶段,你会发现一个问题——倾你所能,所有投资你的投资机构的资源,他们帮你介绍了一些客户。你跟一些大牌子合作,大家可能互相吹捧着,你做进去了,但这是做项目。”

所谓项目阶段,主要比拼资源和商务BD能力,甚至是To G(政府)能力,若技术能力相差不远,那就是看关系远近,看谁抱的大腿粗,看谁家价格有优势。

比如打公安系统的单,可能一个单就几个亿,但“这个你必须得熬,你得花时间堆。”

然而,做项目最大的问题是,这样的项目单都是根据客户需求来定制,对于其它项目而言,复用性很差。每做一个新客户,就得堆人头重头来过,这样的商业模式不可谓不重。

同时,一个项目做完了,这个客户可能在一段时间内,都不会再有大规模的新增需求,但计算机视觉企业需要继续提高营收、扩规模,这就只能去寻找新的客户。然而,放眼全国,并没有多少机构,有实力一个单子支付出几亿。

理想条件下,计算机视觉技术公司最好的办法是做一套复用性强的产品,可以一个产品简单定制,输出同行业甚至跨行业的机构。

“在这种2B的领域,做产品和做项目是不一样的。”张国强总结。

做项目一定是客户牵引为主,一般来说都是先从头部企业做起,因为这样的企业应用设施成熟,相对而言,他有数据库的意识,也会有相应布局,一般都是由这种客户来带动整个行业往前走。张国强表示,“做这种(头部)客户的时候,相对来说就是看你整个服务能力跟交付能力。”

而做产品,则需要一家企业具有更高的视野和认知,提炼出其中可以复用的东西。

现实中,在2B的领域里面每个客户各有不同:决策流程不一样,老板的意志不一样,整个应用场景跟IT的软硬件的技术架构也都不一样,若将上一个客户的产品做到100%,基本上另外一个客户是不可用的。

“这就看你的提炼跟总结能力了,而这两点能力背后的决策依据在哪里?就是你对行业的理解。”张国强解释。“你要比客户提前一点想到这些问题,这才是难度,做项目一般来说我们就是牵引,聊需求、沟通,沟通打回来,最后商务模型能跑通。”

如果再拆分一下,何为一家计算机视觉公司的“提炼能力”,其中大抵会涉及这么几个环节——市场、销售、技术(其中会包括算法和硬件能力),以及很重要的,对客户的运营。

运营客户的含义在于,作为一家计算机视觉企业,我不仅仅是卖一次产品给你,我更是要客户持续用我的东西。为此,一家技术公司就需要对客户的技术、场景、应用了若指掌。

这么看来,其实一家计算机视觉企业想要存活,提供给客户企业的不仅仅是技术(或者说,不完全是技术),而是一个整套解决方案、应用,而非单点应用,需要用运营手段穿在一起。

这意味着,对一家计算机视觉公司而言,需要对自己业务的经营做数据化的掌控,类似:销售数据、客户数据、运维数据,以及各种过程数据,挖掘出客户使用产品和服务中的价值,再将这些洞察融于产品之中。

总结来说,上半场大家更关注技术与算法的进步,过了上半场的繁荣,进入下半场的CV领域需要作出改变,更关注商业落地,更关注落地案例的可持续和规模化,关注所赋能的行业的商业逻辑,形成自身的竞争力与商业价值。

本文是一篇长篇报道,在这一篇中我们看到,计算机视觉这块,正在经历变局,行业的核心竞争要素在悄然生变。

在中篇,我们将为您呈现当前环境下,AI四小龙在商业化进程中的策略与真实落地场景,以及他们所面临的巨大挑战。

下篇,我们一起来看BAT的视觉识别领域的策略与动作,以及创业公司的生存智慧。敬请关注。

评论