2018年11月26日,合并不足一年的同程艺龙开始上市交易,被称为“港股第一OTA”、”小程序第一股”。同程艺龙是近年港股表现最好的新上市公司,最高涨幅达80%,最新市值332亿港元。

2019年5月14日,同程艺龙发布的一季报显示:营收17.8亿、同比增长17.5%; 经调整EBITDA为6.16亿、同比增长34% ;调整后净利润4.5亿、同比增长52%(2018年Q1约有1.2亿一次性所得税回冲,比较时已剔除)。

由于盘子巨大——2017年国内旅游人次突破50亿,预计2022年,国内旅游人次和消费总额将分别达75亿人次和8万亿元(其中在线旅游约2.5万亿,渗透率31%),互联网巨头对在线旅行都十分重视:阿里直接运营飞猪,百度几经周折选择携程为“代言人”。

当年,百度投资去哪儿网并用流量扶持后者与携程对垒,最终迫携程签“城下之盟”,付出惨重代价收购去哪儿网股份。关于这段往事,虎嗅上有许多讨论,不必赘述。有意思的是,今天的同程艺龙成了“腾讯的去哪儿网”。

为什么会这么定义同程艺龙?

同程艺龙诞生的逻辑

2014年4月,虎嗅研究总监Eastland发出《尴尬艺龙:不从“梁”,去哪儿?》之问。同年7月1日,Eastland在《艺龙,猜猜谁来吃晚餐》中预测大股东对艺龙市值的心理价位在8亿至10亿美元之间。

艺龙成立于1999年5月,2004年10月在纳斯达克上市(此时同程刚刚正式成立半年多)。在携程、艺龙、去哪儿网之间爆发“大战”,OTA全行业陷入亏损。艺龙创始人早已离散,美国大股东Expedia对艺龙不会有多少信心和忍心,必定最先扛不住。

2015年5月22日,Expedia将所持艺龙62.4%股票全数转让给携程和铂涛,总对价为6.71亿美元,对应艺龙市值约为10亿美元。交易完成后,携程持有艺龙38%股权,投票权达到48%(因持有1663万高投票权股票)。腾讯持有的股权、投票权分别为14.7%和15%。

这是携程与艺龙、去哪儿网生死之战的转折点,对最终“拿下”劲敌去哪儿网起到决定性作用。

艺龙控制权易主前一个半月,Eastland以“愚人节笑话”的形式预言“百度将以所持去哪儿60%股权换取携程18%股权”。当天两家公司高管的手机被“打爆”,为不给二级市场造成不必要的波动,虎嗅删除了这篇文章。

2015年10月26日,并购艺龙5个月之后,携程从百度获得去哪儿网50%股权,代价是携程25%股权和两个董事席位。详细见虎嗅2015年10月27日文《携程、去哪儿笑中带泪,百度成最大赢家》。

以上两次预言发出后,当事企业都曾义正言辞地表示“绝无此事”。

2015年8月3日,腾讯提出以18美元/ADS(对应市值6.2亿美元)将艺龙私有化。Eastland随后发表《艺龙私有化的最大受益者可能是同程》,认为“私有化后的艺龙与同程合并是顺理成章的”。

因为同程、艺龙根据各自的资源禀赋分别选择景区门票和酒店预订为重点业务。面对财大气粗的携程发起的“全面进攻”,同程、艺龙采取“重点防御”。

但同程一直谋求战兴板或创业板上市,艺龙私有化时也表明了在资本市场上市的意向(A股或香港)。但OTA已经进化为“一站式服务平台”,“专注酒店预订”或者“主打景点”门票都是“跛子OTA”。不论在哪个资本市场谋求上市,艺龙、同程都会被监管部门和投资机构质疑业务单一。

再者,同程和艺龙共同的股东——携程和腾讯,肯定不愿看到两家公司因“内耗”而使估值受到折损。

从业务和资本两种逻辑出发,得到的结论是“艺龙、同程合则两利、分则两伤”。

Eastland认为人无头不走、鸟无头不飞,艺龙的几位创始人早已淡出,同程创始团队则一直团结在吴志祥周围。合并后的新公司需要灵魂人物,非吴志祥莫属。故而提出《艺龙私有化最大的受益者可能是同程》。

吴志祥在朋友圈隔空回应:“想多了”。但肯定了同程“核心就一个字:人!”

2017年12月,同程旅游旗下的同城网络与艺龙旅行网宣布,双方将正式合并,成立新公司“同程艺龙”。

2018年6月21日,同程艺龙向港交所提交招股书。

同程艺龙的估值逻辑

2017年3月,同程将旗下业务分为“同程线上业务”和“同程线下业务”两部分。线上业务装入“同程网络”,主要包括酒店、机票预订及配套增值服务;线下业务装入“同程控股”,主要包括跟团游、景点门票、金融服务及线下旅行社的运营。

与艺龙合并的是 “同程网络”,新公司不包括“同程控股”。

2018年3月同程艺龙开始“并表”,招股文件将原艺龙业务(称为“本集团”)与“同程线上业务”截至2017年末的业务进行独立披露。

同程2017年3月的调整,在客观上为一年后与艺龙“并表”做了铺垫。吴志祥可能已经知道9个月后将宣布的合并,此时距他说Eastland“想多了”刚好过去18个月!

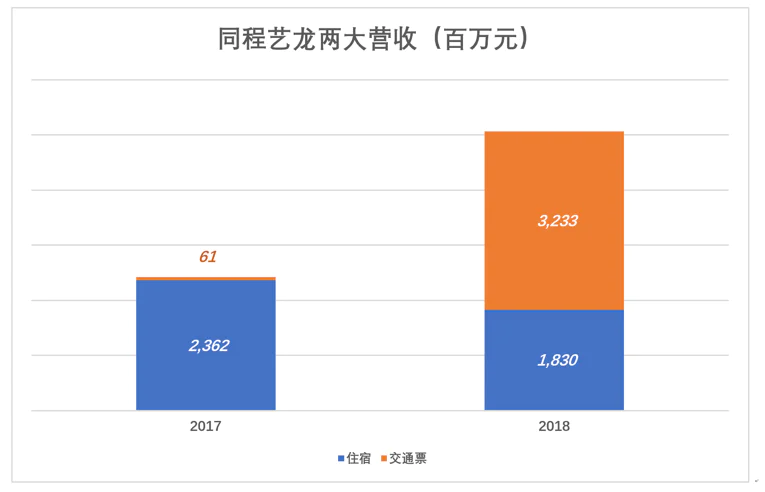

2017年,“本集团”(原艺龙)和“同程线上”营收分别为25.2亿和27.1亿,合计52.3亿,相当于携程的19.5%。

(图1)

(图1)

2018年,本集团和同程线上营收合计60.9亿,相当于携程的19.7%。而同程艺龙最新市值(约合291亿人民币)相当于携程(约合1480亿人民币)的19.7%!

2018年同程艺龙扣非经营亏损4.7亿、携程经营利润26亿。香港、美国资本市场估值差异原本很大,两家公司又是一亏一盈,但两个市场对同程艺龙和携程却给出几乎相同的市销率!前者营收是后者的五分之一,那么就给你相当于携程五分之一的估值,毫厘不爽。

因为中国正步入大众旅游时代,旅游休闲成为生活常态和假日刚需。2017年国内旅游规模达50亿人次、行业总收入4.6万亿,其中在线旅游约1.2万亿,渗透率25.4%。预计到2022年,国内游人次和消费总额分别达75亿人次和和8万亿元,其中在线旅游将达2.5万亿,渗透率31%。

这可比每年3000亿的互联网线上营销、不到2000亿的网络游戏大得太多了。

2017年携程GMV突破6000亿。2018年达7250亿,但面对超过5万亿的总盘子,携程也只是刚刚起步。

所以资本市场给OTA估值时更看中的是营收而不是利润,只要别亏得像去哪儿网那样desperate(绝望)就行。

与电商领域的情况相似,GMV水分大、各公司统计口径不同、审计师难于核查。因此GMV在横向没有比较价值、纵向只略具“观赏价值”。2018年携程、同程艺龙GMV分别为7250亿和1315亿,与两家企业市值的关系就比较弱了。

住宿预订滑坡

中外OTA的支柱业务不外住宿预订和交通票务两大项。合并之前,艺龙、同程各“跛”一腿。

以2017年为例,艺龙住宿预订总交易额205亿、变现率8.9%;同程住宿预订总交易额只有17.8亿、变现率仅为5.7%。

交通票务则是另一番景象:同程总交易额达780、变现率3.2%;艺龙总交易额仅20亿,变现率3%。

(图2)

(图2)

合并后交通票务收入暴涨毫不出人意料,因为这是同程的强项。

意外的是住宿预订业务收入减少了5.3亿,跌幅达22.5%。表面上的原因是新公司对艺龙住宿预计业务进行了瘦身。

(图3)

(图3)

根据是否承担存货风险,OTA住宿预订业务有两种收入确认方式。如果OTA将间夜买断则要承担卖不掉的风险,住客支付的款项全额确认为营收,OTA支付给酒店的款项确认为营收成本,剩余部分的性质是佣金。如果OTA不承担风险,则只将住客支付款项中的佣金部分确认为营收。

2017年同程艺龙承担风险间夜的收入超过佣金的金额为5.33亿,占住宿业务总收入的22.5%。2018年,此项金额降到1.88亿,占住宿业务总营收的10.3%。

剔除上述金额,2017年、2018年住宿预订业务佣金收入分别为18.3亿和16.4亿,2018年同比下降10.2%。

买断间夜这种方式可以从正反两个角度来看。

从反方向看,将毛收入确认为营收有“注水”之嫌。艺龙与携程激战,专攻住宿放弃其它,当然希望住宿业务营收越高越好。同程入主后,挤掉了水分。

从正方向看,需要买断的间夜一定是紧俏时段的紧俏酒店。所谓“养兵千日用兵一时”,本来就是一年用不了几次的低频应用,关键时刻(如“五一“、”十一“)订不到满足的酒店留你何用?

同程艺龙给出的解释是:“战略性减少利润相对较低的销售渠道的间夜销售。”间夜数滑坡、佣金净收入减少,市场份额下降。凡此种种,对用户满意度及OTA对上游酒店的议价能力或多或少有负面影响,同程艺龙年报中称“我们对住宿供应商议价能力提高“是往脸上贴金。

傍上腾讯之后,同程艺龙一不缺流量,二不缺资金,到线下拿资源的能力成为短板。由于起步晚、线下团队规模小,同程“吞吐”线下资源的“胃口”与携程有很大差距。甚至驾驭艺龙原有地面团队,维护现有局面的能力都令人怀疑。

在美团酒旅、OYO强势崛起的背景下,同程艺龙住宿预订业务的滑坡苗头值得警惕。

在2019年Q1财报发布后的电话会上,同程艺龙CFO范磊表示“合并给我们创造了非常好的交叉销售场景”、“整合后交叉销售占比处于持续提升状态。”

有腾讯的超级高频流量导入、有交叉销售,同程艺龙获客能力与获得百度支持的携程和以高频的外卖业务为流量池的美团可谓旗鼓相当。

瓶颈是到线下获取资源的能力,如何充分发挥原艺龙团队在线下的能力是当前的重要课题。#不知艺龙旧部有多少留在合并后的新公司并被委以重任#

OTA是桥梁,一头是线上亿万用户,另一头是线下万千酒店、景点、交通工具和餐厅。相对而言,线上这端舍得花钱或者“傍大款”不难解决,线下资源则需要“深耕”,没有速成之道。

腾讯的“去哪儿网”

同程艺龙一直算得上是腾讯的一个小兄弟,九宫格里也有它一席。

如今,微信支付(钱包)入口、小程序、腾讯旗下平台互动广告……各流量通道对同程艺龙优先开放。

截至2018年末,同程艺龙月活用户达1.75亿,其中1.41亿来自腾讯旗下平台。

(图4)

(图4)

2018年,仅国内旅游市场规模就超过5万亿,还有令人艳羡的境外游市场。百度有携程、阿里通过飞猪,不愁“吃不到蛋糕”。美团酒旅和同程艺龙则是腾讯的棋子。

值得注意的是,OTA以往的主要业务来自一二线城市,向低线城市下沉的进程不仅艰难而且性价比低。同程艺龙在2019年Q1财报中透露,85.5%的新增用户来自非一线城市,与微信对低线城市的成功渗透不无关系。

龙战于野,其血玄黄,当年同程依仗战法灵动,获得腾讯庇佑,拿携程投资,对携程与去哪儿、艺龙之战壁上观,“屈身守时以待天命”。最终,还是难逃“棋子”的命运。

吴志祥说得对,“人”,是同程艺龙最大的财富,但也是瓶颈。但到少未来三五年内,在腾讯的鼎力支持下,吴志祥团队有能力把同程艺龙带到一个新高度。

评论