头图来自:东方IC;本文来自微信公众号:IT桔子(ID:itjuzi521);作者:许梦翘

这是 OrbiMed 奥博资本投资的第二篇文章。

除了在肿瘤免疫和 NASH 管线中进行了大量布局之外,OrbiMed 在火热的罕见病和基因疗法研发领域更是布局甚广。

罕见病药物管线是不断走热的一个投资热点。

其实早先罕见病药物对于药企来说并不是一个好的投资管线。

美国《罕见病法案》将罕见病定义为在美国患病人数低于 20 万人的疾病。

因为罕见,所以市场规模与非罕见病无法相提并论,同时由于罕见病缺乏足够的数据以及临床研究中试验终点设计和其他药物研究路径的支持,罕见病制药研发充满了不确定性。

不过这种情况如今正在逐渐逆转,罕见病已经逐渐成为了现阶段制药公司的一大研发趋势。

2018 年 FDA 批准上市的 59 个新药当中,仅孤儿药(又称为罕见药,指用于预防、治疗、诊断罕见病的药品)便占据了其中 34 个席位,占总数的 58%。

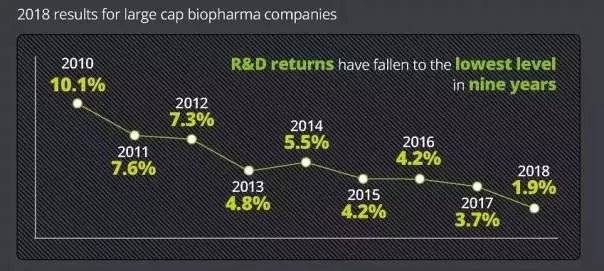

对于药企自身来说,无论布局什么管线,投资回报率是首位的。近十年来,制药公司的投资回报率日益低迷正逐渐困扰着整个行业。

根据德勤 2018 新药研发效率统计报告,2018 年药品研发投入不断增加,上市一个新药需要 22 亿美元,大型生物制药公司的研发效率已由 2010 年的 10.1% 一步步下降至 2018 年的 1.9%。

相比之下,多项政策加持的孤儿药研发在这样的背景下更为“划算”。政策是推动罕见病药物研发的关键之一,从 1983 年的美国孤儿药法案规定一种“孤儿药”被获批之后可拥有长达 7 年的市场独占权以来,在研发补贴、优先审批、50% 税负减免等方面不断放宽政策,鼓励药企参与到罕见病药物研发当中。

同时,因为罕见病患者数量少,临床试验的入组与审批要求相对更低,临床试验成本更加低廉。

据 EvaluatePharma 的一项研究,孤儿药的 III 期临床试验成本是非孤儿药的二分之一,其投资回报率较非孤儿药高 1.14 倍。这些都促使陷入研发困境的药企转向罕见病领域。

OrbiMed 在罕见病领域看中靶点和研究方向的可挖掘能力

OrbiMed 作为全球最大的医疗垂直基金,在医药领域的投资是十分丰富的,生物制药作为 OrbiMed 最关注的赛道,其投资关注点更是值得参考,下面是其两个较有代表性的投资案例。

Imara(镰刀型红细胞贫血,PDE9 抑制剂)

Imara 由国际知名投资机构 NEA 恩颐投资旗下的罕见病疗法孵化器 Cydan Development 拆分而来,是一家开发镰刀型红细胞贫血症和其他血红蛋白疾病药物的企业。

制药巨头 Pfizer 辉瑞参与了 Imara 的 A 轮融资,OrbiMed 是其 B 轮投资方之一。

镰状细胞贫血可能一些人在高中的生物书中曾经看到过,这是一种常染色体隐性遗传血红蛋白病,患有此病的患者其红细胞呈镰刀状,与正常红细胞相比,变形性差,容易受到破坏,重而导致慢性溶血,进而导致更严重的并发症。而这种疾病暂无药物能够治疗。

Imara 正在研发的 IMR-687 是一种口服强效磷酸二酯酶 9(PDE9)选择性抑制剂,2016 年 4 月 Imara 从 H. Lundbeck A/S 丹麦灵北制药获得了此药的开发和商业化许可。

IMR-687 在试验中被发现可以减轻红细胞鳞状化以降低其破坏率,从而减轻血管堵塞及后续一些列并发症的发生情况。目前该药已进入临床 II 期阶段。

PDE9 抑制剂也对其他疾病具有潜在作用,PDE9 近年来已经被证明与阿尔兹海默病有关,这个酶后来也被证实是心衰的靶标之一。

SpringWorks Therapeutics(神经纤维瘤,MEK 抑制剂)

Spring Works Therapeutics 是从制药巨头 Pfizer 辉瑞分拆而出的一家公司,拥有 nirogacestat(PF-03084014)、MEK 1/2 抑制剂 PF-0325901、senicapoc(PF-05416266)和 FAAH 抑制剂 PF-04457844 款从辉瑞获得的已处于临床试验阶段的药物。

OrbiMed 分别于 2017 年和 2019 年参与了 Spring Works Therapeutics 的 A 轮和 B 轮融资。

4 款药物中的 MEK 1/2 抑制剂 PF-0325901 于 2018 年年末被 FDA 已授予 MEK 抑制剂 PD-0325901 治疗 1 型神经纤维瘤病(NF1)的孤儿药资格。

NF1 是一种残酷的遗传病,随着疾病进展,患者包括皮肤、骨骼等在内的组织全部会高度扭曲变形,导致毁容、残疾。

该病是一种常染色体显性遗传病,该病的基因突变会导致一个叫做 Ras/Raf/MEK/ERK 信号通路 (即 MAPK 信号通路) 的异常激活。

该药的原理即为通过抑制 MEK 的活性来阻断 MAPK 通路的功能。

SpringWorks 外部合作

SpringWorks 外部合作

熟悉肿瘤研究的人知道,MAPK 通路是很多年以来肿瘤研究中的经典研究方向,这条通路与肿瘤的发生、发展均有关系。

所以 PD-0325901 这个药物也对其他常见肿瘤具有潜在作用。

2018 年 6 月,百济神州与 SpringWorks Therapeutics 达成合作协议,将共同研究百济神州在研 RAF 二聚体抑制剂 lifirafenib 与 PD-0325901 在晚期实体瘤中的作用效果。

上述两家公司这个特性是相同的,他们的药物虽然是针对某种罕见病而研发,但是他们的作用机制与其他热门研究领域却有关联,这似乎是 OrbiMed 投资所看重的一个特点。

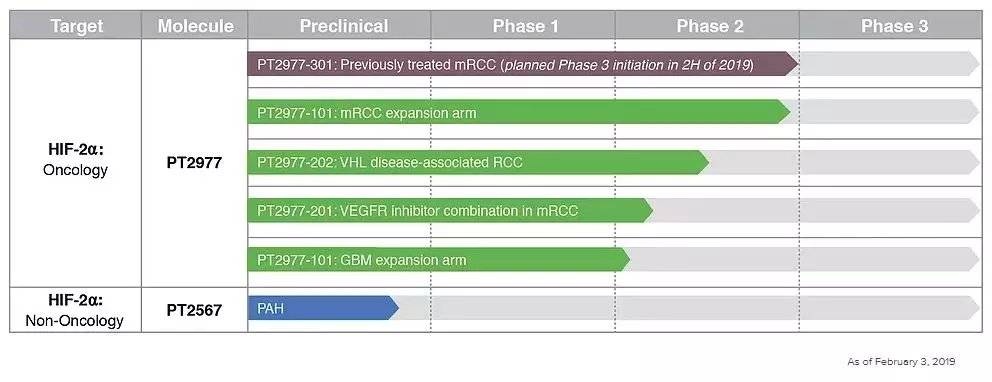

其他的投资案例中,例如 2019 年 2 月 OrbiMed 投资的 Peloton Therapeutics,这家公司的核心资产是缺氧诱导因子 HIF-2α抑制剂 PT2977,PT2977 在试验中被证实对肾细胞癌与 VHL 综合征(罕见病,一种遗传性肿瘤综合征)都具有潜在的治疗价值。

Peloton Therapeutics 部分研发管线

Peloton Therapeutics 部分研发管线

HIF-2α其实是一个非常值得想象的方向,除了肾癌相关治疗外,该靶点也被证实与肺动脉高压相关,而且从 Peloton 在 NASH 领域相关研究中看到,HIF-2α与肝毒性呈正相关性,在 NASH 治疗上具有一定的潜力。

这些靶点具有较广泛的可挖掘空间,会带来更厚的研发管线厚度,即使在现阶段的研发当中不及预期,但是在其他领域的研发价值可能会分摊掉这些风险。

这类药物也容易得到制药巨头的关注,几天前,Peloton 已被默克斥资 22 亿美元收购。

基因治疗:神经系统罕见病是 OrbiMed 喜欢追逐的方向

近几年随着基因检测技术的不断发展与普及,以及相关基因编辑技术在医学上的不断推进,基因疗法正逐渐被人们认为将成为治疗疾病的一个突破性手段。

遗传病领域也正是基因疗法正在发光发热的领域,基因疗法在该领域的应用是生物制药领域投资最火热的赛道之一,尤其是一些目前无法解决又亟待解决的神经系统疾病领域的基因疗法深受大家关注。OrbiMed 也参与到其中。

Prevail Therapeutics

Jonathan Silverstein 是 OrbiMed 的全球私募基金联席负责人,并连续六年入选福布斯全球 100 名最佳创投人榜单,2016 年的一天,他被告知患有葡糖脑苷脂酶基因(GBA1)突变引起的帕金森,一种神经退行性疾病。

随后,他发起了专项研究基金创立了基因治疗公司 Prevail Therapeutics,用于开发针对神经退行性疾病的基因疗法,OrbiMed 参加了该公司的首轮投资。

2019 年 3 月该公司完成了 5000 万 B 轮融资用于开发基因治疗管线,OrbiMed 参与了追投,制药巨头艾伯维也参与了投资。

Prevail 从基因治疗公司 REGENXBIO 获得了 NAV AAV9 的腺相关病毒(AAV)基因治疗载体技术的开发授权,通过 AAV 腺病毒这个基因疗法中比较流行的载体来治疗 GBA1 突变带来的溶酶体功能障碍引起的神经退行性变。

Passage Bio

OrbiMed 投资的另一个基因疗法 Passage Bio 与上家公司极为相似。Passage Bio 的联合创始人 Stephen Squinto 博士是 OrbiMed 的风险合伙人。

目前 Passage Bio 的基因疗法中有两款正在以神经系统罕见病 GM1 神经节苷脂病 (GM1) 以及额颞叶痴呆 (FTD) 为治疗方向。

除了这两家公司之外,OrbiMed 曾投资的 Mitoconix Bio 也是一家针对基因突变导致的神经退行性疾病的基因治疗公司。

从三家公司可以看到 OrbiMed 在神经罕见病基因疗法上的投资偏好。

罕见病尤其是基因疗法总体上正处于从 0 到 1 的阶段早期,在技术类产品从无到有的过程的初期阶段,往往会出现一个令人诟病的地方,即定价。

2017 年诺华 CAR-T 产品 Kymria 上市定价 47.5 万美元一疗程已引起众人非议。然而这款产品跟其他罕见病疗法,尤其是基因疗法的价格相比简直是小巫见大巫。

2012 年获得欧盟批准的脂蛋白脂肪酶缺乏症 (LPLD) 药品 Glybera 定价 121 万美元/年/人;阵发性睡眠性血红蛋白尿 (PNH) 药品 70 万美元/人/年;

几天前,FDA 批准创新型基因疗法 Zolgensma 上市,用于治疗两岁以下儿童脊髓性肌萎缩症。

这款产品的最终定价虽然相比 2018 年年末该疗法初定价格少了一半,但仍定在了 212.5 万美元,合人民币约 1500 万,不费吹灰之力的成为全球最贵的药品。

所以大部分罕见病患者仍然会选择不采取药物治疗,因为治不起,现阶段罕见病药物似乎还是有钱人的权利。

尽管资本是双面性的,但是对于罕见病药物研发与基因治疗以及更多亟待解决的疾病领域来说,只有更多类似于 OrbiMed“寻求振奋人心的医疗突破”的资本对其进行投入,促使该领域向 1 以及更多迈进,才能够帮助更多患者以及自身,使行业正向发展。

本文来自微信公众号:IT桔子(ID:itjuzi521);作者:许梦翘