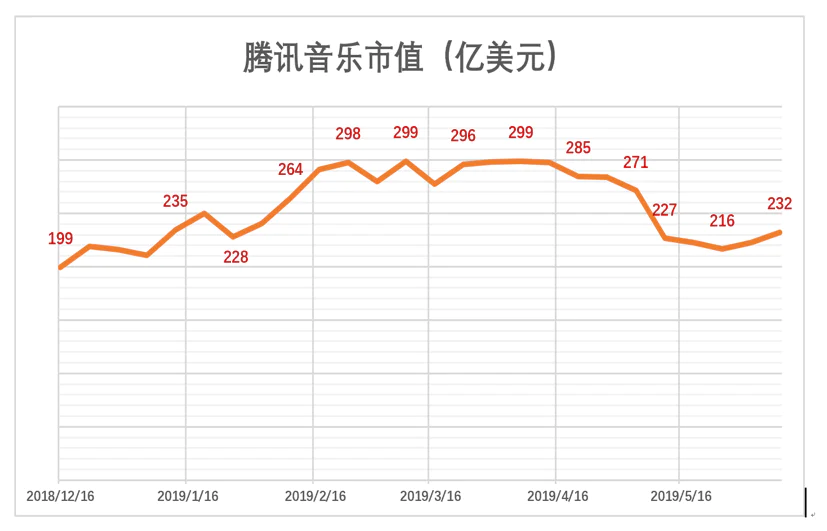

2018年12月12日,腾讯音乐(TME)在纽交所挂牌上市,首个交易日收于14.12美元,较发行价上涨14.12%,对应市值约231亿美元。

半年后的2019年6月11日,腾讯音乐收于14.18美元,对应市值232亿美元。股价“终于又回到起点”,腾讯音乐算是度过了半年锁定期大考。

但作为近年来关注度最高的明星公司之一,腾讯音乐也曾经历了两个月市值蒸发近30%的大跌。

如今看似风平浪静,但腾讯音乐实则来到关键时刻。

为什么这么说?且看今天Eastland对腾讯音乐最新财报的分析。

绩优股

1)毛利润率比上不足比下有余

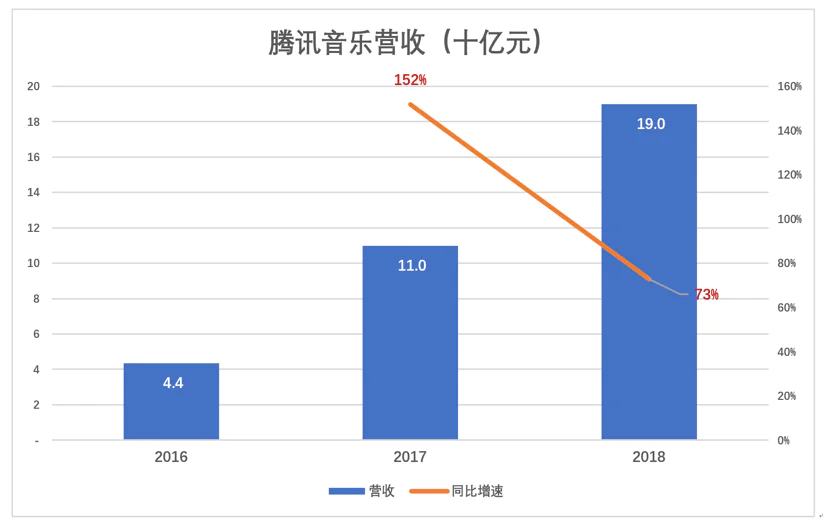

2018年,腾讯音乐营收189.9亿,同比增速72.9%,而2017年营收同比增速为151.8%。尽管增速大幅回落,但只要高于50%,还能算是“高速增长”。但2019年就不好说了,股价从3月中旬的高点下跌34%,折射出投资人对腾讯音乐增长前景的分歧。

腾讯音乐营收成本包括支付给机构的版权费用及支付给私人制作者或工作室的“分润”,再就是带宽、人力等支出。

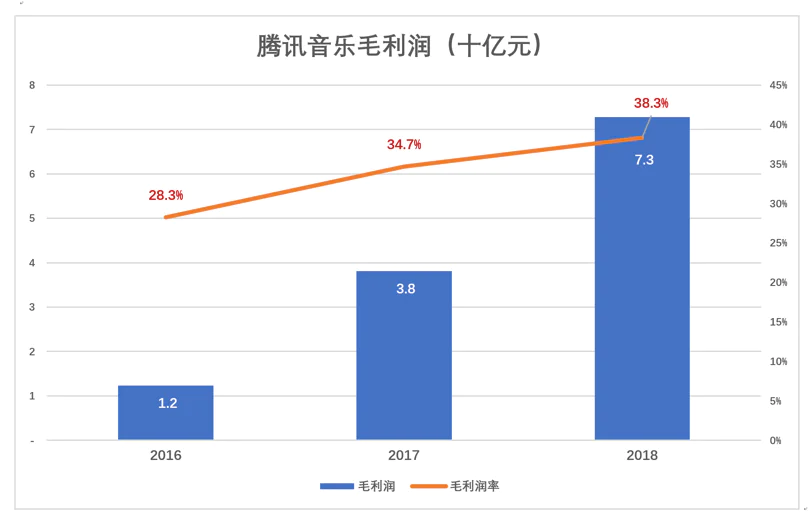

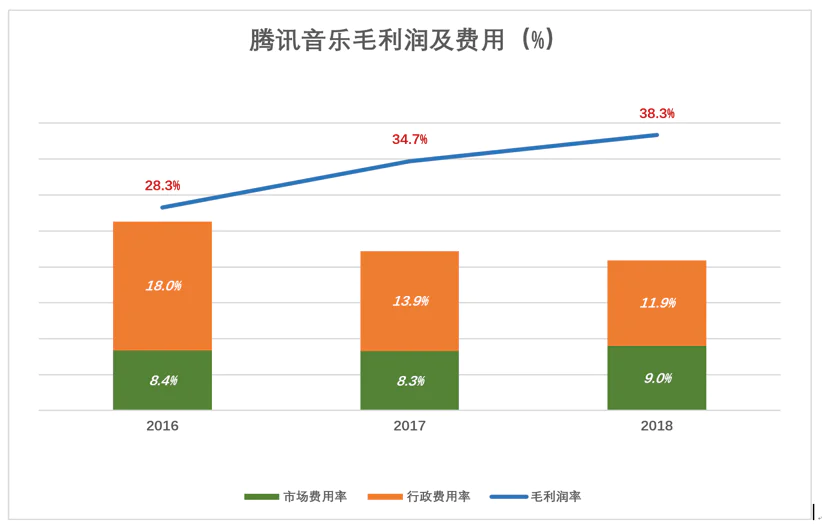

2018年,腾讯音乐毛利润73亿,毛利润率38.3%,在提供互联网服务的公司当中处于下游,但远高于爱奇艺等网络视频服务提供者。

2)费用控制良好

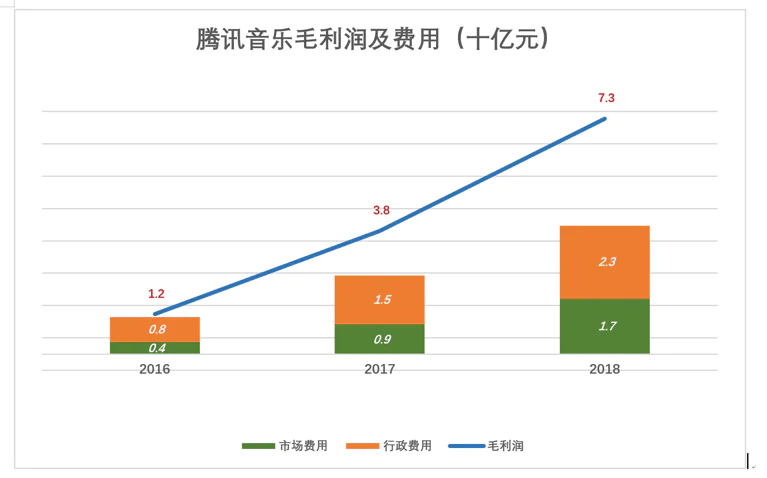

蓝色折线代表毛利润,彩色堆叠柱代表费用。近三年蓝色折线上扬速度远大于堆叠柱升高速度,形势“一片大好”。

用百分比视图看得更清楚,2018年毛利润率38.3%较2017年提高3.6个百分点;市场、行政费用合计占营收的20.9%,较2017年降低1.3个百分点。

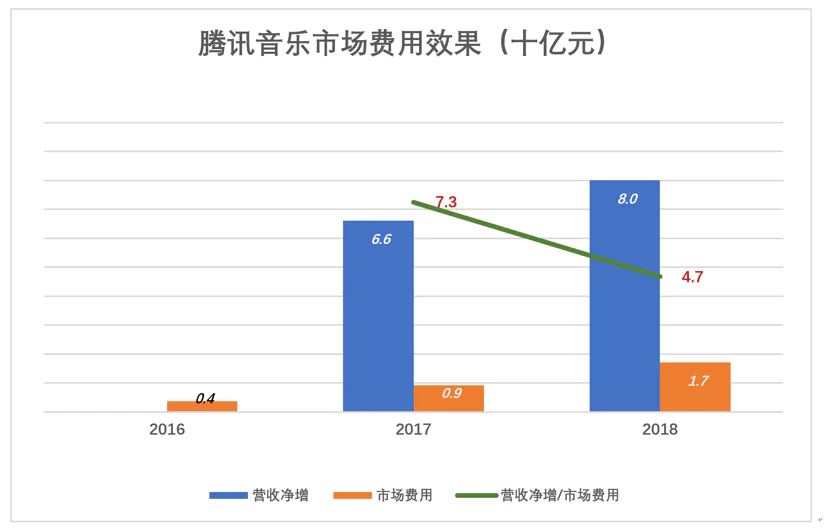

再看市场费用推动营收增长的效果。

2017年市场费用为9.13亿,营收较2016年净增66亿。也就是说腾讯音乐每花1块钱市场费用就能换来7.3元营收增长。

2018年市场费用增至17.14亿,营收较2017年净增80亿,每花1块钱市场费用换来4.7元营收增长。

腾讯音乐市场费用的“杠杆作用”明显。相比之下,拼多多每花1块钱市场费用只能换来0.85元营收增长。

3)业绩有“埋伏”

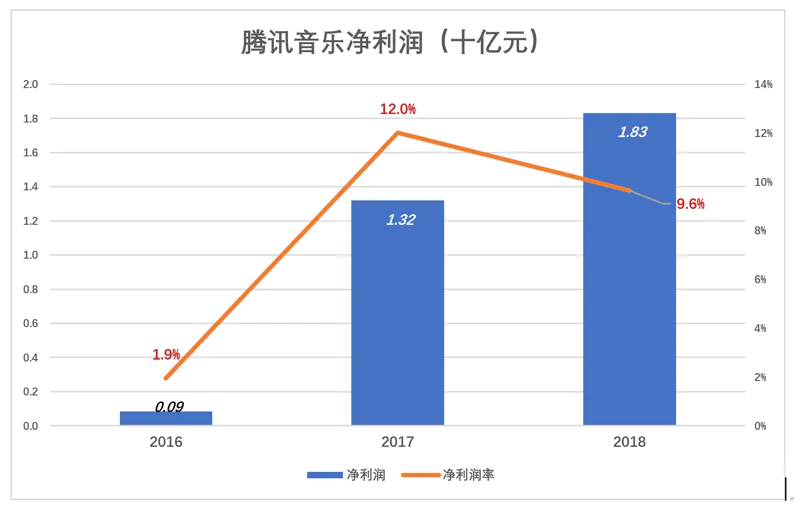

2018年,腾讯音乐净利润达到创纪录的18.3亿,但净利润率降到9.6%。

其实2018年“扣非净利润”远不止18.3亿,腾讯音乐业绩有“埋伏”。两个非经常性因素值得注意:

一是为笼络国际大牌唱片公司,腾讯音乐向华纳、索尼发行了股票(相当于对合作伙伴实施的股权激励),产生的15.2亿非现金“成本”直接冲抵净利润。

二是对关键人员的股权激励,2018年此项成本达4.87亿。

剔除非经常性因素,腾讯音乐2018年净利润接近40亿!

尽管净利润打了“埋伏”,资本市场丝毫没有“亏待”腾讯音乐。假如2018年净利润按40亿计算,232亿美元市值对应40倍市盈率。

行业龙头、高增长、毛利润率不低、费用控制良好……腾讯音乐拿出无可挑剔的财报,资本市场给出的市盈率也对得起这样的财报。

这样的背景下,应当警惕的是腾讯音乐被高估而不是低估。

内容成本将大幅提高

同样以版权内容吸引付费用户,腾讯音乐境遇与视频网站天差地远。

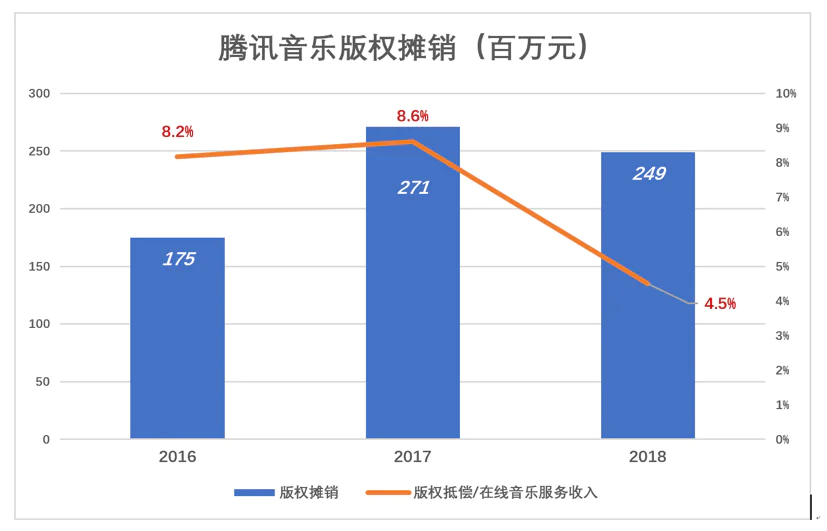

2018年,腾讯音乐版权摊销2.49亿,仅相当于在线音乐服务收入的4.5%。同年,爱奇艺会员业务收入106亿,版权摊销费用高达210亿。爱奇艺通过广告、内容分发获得104亿收入。“三管齐下”,才仅仅将版权摊销“扛住”。

与视频版权相比,音乐版权的成本低,而“长尾”更明显。爱奇艺会员主要图的是增量,即看到最新上架的网剧。腾讯音乐的付费用户主要图的是存量,新上榜的红歌最好有,过往数年、甚至数十年的经典曲目一定要有。

但音乐作品的复制、传播、翻唱比视频容易得多,容量1T的移动硬盘几乎可以把一个人一生想听的乐曲都装进去。而且,音乐作品自身的版权关系也比较混乱,“完整版权”几乎是传说。通俗地说,比如用户喜欢邓丽君的一首歌,她本人唱的、别人翻唱的网上找找、从朋友处拷贝,甚至自己唱一遍录下来,有无数的路径可以“拥有”,付费无非是“图个省事儿”。所以腾讯音乐用户虽众,付费率却只是个位数。微信、QQ倒来十亿级用户,腾讯音乐的付费用户数只相当于爱奇艺的三分之一。

C端钱不好赚,腾讯音乐们又把目光投向B端。或许能“把法务部与市场部合并”走上视觉中国模式的“致富道路”。

腾讯即将获得环球音乐50%股权的消息越传越真,据悉腾讯为这50%股份出价200亿欧元。摩根大通分析师Daniel Kerven将环球音乐描述为“一种独一无二的资产,对科技巨头来说,它是具有战略意义且无法复制的全球性内容”。

环球音乐占据全球唱片行业25%的市场份额,拥有无数国际大牌,连张学友、陈奕迅、吴亦凡都是其签约歌手。

在过去,借助唱片这个物理介质,音乐版权比较得力,特别是在发达国家。如今唱片行业的风光早已不再,环球音乐们的盈利能力大为降低,投行忽悠互联网公司做“接盘侠”居心叵测。

1500亿收购环球音乐50%股权形成的巨额无形资产怎样摊销?2018年,数百家A股上市公司业绩因商誉摊销而下滑,“商誉暴雷”此起彼伏。

总之,腾讯音乐每年只为版权花两个多亿的日子即将成为过去。

腾讯音乐还是腾讯娱乐?

腾讯音乐旗下有四款APP:QQ音乐、酷狗、酷我、全民K歌。

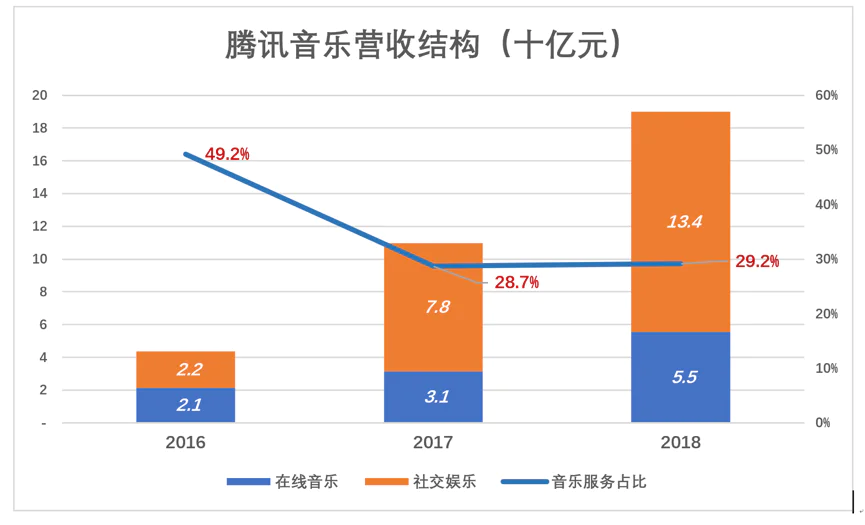

腾讯音乐提供两类服务来获取营收:在线音乐服务和音乐社交娱乐服务。

在线音乐服务以“付费订阅“、”单取购买“两种2C模式为主,以版权分销(再授权)及广告(主要是开屏广告)两个2B模式为辅。2018年,在线音乐服务收入55.36亿,占总营收29.2%。其中,付费订阅收入24.99亿。

音乐社交娱乐服务包含在线卡拉OK及直播,通过销售虚拟物品(钻戒、汽车等)获取收入。2018年,社交娱乐服务收入达134亿,占总或收的70.8%。

腾讯音乐的竞争对手,主要营收来自付费订阅。奈飞、阅文等其它领域以版权内容为核心要素的平台也是如此,腾讯音乐却是个“另类”。

事实上其七成收入来自社交娱乐,所以腾讯音乐改称“腾讯娱乐”更贴切。购买虚拟物品、打赏,玩家醉翁之意不在音乐在妹子,音乐不过是“浮云”。或许腾讯音乐平台的播主在声乐方面略有才艺,但能否赚大钱与唱功关系不大,人美、会“唠嗑”是关键。

赚钱当然好,但应当留意腾讯音乐不仅靠音乐赚钱,更靠腾讯倒流以及从腾讯继承的社交娱乐基因。通俗地说,腾讯音乐没有离开腾讯的“舒适区”。

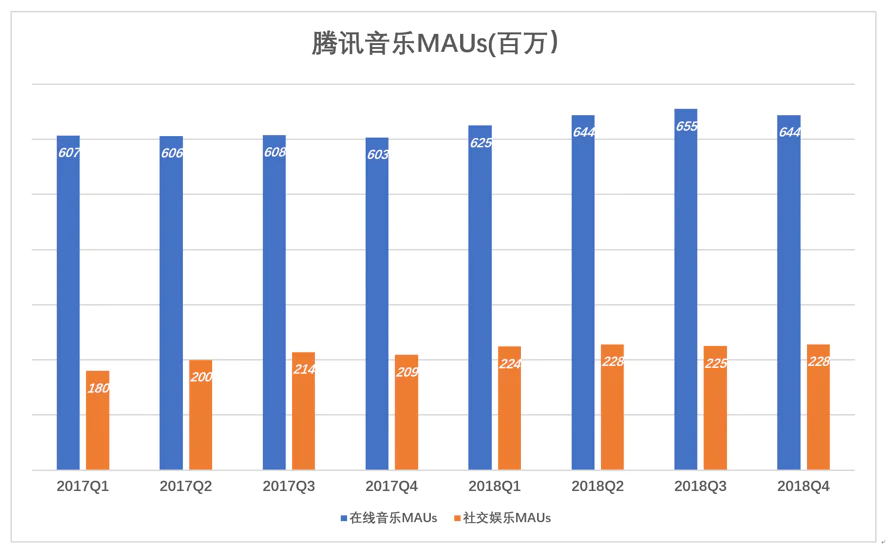

值得注意的是,腾讯音乐最近两年的用户增长:2017年Q1,线上音乐、社交娱乐MAUs分别为6.07亿和1.8亿,到2018年Q4分别为6.44亿和2.28亿,两年时间分别增长6%和26.6%。线上音乐用户增长几乎停滞,社交娱乐每年增长十几个百分点也不算高。

坐拥微信、QQ十亿级用户,腾讯音乐MAUs增速如此之低,说明可以吸引的用户已经被“吸干”。

中国互联网公司收入增长的核心逻辑是“人口红利”,靠“拉人头”推动营收增长,单一用户的贡献增加很少,经常呈现负增长。因为随着服务向低线城市延伸,付费意愿、收入水平相对低的用户占比会逐步提高。

在线音乐收入增长附合这个逻辑,在MAUs几乎没有增长的情况下,付费用户数从2017年Q1的1530万增至2018年Q4的2700万、占MAUs的4.19%,但人均月支出(ARPPU)却从9.5元降到8.6元。

社交娱乐收入增长则有些另类,付费用户从2017年Q1的620万增至2018年Q4的1020万、占MAUs的4.47%,但人均月支出(ARPPU)却从74.5元增加到126.7元,增幅高达70%。

获得免费用户相对容易,获得付费用户难,让付费用户掏更多的钱更难。腾讯音乐社交娱乐业务的诡异之处在于:最容易做的事——MAUs增长26.6%,效果最差;比较难的事——付费用户数增长64.5%,增速比MAUs高一倍半;最难做的事——每位用户月均支出增长70%,效果最好。

这种“另类”的增长恐怕利益于借鉴了网络游戏玩弄人性弱点的那些套路,来钱虽快却未必比映客们持久。

按照6月13日收盘价,腾讯音乐、携程市值分别为227亿美元和186亿美元,携程的目标市场规模已达数万亿,比腾讯音乐高一个数量级。

爱抬杠的人会说“腾讯音乐和携程风马牛不相及”。但美元与美元是同质的,1000万美元投了腾讯音乐就不能同时投携程,我宁愿选携程。

评论