2016年,中国快递业的几位重要玩家先后上市:5月顺丰借壳成功上市,10月中通在纽交所上市,12月申通借壳登陆A股。

笔者曾在《快递行业进入战国时代,投资者慎入》一文中指出,“快递公司纷纷谋求上市的背后,实则是中国快递行业山雨欲来风满楼,轻松赚钱的日子一去不复返。”

经过了这几年的混战,现阶段胜出的不是曾经的快递行业领头羊顺丰,也不是早早起步的申通,而是曾经的“吃瓜群众”——中通快递。

目前,中通在纽交所、申通在深圳中小板市值分别150亿美元(折合1030亿人民币)和382亿人民币,中通竟是申通的2.7倍。

可2018年,中通、申通营收非常接近,分别为176亿和170亿。为什么营收相似,资本市场却更看好中通?

中通获得高估值的原因

事实上,资本市场看重业务量增速、市场份额。在这两个方面,中通表现远比申通优秀,这是中通获得高估值的重要原因。

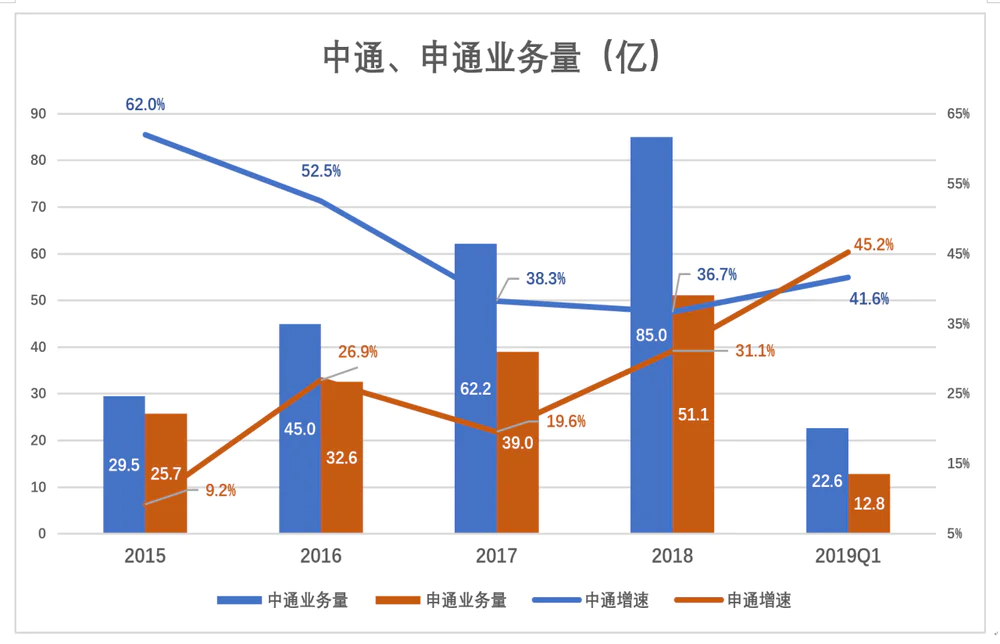

中通起步比申通晚很多年。2014年之前,中通仅在上海、安徽、江苏、浙江开展快递业务,彼时申通已经稳坐头把交椅十多年。2014年,申通业务量还是行业第一,圆通第二,中通排在第三位。

2015年,中通业务量增速为62%,远高于行业,而申通当年业务量同比增速仅为9.2%。2016年,中通和申通的业务量排名调换了位置,中通成了第一,略微高于圆通;2017年中通发力,业务量比第二名的圆通高20%。

2018年,申通增速提高到31.1%,但中通同比增长36.7%,业务量达85亿,市场份额攀升到16.8%,其它快递公司已难望其项背。

不过2019年Q1,申通业务量12.8亿、同比增长45.2%,多年来增速首次超过中通。

(图1)

(图1)

(图2)

电商平台的GMV曾经非常受资本市场重视,京东、拼多多凭调整增长的GMV估值达数百亿美元。但由于GMV不受通用会计准则规范、审计师很难有效核查电商平台自报的数值,某些企业还擅自改变统计口径,GMV原本没有横向比较的价值,现在连纵向的价值也丧失殆尽。

快递公司业务量则不同,尽管难以完全排除水分,公信力还是远胜于GMV。

众所周知,通达系崛起与网购大潮和技术进步有很大关系。对快递业来说,电商平台带来巨大业务量,电子面单能降成本提效率,菜鸟驿站、快递柜缓解末端配送压力。

面对同样的行业红利,中通能脱颖而出说明它更善于利用机会。

除了电商这个外因,中通还是行业中唯一采取加盟商持股的快递公司,主要地区的加盟商同时也是公司股东,“股权激励”的效果持久而强大。

此外,中通中转环节自营比例较大,运营效率、用户体验得到更好保障。无怪申通们砸锅卖铁也要推进“中转直营化”。

中通业务量居国内快递公司榜首已经三年,行业地位无可动摇,影响力举足轻重,议价能力、风险控制能力,都胜同行一筹。资本市场就喜欢这样的龙头企业,这是中通获得高估值的根本原因。

中通营收为什么低?

2018年顺丰营收高达909亿,而业务量排名第一的中通营收仅为176亿。为什么?

顺丰与“四通一达”分属直营、加盟两大阵营。

直营模式下,用户交纳的快递费被顺丰全额确认为营收。而顺丰收费又远高于行业平均水平,2018年顺丰每单收费达23.2元/单,全国快递行业均价为11.9元。

在直营和高费率两个因互作用下,顺丰营收就显得鹤立鸡群。

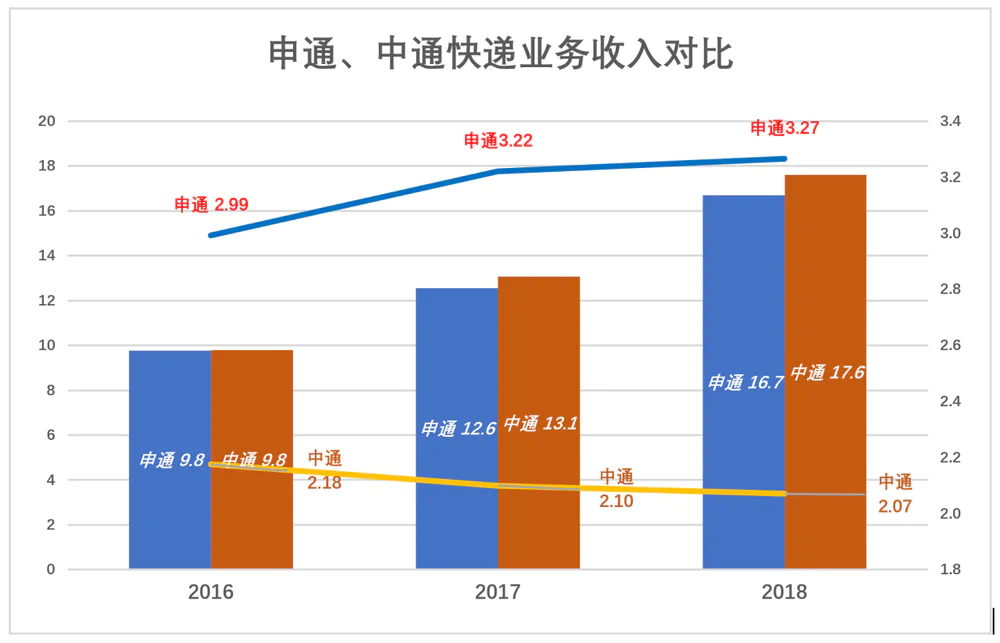

但中通与同样采取加盟模式的申通相比,营收的领先优势只有几个百分点、完全不能体现业务量的碾压之势。

以2018年为例,中通、申通业务量分别为82.5亿和51.1亿,中通领先61.4%;中通、申通营收分别为176亿和167亿,中通领先5.4%。

将营收和业务量简单相除会发现:中通每单收入远低于申通。

(图3)

(图3)

可真是这样吗?

中通是否有财务“包装”?

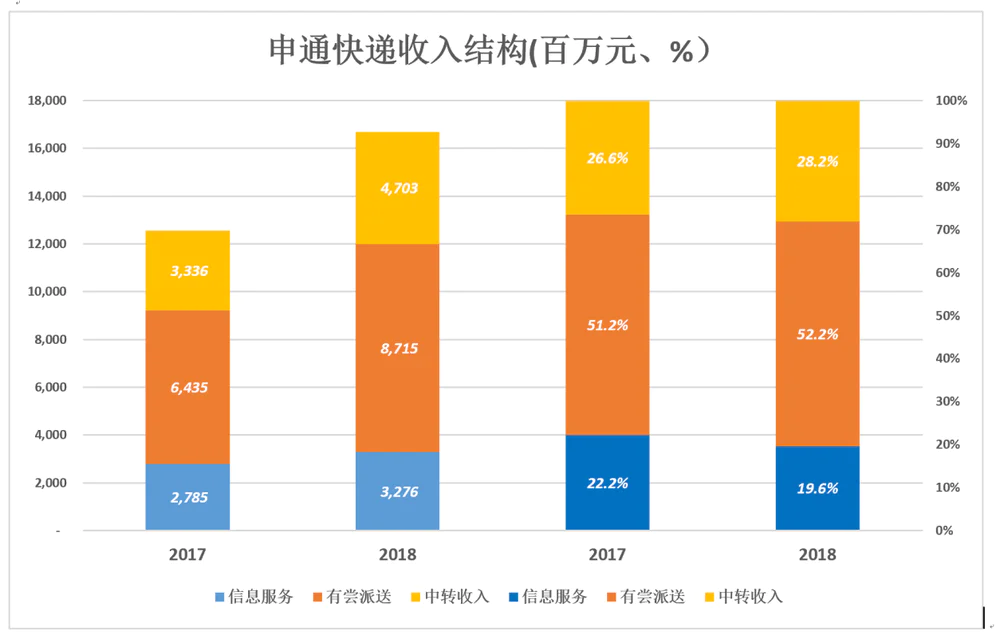

先看申通是如何确认快递业务营收的:

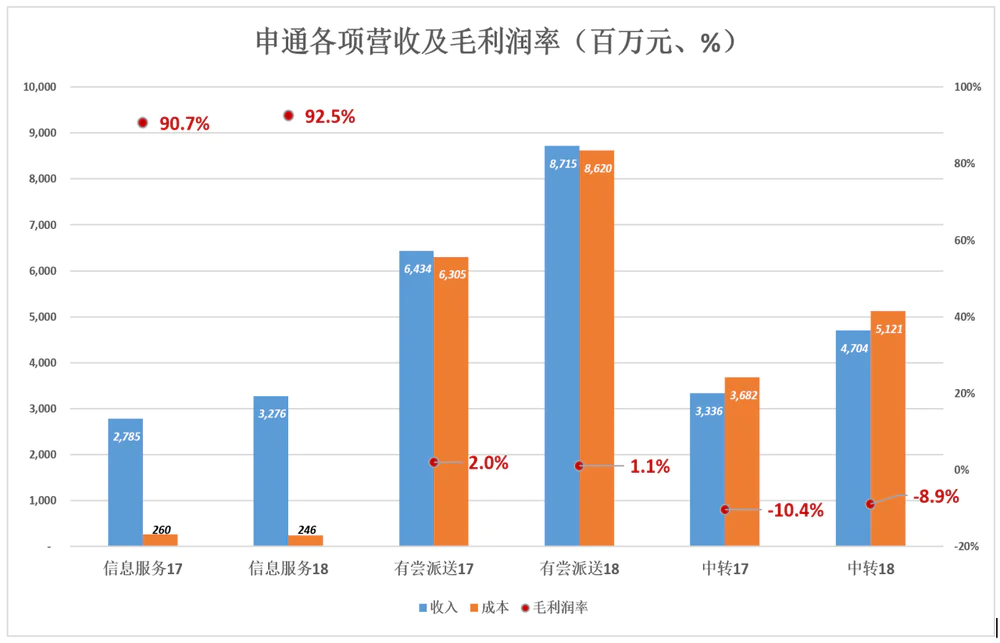

申通快递收入包括信息服务(以面单销售形式获得)、有偿派送(几乎全额转给收件方所在网点)及中转收入三大块。2018年信息服务收入32.75亿、占快递收入的19.6%;有偿派送收入87.15亿、占快递收入的52.2%;中转收入47.03亿、占快递收入的28.2%。

(图4)

但中通确认的营收不包括“有偿派送费”,为此还曾招来一场官司。2017年一家美国退休基金管理公司认为中通“令利润率更低的包裹收发服务从公司账本上消失”,直白地说就是“坐支”。

以餐馆举例,所谓“坐支”就是,一桌客人结账交了500元,老板转手把钱给了上门收账的肉铺伙计,饭馆账上不出现“收入500元餐费”、“支出500元采购成本”这两条记录。

但假如用户在携程订房,通过APP交了1000元,携程留下100元佣金并确认营收,其余900元转给用户订的那间酒店,这算不算“坐支”?

食客交500元餐费时,饭馆就是这单生意的实际收款人。而用户把1000元预订酒店时,携程并不是实际收款人而是酒店的代理人,携程的营收是100元佣金而不是1000元全款。

再来看快递公司的情况,发件人所在加盟网点收取的快递费包括四个部分:该网点揽件收入、面单费、快递公司中转费及派送费。

2018年中国快递行业平均价格为11.9元/单,而申通只拿到3.27元/单,说明收件网点每单“扣下”大约8元“揽件费”。

所有加盟网点都同时从事揽件和派送,方向不同性质相同。如果快递公司把属于网点“派送费”确认为自己的营收,那也可以让网点把“揽件费”也交上来在“账本儿上转个圈”并确认为营收。这样,申通的营收岂不又大了很多?

相比之下,中通的会计处理更严谨,营收更“实在”。

所谓财务包装,无非是想迎合资本市场偏好。当今投资人更看中营收规模还是利润呢?答案恐怕是营收。中通为抬高毛利润率把营收“变小”一大截算哪门子包装?

中通的会计处理更接近快递的运营逻辑,而中通的高市值说明那家退休基金“扯蛋”指控并未得到资本市场认可。

快递公司盈利能力分析

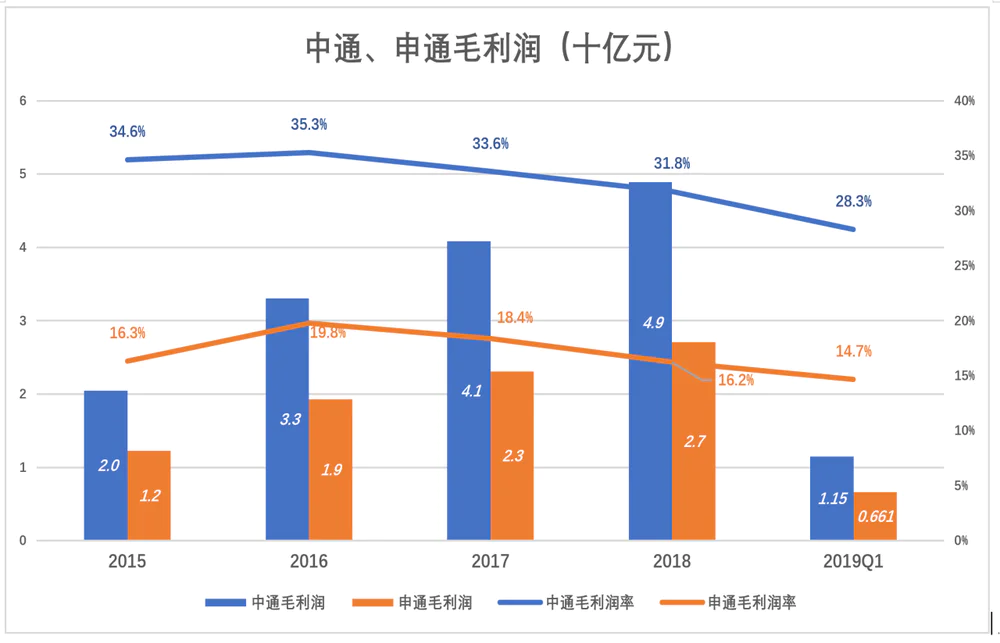

中通的毛利润和毛利润率远高申通。例如2018年中通、申通毛利润分别为49亿和27亿,毛利润率分别为31.8和16.2%。

两家公司毛利润的差距完美体现了中通业务量的领先。2018年中通业务量领先61.4%,毛利润则比申通高81.5%。经测算,中通每单业务比申通多赚7分钱毛利润。

(图5)

申通有偿派送收入和派送成本相当接近,如果同时将它们从收入和成本中剔除,对毛利润影响甚微,但毛利润率将提高一倍,接近中通的水平。

(图6)

财报毛利润率相差悬殊,中通、申通真实盈利能力不相上下。如果非要分出高低,那就是中通每单毛利润比申通多几分钱。

顺丰则比较尴尬。

顺丰收费比行业平均价格高1倍,再加上直营模式、收入全额确认为营收。中通是加盟模式的优秀代表,而顺丰营收、毛利润都远高于中通,看来是“直营碾压加盟”。

但顺丰毛利润率远低于中通,这也比较容易理解:

顺丰直营模式涵盖从取件到派送的所有环节,收到的每一分钱都确认为营收,所有要支出的钱也得自己花。而中通营收中不含揽件费、派送费,营收成本主要发生在分拣、中转及信息服务过程中,正如美国那家退休基金所说“令利润率更低的包裹收发服务从公司账本上消失”,但这不是财务造假而是商业模式选择使然。

(图7)

中通自降营收包装高毛利润率不成立,顺丰倒是在毛利润率上做了些“手脚”!

顺丰三大主要成本是薪酬、外包和运输,外包支出购买的也是人力。2018年,顺丰劳动力成本(薪酬+外包)达600亿,占营收的66%。

(图8)

顺丰劳动力成本占营收的三分之二,符合人们对快递行业的认知。其中400亿外包支出全部列入营收成本完全合理,但200亿薪资中只有120亿列入营收成本,另有67.24亿“职工薪酬”列入管理费用就有些蹊跷(包含于研发费用中的5.44亿和包含于销售费用中的6.86亿,这两项没有问题)。

对于快递公司而言,将毛利润的10%~20%用于行政管理说得过去,顺丰管理费用占毛利润的50%就有些不正常,令人怀疑有一部分本该列为营收成本的薪酬被归进“管理费用”。

如果真的如此,顺丰夸大毛利润金额或可达数十亿之巨。

(图9)

评论