移动支付彻底改变了我们的生活,但日常生活中会接触多家支付机构的二维码,多少还是有些不便。现在福音来了,央行正在规划统一二维码标准,未来的二维码可能会大一统,商家贴一个二维码,用户习惯用哪个有支付功能的APP扫,就用哪个APP扫。

对我们消费者和商家来说,可能会更加方便了。对微信支付宝这样的支付机构来说,利益格局会面临调整。

央行力推二维码互扫互认

央行推二维码互通,不是一时兴起,今年以来已经多次提及。

今年9月,央行发布《金融科技(Fin Tech)发展规划(2019-2021)》,《规划》指出,利用人工智能、支付标记化、云计算、大数据等技术,优化移动支付技术架构体系,实现账户统一标记、APP规范接口、交易集中路由。推动条码支付互联互通,研究制定条码支付互联互通技术标准,统一条码支付编码规则、构建条码支付互联互通技术体系,实现不同APP和商户条码标识互认互扫。

这是到2021年的规划,意味着到2021年,即使不完全实现二维码互通,至少也要有个突破性的进展。在二维码互通之前,央行推进支付行业的“断直连”,也是持续了四五年之久。到时候,商户可以向任意机构申请付款码,用户用任何有支付功能的APP都可以扫码支付。

时间再往前倒推。7月,央行科技司司长李伟在《清华金融评论》月刊中撰《强监管 促发展 推动金融科技行稳致远》一文,指出:“基于支付标记化技术推动条码支付互联互通,组织编制条码支付互联互通行业技术标准,推动条码支付编码规则统一,构建条码支付互联互通技术体系,实现不同手机APP和商户条码互认互扫。”

央行科技司司长李伟

这表明,央行对于二维码互通,布局是连贯的,已经研究了很久了。

不论是央行的规划,还是科技司司长的文章,都提及了支付标记化技术,要以此为基础来统一二维码标准。该技术由国际芯片卡标准化组织EMVCo于2014年正式发布,这项技术实际上就是用一个支付标记即Token,去代替支付中的银行卡号,以Token号替代银行卡号留存在商户、支付机构网站上,用户以Token号发起支付交易的场景,可以防止用户的重要信息被泄露。

国内引进后,先是在信用卡领域做了推广。2016年7月,人民银行发布《中国人民银行关于进一步加强银行卡风险管理的通知》,要求“自2016年12月1日起,各商业银行、支付机构应使用支付标记化技术(Tokenization),对银行卡卡号、卡片验证码、支付机构支付账户等信息进行脱敏处理,并通过设置支付标记的交易次数、交易金额、有效期、支付渠道等域控属性,从源头控制信息泄露和欺诈交易风险。”目前这项技术在信用卡领域已经获得规模化应用。

现在,央行要把这个技术标准用到二维码领域里面。目前银联云闪付的二维码支付标准其实就是基于这个技术。此前银联作为信用卡清算中心,已经在信用卡支付清算方面已经研究、应用这项技术。

但这不意味着未来的二维码互通由银联来主导。央行科技司做了研究且频频发声,网联作为专门为第三方支付设立的清算机构,也需要在这件大事上刷存在感,因此也会争这件事的主导权。所以未来二维码支付的主导权在谁手里,还不明确。

这样,二维码互通的进程可能也要持续好几年,央行也不是想做什么事就能做成什么事。推进“断直连”用了四五年之久。央行想让百行征信做个人征信领域的大一统,因为利益分配设置的问题,现在阿里、腾讯等股东也不是很配合。现在又要做二维码互通,微信支付宝两大巨头肯定不太乐意,而银联、网联等机构也会争主导权,利益格局很乱,短时间不太好推进。

央行在下一盘很大的棋

尽管推进不会很顺利,但央行定的大方向,肯定变不了。

支付标记化技术主要作用是保证信息安全,但央行以此为基础推广二维码互通,肯定不只是保护信息安全这么简单。

央行此举,当然有打破当下市场格局的意味,消费的时候可以用微信支付宝扫二维码,也可以用银联云闪付和银行的APP扫码,还可以用连连支付、汇付天下这种第二梯队的支付机构扫码,或多或少会给微信、支付宝带来一些份额的下滑。

从推广数字货币到二维码互通,央行是故意跟微信、支付宝过不去吗?没办法,在监管的位置上,就要想着监管层该干的事。对于用户来讲,微信、支付宝是自己在市场竞争中取得的优势地位,无可厚非,但从监管层的角度,市场还是需要更分散、更多元化一些,这样才会更加稳定,不会因为某家大厂商出问题导致服务受影响。而且现在国有机构在移动支付市场份额太低,支付终归也是金融业务,监管层还是希望国有机构能够有更多的参与。

今年7月,以及去年年底,前央行行长周小川两次就国内的大型金融科技公司“赢者通吃”的状况表达了担忧。他表示,由于网络效应的存在,“赢者通吃”会导致竞争的方式发生巨大变化,监管部门要防范和应对“赢者通吃”的负面影响。如果用倾销和补贴的办法来抢占市场份额,先实现自己成为“赢者”,然后再把其他的竞争者打掉或兼并掉,这种做法有可能造成重大的市场扭曲。这个损失一般在实业界可能比较有限,譬如在共享单车市场。但如果发生在金融界,这个损失恐怕会到难以承受的地步,甚至可能引发金融危机。

前央行行长周小川

可见,监管层对于支付领域的“赢者通吃”现象存有忧虑,也试图通过一些手段增强市场活力。二维码互通应该也是其中的手段之一。

另外,二维码互通其实与推广央行数字货币有异曲同工之妙。推数字货币,很大程度上是为了掌握资金脱离银行后、在现金状态下的流动数据。二维码也是如此。微信支付宝等厂商掌握了二维码支付背后的资金流动数据,央行那里没有。而这些数据对央行有价值,可以分析现金在全社会的流动情况,为货币政策做参考。

央行制定一套二维码标准并推进互通后,现在账户割裂的情况会改变,以前各家支付机构掌握自己的用户账户,以后可能会在央行层面有统一的二维码支付账户。而每个码的字段信息上,会包括用户信息、支付机构信息、收单机构信息、清算机构信息以及交易内容。我们在银行里的各种交易信息,央行都可以查到。经过二维码互通后,第三方支付的各种信息,央行也可查了。

这样,央行可以知悉每个码背后的主体,而资金的转移情况,又在银联、网联那里有,这样就可以改变现金流动数据不达央行的局面。央行获得的大数据更加丰富,可以从宏观层面做更多分析。另外在反洗钱方面也有更多便利。

此外,统一二维码标准,当然也有支付安全方面的考虑。二维码制作门槛低,标准也不统一,一些不法分子制作恶意二维码,携带木马病毒、钓鱼软件,扫这样的码就像打开一个带病毒的网址链接一样,可能给用户带来损失。曾经有用户因为在看到扫二维码送礼品的推广广告后,扫描二维码,带有恶意扣费程序的APP自动下载,并扣走了数千元的款项。在二维码标准统一后,只要消费者认准了合规的二维码,就不会有这种风险。

二维码互通,行业会变天吗?

二维码互联互通,对我们用户来讲是一种便利,习惯用什么有支付功能的APP,就用这种APP来扫就行了,不用分辨这个二维码是支持微信还是支持支付宝。而且可以避免那些只支持一种APP扫码的场景了。

但说实话影响不是很大。我们日常生活中的消费场景,大多既支持微信也支持支付宝。只有少部分场景对外部支付手段有排斥,比如阿里体系里的盒马鲜生等。随着二维码的互通,这种情况将会消除,成为历史。只要一个商家开通了二维码支付,就可以支持所有的有支付功能的APP。

对于商家来说,不用申请多个支付厂商的二维码了,但实际上影响也不大,现在大部分商家基本也就是使用微信支付和支付宝来付款,只有少数大商家可能还会支持银联商务、京东支付等多个支付商,而且现在聚合支付可以帮助商家用一张码来对接多个支付厂商。总体来说二维码互扫互认对降低商家成本影响不大。

真正的影响会是在支付行业的市场格局方面。不一定能带来行业的天翻地覆,但总归是给了银行和二三线的第三方支付支付机构一些机会,相当于微信支付宝所有的商家场景都向银行和中小支付机构敞开了。以前只能用微信、支付宝去扫的二维码,现在用银行APP、中小支付机构的APP都能扫。

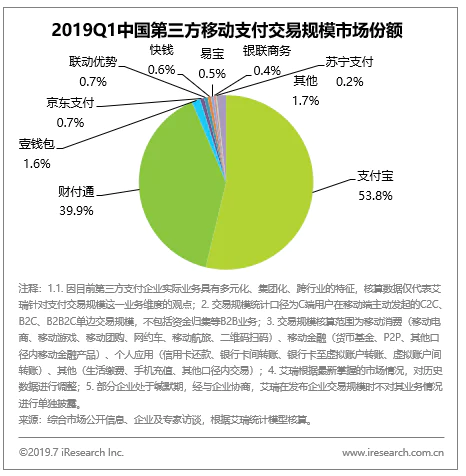

在当下的移动支付市场,支付宝和微信支付背后的牌照方财付通加起来占据了超过9成的市场份额,除了这两大巨头,还有若干家公司处于第二集团,这里面包括了互联网巨头、金融巨头旗下的支付业务,如平安壹钱包、京东支付、苏宁任性付、百度支付、银联商务、电信翼支付,还包括若干家业务主要集中在B端的支付机构,如快钱、联动优势、易宝支付、汇付天下、连连支付、通联支付等。这些机构都有自己的局限性,前者虽然在C端有用户,但支付交易主要集中在母公司的生态体系内,在体系外交易场景不够丰富;后者则是主要做企业级的支付,在C端场景缺乏机会。

移动支付行业格局(数据来源:艾瑞)

二维码互扫互认,给了这些二线公司机会。在日常消费相关的支付中,都可以用它们的APP来扫码支付。银行也有机会,特别是工农中建以及招行、平安等APP用户量大的银行,都喜迎支付场景的大爆发。

可以预计,如果真到了二维码可以互扫互认的那一天,这些银行和支付机构会根据自己的财力做一些推广和补贴,以图扩大市场份额。

在之前,央行花了几年时间推进“断直连”,改变支付机构直接去对接若干家银行的局面,让支付机构的资金归到网联或者银联去清算,这给了中小支付机构一些机会,不用去找那么多银行谈合作了,直接系统对接银联网联就够了。等于说在资金清算这一端帮了中小支付机构一把。现在又要搞二维码互通,在场景端又给中小机构开了条路。

对银行、银联、中小支付机构来说,央妈用心良苦,只能帮你们到这儿了。能实现多大程度的翻身,就看自己的本事了。预计APP用户数量大的银行比如工农中建、招行等,会有一定的份额增长,互联网巨头旗下的支付机构也能玩出一些花样来。

但是指望二维码互通这个事把支微两个大王拉下马,也不现实。发展到现在,移动支付这个行业的壁垒其实是规模壁垒。规模优势确立以后,很难通过小的改进来打破。互扫互认之后,用任何有支付功能的APP来扫,都一样,那么用户会用什么APP来扫?起决定性的还是用户的使用频率,用户常用哪个APP,就更有可能用哪个APP来支付日常花费。不可能为了扫码而去在支付的时候打开一个不常用的APP。除非这个APP有持续的补贴,或者在服务内容上有突破性进展。

互通之后,支付格局竞争的背后是这个APP所链接的生态。微信就不用说了,用户天天都花几个小时在微信上,联系人、公众号、工作群、朋友圈等让人频频打开它。支付宝也是,大量的用户在支付之外还用它来还信用卡、买基金、买保险、用花呗借呗,对于码商来说,依据支付的流水,可以实现多收多保、多收多贷。所以不论是微信还是支付宝,现在有这样的地位,不仅仅是因为财大气粗以及做得早,更是因为有庞大的生态支持。

现在还没有哪个支付APP背后的生态能跟微信支付宝比。而且微信支付宝的场景向银行和中小支付机构开放了,后者的场景也要向支微开放。谁侵蚀谁都还在两可之间。

这样来看,微信支付宝的地位可能会受到一定冲击,但不能形成有效威胁。

二维码互通,给聚合支付机构的打击应该是比较确定的,聚合支付机构本来利润薄,日子不好过,以后日子可能更不好了。这也符合央行的政策意图,毕竟聚合支付一直不受央行待见。聚合支付机构更多是作为第三方支付机构的推广渠道来发展的,它的价值就是帮助商户实现一张码对接多家支付机构,另外帮助支付机构做在商户端的获客。市场上大的聚合支付机构为微信支付、支付宝实现当今的市场地位做了很大贡献。但实现了互通以后,无论是对商户,还是对支付机构,价值都下降了。聚合支付的空间进一步压缩。

现在的聚合支付,要么在帮助商户做营销,要么在用户端推借贷等服务,这是聚合支付的价值。也是看中了这些价值,京东数科最近连续收购了乐惠、哆啦宝两家聚合支付大厂。

支微两巨头:谁受益,谁受损?

就微信支付与支付宝而言,微信支付受到的影响会更大。因为在线下的移动支付领域,由于微信的高频,微信支付的份额要高于支付宝。而在线上的移动支付领域,由于支付宝有更多的场景,比如淘宝、天猫、花呗借呗这些,支付宝有更多的份额。而二维码主要用在线下交易,互联互通影响的更多是线下。这是从消费者的角度看的。

在商户这一端,由于支付宝更多是直连商户,而微信支付的很多商户是通过收单机构、服务商等渠道连接的。以后互通之后,收单机构发码,也能被其他APP来扫描支付,微信支付可能会受到更多影响,会有更多的商户流失风险。

在现在的模式下,收单机构把商户推荐给微信支付,微信支付审核并发码。这个码以用户的微信账户为基础。而互通以后,会基于支付标记化技术。支付标记化是为了保护银行账户的信息安全,将使得二维码的设计逻辑是以银行账户为基础的,也就是与银联二维码的逻辑一样。

银联二维码支付基于卡组织的四方模式(商户、收单机构、账户方、清算机构),与实体银行卡支付的差异是支付信息交互方式的变化,其后台账户仍基于实体银行卡账户。而微信、支付宝的支付二维码,其实是以用户账户为逻辑的,二维码背后是用户的账号,账号会挂钩几个银行账户。

如果二维码互通之后,以银联的技术版本为准,则微信、支付宝需要付出一定的调整成本。且需要按照四方模式来运作,四方各司其职,银联、网联等清算机构负责制定二维码标准,提供支付标记token的生成、管理、去标记化等功能;收单机构(类似于拉卡拉)负责拓展商户,向清算机构提供商户信息,并向商户发码。这个码是可以被所以支付APP来扫的;账户方需要按清算机构的要求,核对收单机构提供的账户信息;商户有了可以通用的二维码并交易;清算机构再做银行间的资金清算。

可以看到,微信、支付宝作为账户方,在四方模式下地位会削弱,收单机构直接接触商户,可以给他们发码,反正码可以实现互扫互认。

所以现在微信支付在做商户的二次认证,把在收单机构那里的商户变成自己的商户。因为商户的详细信息比如名称、营业执照、法人代码等都在收单机构那里。

这样可能有点不仗义,毕竟这些收单机构、聚合支付厂商等合作伙伴给微信支付带来了大量商户,但面对未来,微信支付不得不未雨绸缪。支付宝也是如此。

评论