北京时间2019年11月7日晨,百度于收盘后发布了2019年Q3未经审计财报。报告显示,三季度营收280.8亿,剔除已剥离业务同比下降0.4%;而经营利润从一季度亏损、二季度微利回升到三季度的23.5亿。

2019年Q1财报公布后,由于对百度盈利前景不乐观,股价急跌30%;从2019年6月起,市值在400亿美元以下横盘5个月,最新市值374亿美元。

低增速、不亏钱、投资未来,或许将成为百度未来一段时间的“新常态”。

低增速成常态

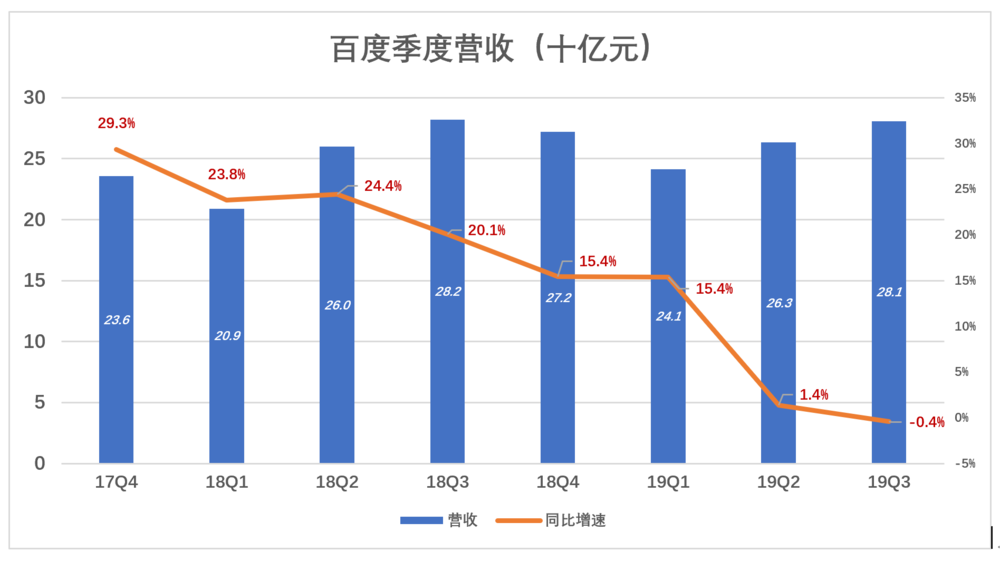

百度营收具有明显的季节性波动,低谷出现在每年的Q1,Q2、Q3、Q4逐季拔高。2018年Q1、2019年Q1,营收环比均下降了11%。

由于实体经济增速缓对广告行业的负面影响,营收季度环比增速降至个位。2019年Q2营收263亿,环比增长9.1%;2019年Q3营收280.8亿,环比增长6.7%,同比下降0.4%(剔除已剥离业务)。

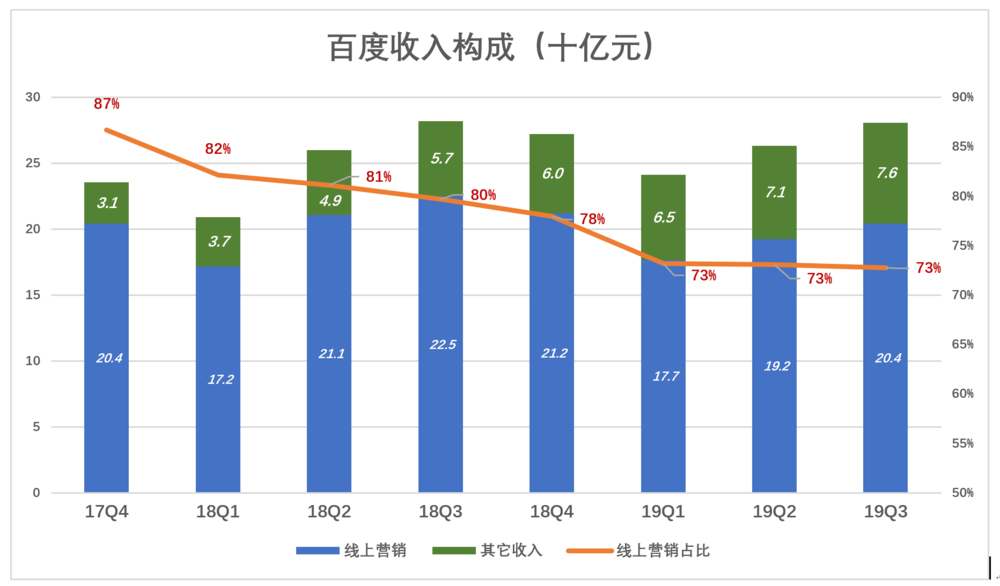

百度将营收分为两大块——“线上营销”及“其它收入”。“线上营销”包括大搜及爱奇艺的广告收入,“其它收入”包括爱奇艺会员费、百度云等。

近年百度线上营销收入占比下滑很明显,2016年Q1占总营收的94%,2018年Q1已然降至80%;但2019年Q1之后没有一下降,前三季度维持在73%一线。

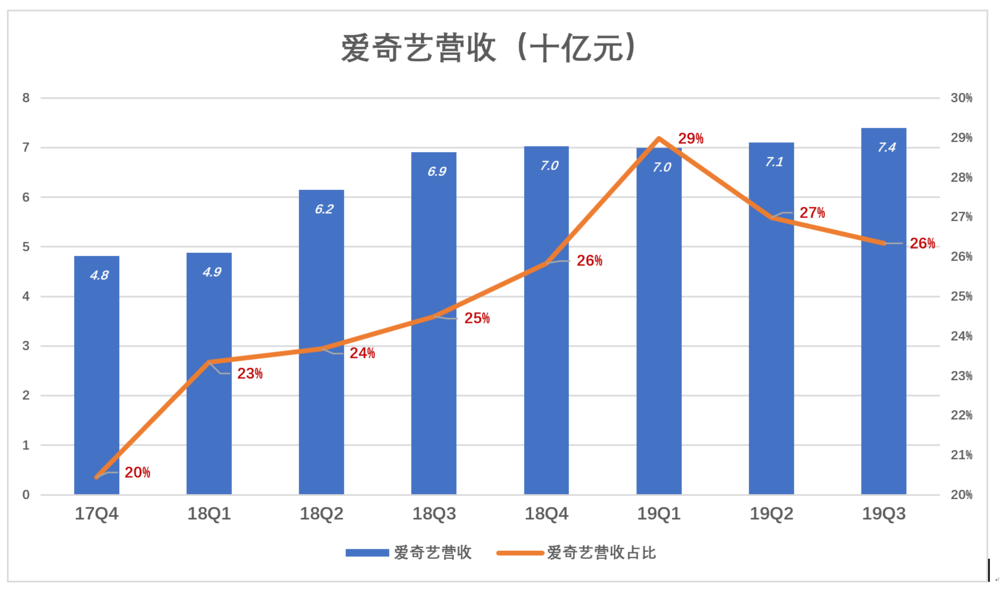

2019年Q3,百度“其它收入”达76亿,同比增长33%,爱奇艺付费会员业务是主要因素。

目前爱奇艺营收(包括广告、付费会员、内容分发等业务)已占百度营收的四分之一。截至2019年9月末,付费会员人数1.06亿,同比增长31%。

百度众多新兴业务未对营收增长做出贡献。

2019年Q3财报披露,阿波罗自动驾驶已在长汉试运营,首批投入45辆。与湖北、广东、河北等省区的合作已进入各项许可、牌照申领阶段。

2019年8月,百度云召开“ABC峰会”,宣布ABC及"云+AI"为核心的战略。百度智能云过去一年用户数、收入翻倍增长,流量和服务器三倍增长,号称“中国增速第一”。

以广告+会员服务为主要收入来源的百度,在自动驾驶、云计算等新兴业务取得规模性收入之前,低增速已成常态。百度应研发、培养新兴业务的同时,尽量保持盈利,不必急于求成。

不被投资人“带节奏”

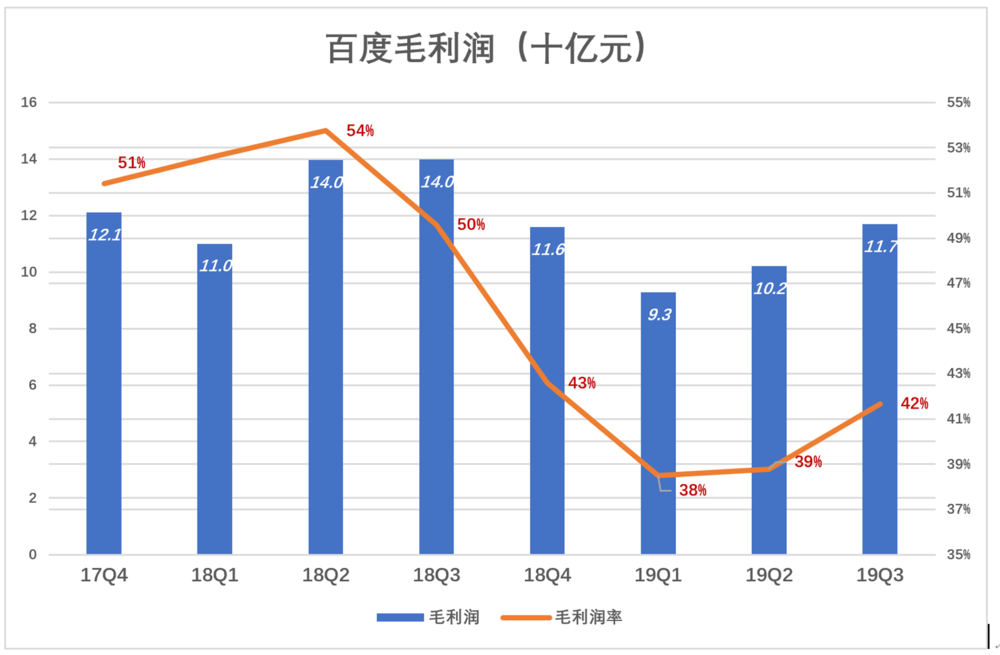

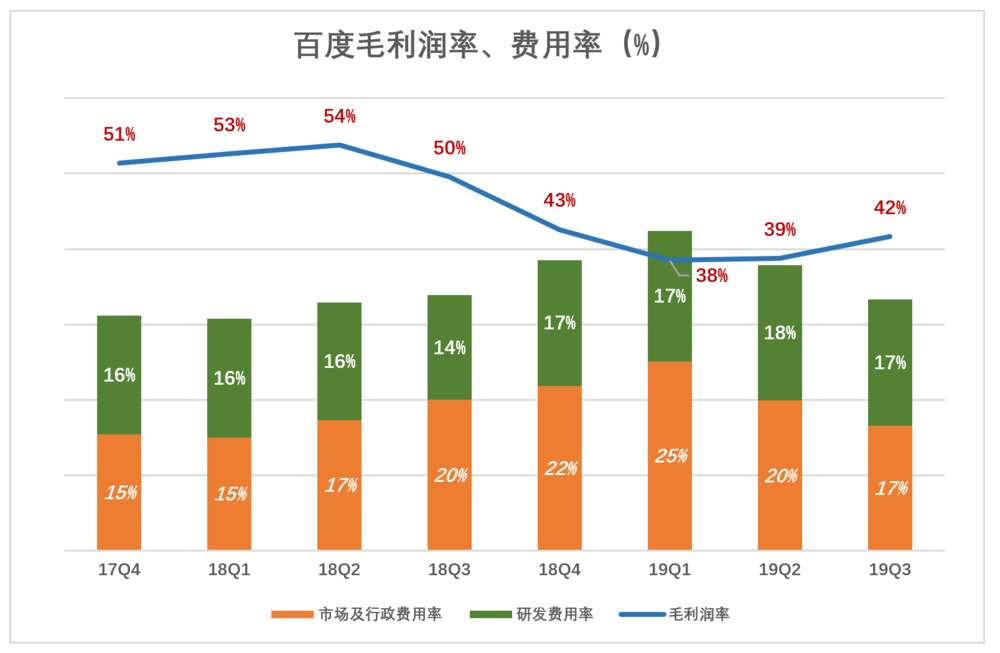

百度大搜业务毛利润率长期保持在60%以上,随着其它业务增长,毛利润率震荡下滑。直到2018Q3,总体毛利润率仍达50%。

2018年Q4,毛利润率跌至43%,2019年Q1进一步跌到38%。2019年Q1回升1个百分点到39%,Q3进一步回升到42%。

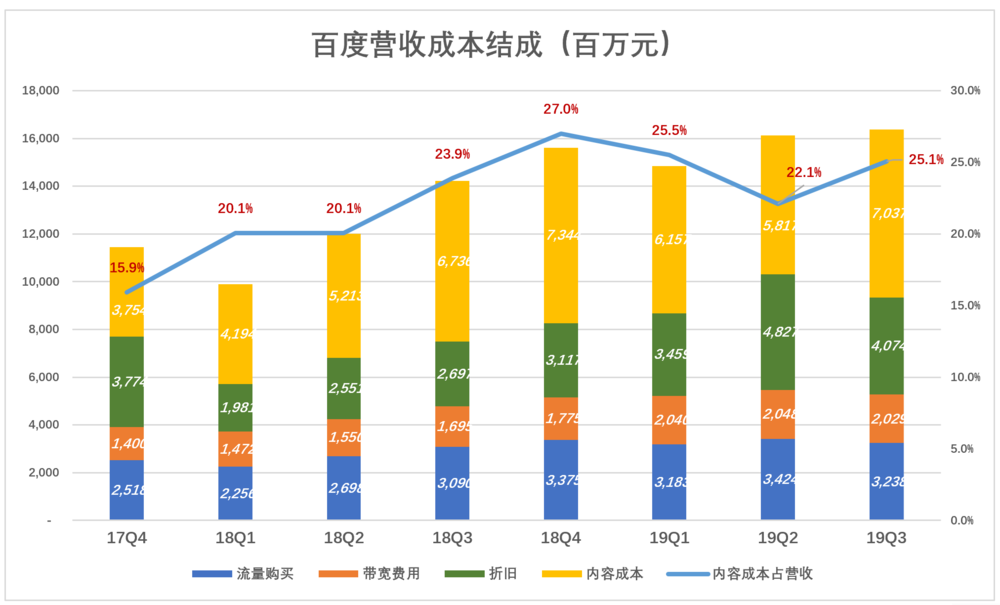

造成百度毛利润率下降的直观因素是内容成本(主要来自爱奇艺)。

2015年之前,百度内容成本占营收的比例仅有几个百分点,但增长趋势明显。例如2014年Q4为3.8%,2015年Q4为7.4%;2016年Q3首次达到两位数,为12.1%;2017年Q3为16.6%。

随着爱奇艺担以“保增长”重任,内容成本“日新月异”:2018年Q4,内容成本73亿,占营收的27%; 2019年Q3,内容成本70亿,占营收的比例回落至25.1%。

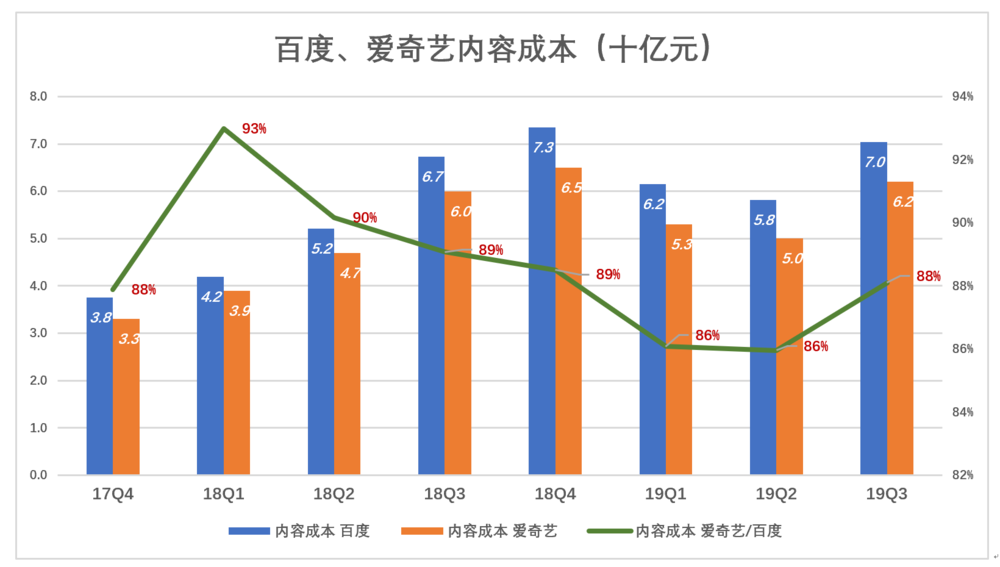

百度内容成本暴涨的主要根源在爱奇艺。以2019年Q3,为例,百度、爱奇艺内容成本分别为70亿、62亿,爱奇艺相当于百度的88%。

百度靠爱奇艺贡献营收增长。反过来,爱奇艺内容显著拉低百度利润率。值得说明的是,爱奇艺付费会员业务从根本上改变了百度的收入结构,相当于换了“天花板”,说见虎嗅2019年2月23日文《百度“变天”》。

百度面临的两难局面与资本市场的偏好有很大关系:投资人看中营收增速,百度只好牺牲利润推高爱奇艺营收;但相当一部分投资人又是蓝筹爱好者,更看中的是利润。以往百度比较在意估值,容易被投资人“牵着鼻子走”,发现两头不讨好之后,百度逐步找到自己的节奏。

保持盈利能力

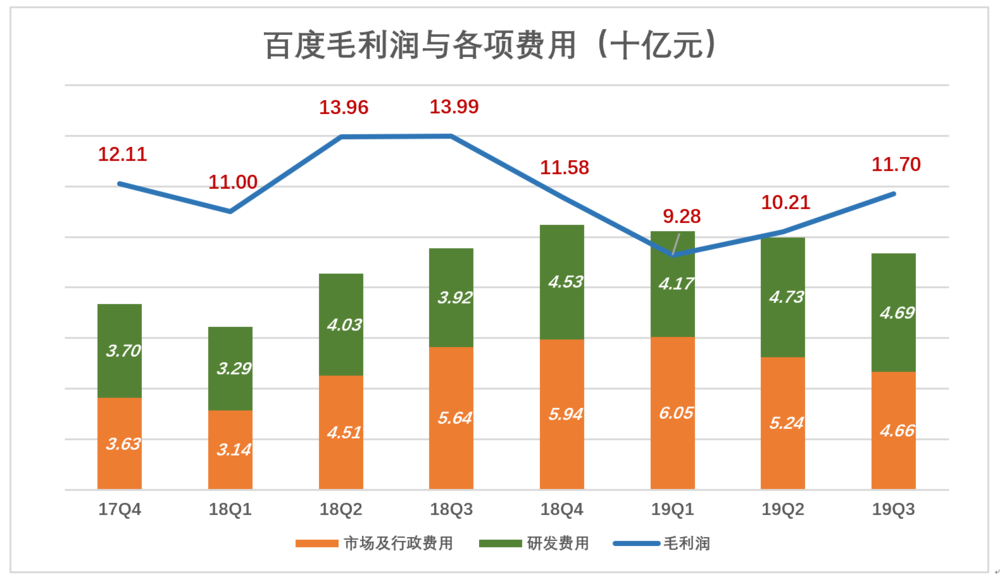

下面是每次财报分析都要画的一张图:蓝色折线代表毛利润,彩色堆叠柱代表费用。只有蓝色折线淹没堆叠柱时,企业才会有经营利润。

以往的百度,堆叠柱顶部与蓝色折线的距离很大,似乎永远与挨不上。例如2017年Q4,毛利润121亿,费用合计73亿,经营利润42亿。在至暗的2019年Q1,毛利润跌破100亿、到93亿,费用合计102亿,破天荒地出现9.4亿经营亏损。几乎所有人都没有料到这种情况,难怪投资者“夺路而逃”。

2019年Q2、Q3百度盈利能力逐渐恢复。Q3毛利润117亿,费用合计93.5亿,经营利润23.6亿。

换成百分比看得更清楚:毛利润率从2018年Q2的54%下降到2019年Q1的38%。同期,市场及行政、研发费率分别涨8个百分点和1个百分点,造成百度上市后首次季度亏损;2019年Q3,毛利润率提高到42%,市场及行政费用率降低8个百分点,与Q1相比,一增一减改善了12个百分点。

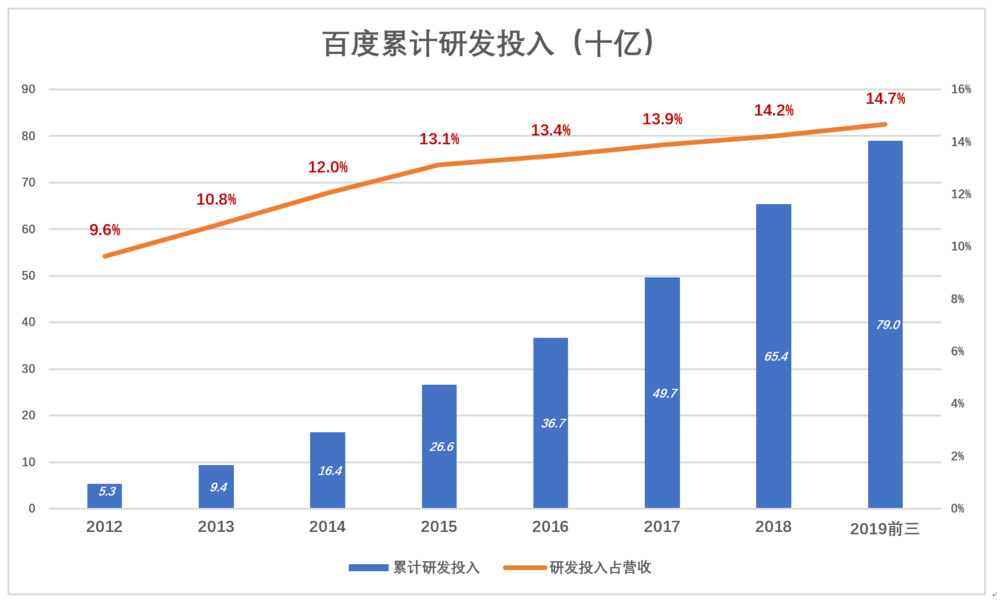

“再穷不能穷教育”,2019年前三季度研发费用分别为41.7亿、47.3亿和46.9亿。2012年以来,百度已累计投资研发费用790亿,相当于同期总营收的14.7%。

经营利润为正就有造血能力,研发费用不降就有可以期待的未来。不管股价怎么跌,有盈利、可持续、有未来,新常态下的百度将“安身立命,以待天时”。