2019年10月22日,京沪高速铁路(简称“京沪高铁”)向中国证监会递交了上市申请,拟在上交所发行不超过75.6亿股(不超过扩大后总股本的15%)。

十个工作日后(11月6日),京沪高铁及其保荐机构收到证监会的54个反馈意见,被媒体吹得是“个个犀利”。

比如“42名正式员工如何管理1871亿资产”,“发行人是否为资产管理公司而非高铁旅客运输公司”,“与京沪二高铁等平行线路及普铁、城际是否存在竞争”,还有涉及“关联交易”(营业成本的60%+、营收的50%+都属关联交易)、“京福安徽公司亏损”的问题。

尽管被问的问题又多又犀利,但五个工作日后(11月14日),京沪高铁依然顺利过会。证监会的“犀利”不过是刷刷存在感,表示“我看出来了,不跟你计较”。

证监会不敢较真,投资人还是有必要了解一下京沪高铁的“里子”。

京沪高铁为什么要上市

“十二五”时期(2011年~2015年),我国交通运输基础设施累计完成投资13.4万亿(是“十一五”时期的1.6倍),包括铁路、公路、水运、民航等运输。高铁建设举世瞩目,“四纵四横”高速铁路网已经建成,“八纵八横”主通道正在全面推进。

进入“十三五”(2016年~2020年),铁路固定资产投资总额进一步增长,2016年、2017年、2018年分别为8015亿、8010亿和8028亿。到2018年末,铁路营业里程达13.1万公里,其中高铁2.9万公里。

作为资本密集型行业,高铁投资金额巨大、回收周期长,行业负债率高、利息负担重,致使国铁集团自我积累能力不足。面对每年8000多亿需求,有必要进行融资体制改革,利用社会资本投资建设铁路。

作为“中国高铁第一股”,京沪高铁登陆资本市场,是高铁投资多元化的重要探索。

京沪高铁于2008年4月18日开工建设,2011年6月30建成通车,正线长1318公里、设计时速350公里/小时,建设成本2200亿。

京沪高铁是全世界一次性建成最长、综合技术水平最高、经济效益最好的高铁。它连接京津沪三大直辖市,纵贯河北、山东、安徽、江苏四省,全线共设24个车站,年输送旅客近2亿人次。根据2018年数据,京沪高铁沿线区域拥有全国27.3%的常住人口、GDP总量相当于全国的35.2%。

京沪高铁是中国、也是全世界最赚钱的高铁。

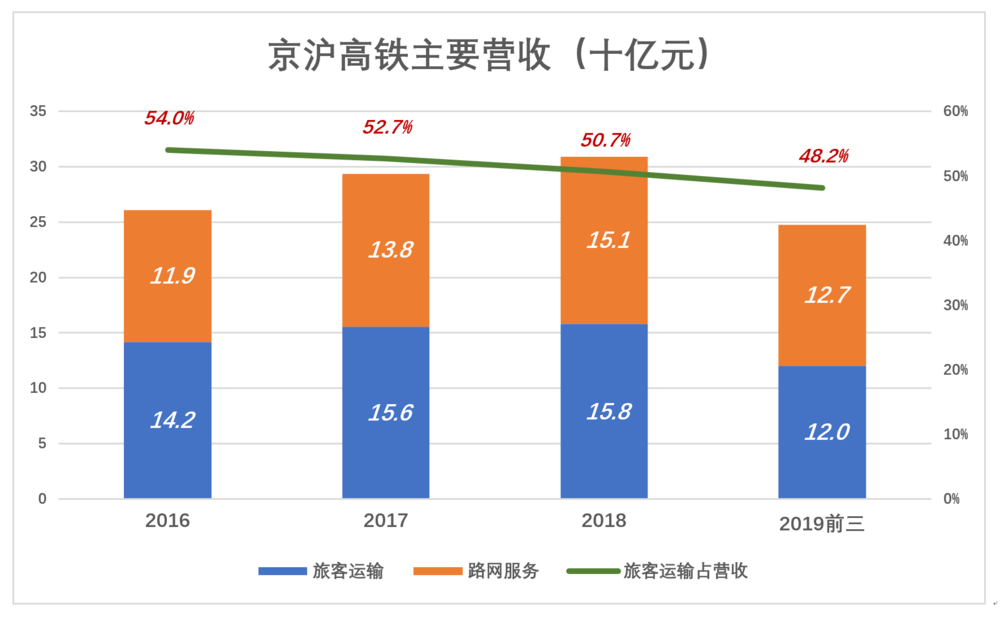

2016年~2018年营收分别为262.6亿、295.6亿和311.6亿;

2019年前三季度,营收、净利润分别为250亿和95.2亿,净利润率达33%;

2016年~2018年及2019年前三季度,经营活动产生的现金流净额分别为143.9亿、148.9亿、137.7亿和133.3亿。

用京沪高铁到资本市场投石问路,显然是国铁集团的“靓女先嫁”策略。

资产管理公司?

证监会要求京沪高铁“说明主营业务披露为高铁旅客运输是否准确”,虽然京沪高铁可以自圆其说,但“准确”谈不上。

首先看人员配置。

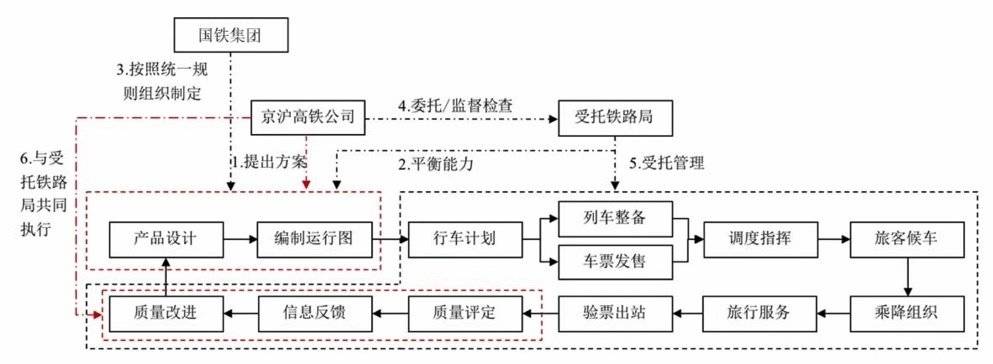

截至2019年9月末,京沪高铁总资产1871亿,员工67名(含25名借调人员),人均管理27.9亿。这67人(含7位公司级领导)的工作如下图所示:红色虚线框中为京沪高铁参与的主要环节,其它由受托铁路局承担,京沪高铁负责监督检查。

招股文件披露京沪高铁主要向北京、上海、济南三个铁路局(员工总数超过40万)采购“运输管理服务”、“动车组使用服务”。

假设提供京沪高铁所采购的服务占用上述三个铁路局员工六分之一工作量,相当于7万人全职服务于京沪铁路。

红色虚线框中的工作67人就能胜任,红色虚线框外的工作6.7万人都未必忙得过来!

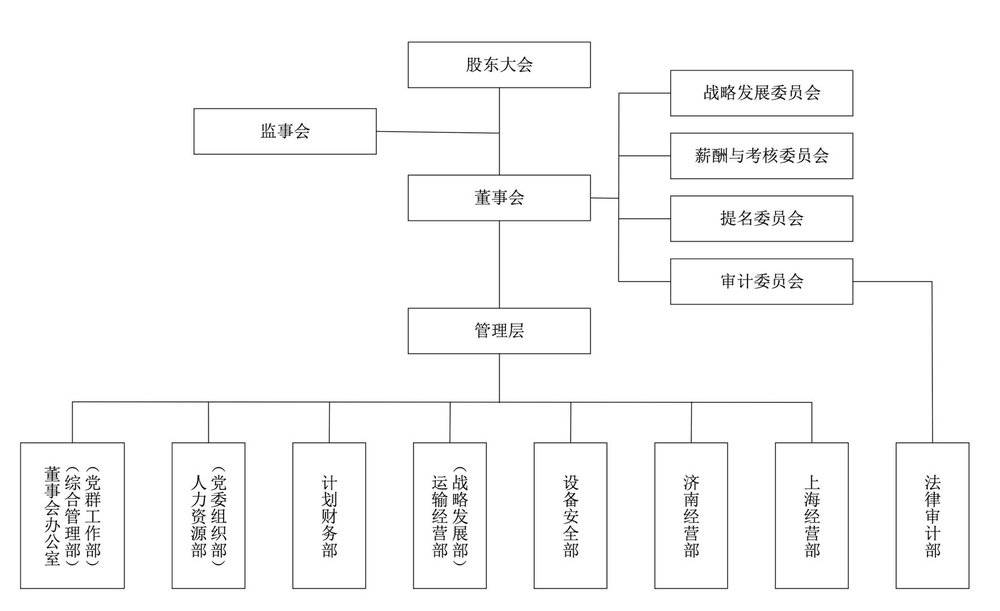

其次看组织架构。

京沪高铁67名员工(其中正式职工42名),专业构成如下:管理23人、技术37名、财务7人。按职级分为:高层7人、中层16人、基层44人。

从组织架构图看,已知管理层7人、计财部7人。假设董事会办公室、综合管理、党群工作、人力、党委、组织部、法务、审计等职能岗位占用20人,剩下30人(估计主要是借调人员)分管设备安全、济南经营部、上海经营部,每条业务线大约10人!

还有一个值得注意的现象,京沪高铁67名员工中,51岁以上的有35人、41~50岁的23人,31~40岁的9人。根据国企行政级别与年龄的关系,估计领导层中至少有多位厅级干部“坐镇”。其余35名正式员工中,正处级大有人在。这些人的“特长”是开会,而不是运送旅客。

从人员配置和组织架构来看,京沪高铁自身不具备“高铁旅客运输能力”。刘备没有“温酒斩华雄”及“喝断当阳桥”的能力。即便三兄弟“犹如一体”,说刘备有这些能力也不准确。

还可以换个角度,从流动资产与总动资产的比值入手,与A股同类上市公司进行比较。

非流动资产是“死的”,比如厂房、设备、土地;流动资产是“活的”,比如现金、理财产品、应收款等。非流动资产只有在流动资产配合下才能创造效益。每个行业的企业,流动资产与非流动资产会有一定的比例关系。好比制作面点,不论是烤面包还是烙馅饼,往面里加水的比例不会相差太多。

A股以铁路客货运输为主营业务的公司,有广深铁路(601333.SH)、大秦铁路(601006.SH)。

广深铁路2018年末流动资产、非流动资产分别为64.2亿、287.3亿,流动资产占总资产的18.3%;大秦铁路2018年营收783.4亿,年末流动资产、非流动资产分别为282亿、989.5亿,流动资产占总资产的22.2%。

而截至2019年9月末,京沪高铁非流动资产、无形资产账面值分别为1305亿、431亿,非流动资产合计1751亿,占总资产的93.6%,流动资产仅占总资产的6.4%。#面太多水太少#

总之,京沪高铁与大秦铁路、广深铁路不是同一类型的公司。

“担当” VS. “非担当”

京沪高铁线路上跑的所有列车,都由各个铁路局为旅客提供服务。

对京沪高铁来讲,分为“担当”、“非担当”两种模式。担当模式下,京沪高铁将票款确认为“旅客运输收入”,向铁路局支付的款项计为营收成本;

非担当模式下,京沪高铁向“担当”铁路局的收取款项被确认为“路网服务收入”。

两种收入大致各占营收的一半。2018年,旅客运输收入158亿,占总营收的50.7%;2019年前三季,旅客运输收入120亿,占总营收的48.2%。

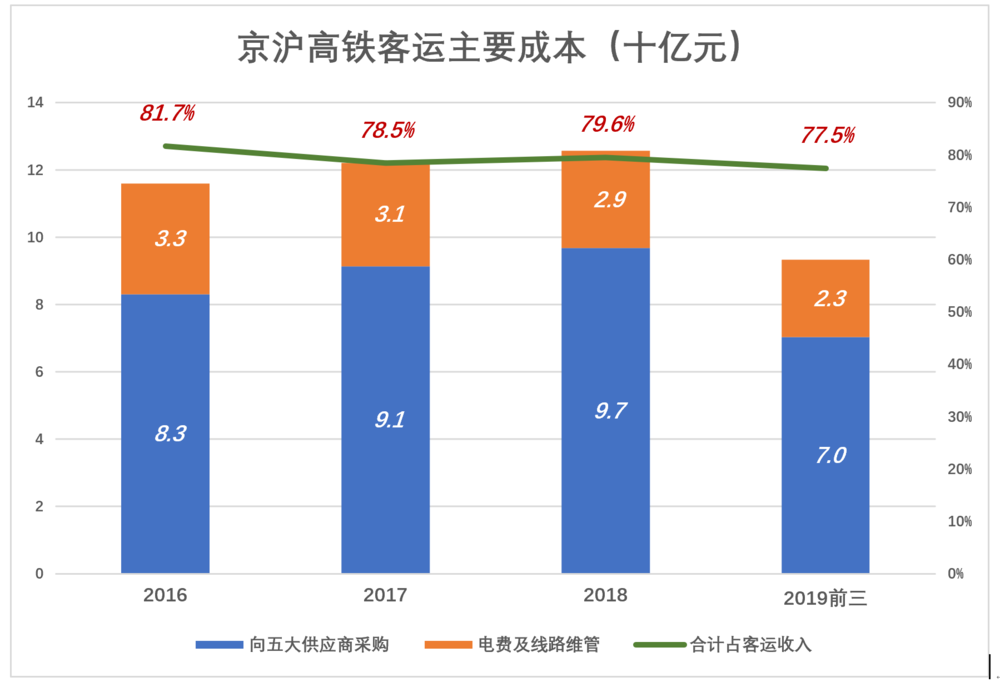

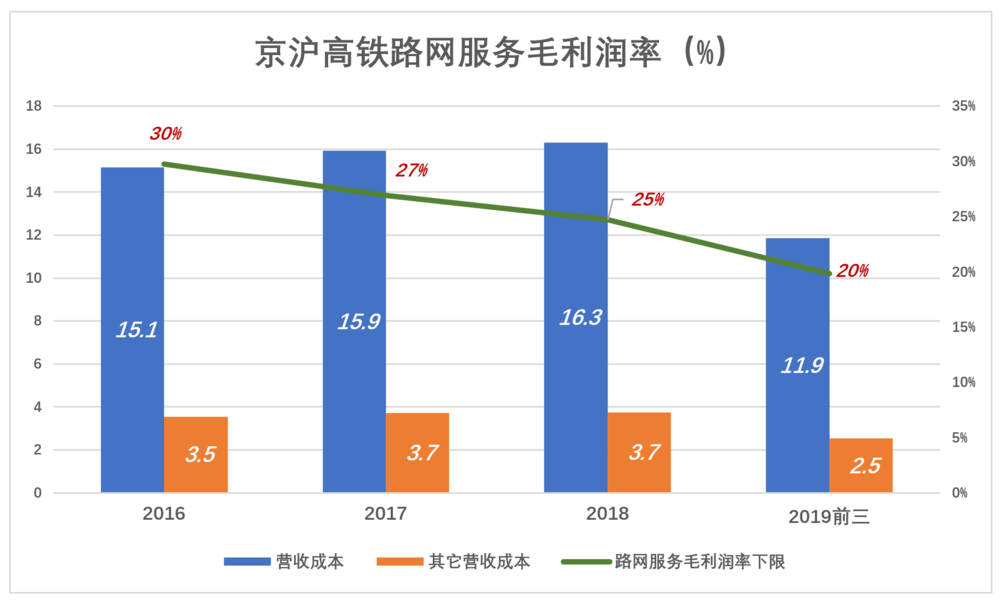

京沪高铁没有单独披露旅客运输(“担当模式”)成本,但向北京、上海等路局采购“委托运输管理服务”、“动车组使用服务”、“高铁运输能力保障服务”以及“电费”、“供电电力维管支出”都属于客运成本。

前三项服务主要向“五大供应商”采购,2018年金额达97亿;电费由国家电网收取,2018年支出21.6亿;电力维管向中铁电气化局采购,2018年支出1.33亿;以上各项采购合计126亿,为客运服务的主要成本,占客运收入79.6%。

因此可以推断:京沪高铁旅客运输毛利润率不高于20%。![]()

从京沪高铁披露的营收成本中扣除肯定属于客运服务的支出,剩余的“其它成本”是“路网服务”成本的上限。

例如2018年营收成本为163亿,采购服务、采购电力的成本为126亿,剩下37亿是路网服务最大可能成本。进而推算出路网服务毛利润率不低于25%。

客运服务毛利润率上限为20%、路网服务毛利润率下限为25%,京沪高铁在“担当”、“非担当”两种模式下的毛利润率非常接近。从一个侧面说明关联交易(关联采购及关联销售)的定价比较“均衡”。假如说采购价定高了,销售价也高。反之亦然。

对旅客来说,根本无法区分(也没有必要区分)跑在京沪高铁上的“复兴号”是京沪高铁公司“担当”还是北京局、上海局、济南局“担当”。

比如北京南到上海虹桥的G1、G7、G9、G17都是整点出发,大约4个半小时到上海,深受旅客欢迎、上座率高于其它车次,这四个车次就是由北京铁路局担当的。

从上海虹桥到北京南的G8、G4、G14、G16也是整点发车、也是4个半小时跑完全程,也由北京铁路局“担当”。

京沪高铁公司诞生及上市的逻辑已经浮出水面——

国铁集团(原“中国铁路总公司”)建设京沪高铁花了2200亿,为拓宽融资渠道,需要搭建上市主体,该主体不能只收“路网服务费”,转过身来偿还巨额银行贷款的本息,那就只能算是一个资产管理公司了。

国铁集团的方案是让京沪高铁公司“担当”一部分车次,收取相应的票款。列车运营、旅客服务等工作仍由铁路局承担,京沪高铁公司以采购服务的形式返还票款的80%。铁路局自己“担当”的车次,毛利润率也不过如此,现在把这部分毛利润“捐献”给了京沪高铁。对国铁集团来说是“背着抱着一边沉”,不过是把钱从左口袋放进右口袋。

由于京沪高铁、北京局、上海局、济南局都是国铁集团子公司,清算起来非常方便(当月预付、季度结算),否则京沪高铁有700名财务人员也不够。

国铁集团和各路局都远远不如京沪高铁赚钱。2018年国铁集团净利润仅为20.45亿,北京局、济南局分别亏损61.4亿和6.72亿,上海局净利润17.09亿,而京沪高铁公司净利润102.48亿!

“将欲取之,必先予之”,国铁集团为让京沪高铁上市融资操碎了心,北京局、上海局、济南局也做出了牺牲。

京沪高铁担当探索铁路建设融资体制改革的重任,尽管净利润好像挤出来的“乳沟”,但相信不会一上市就变脸。

——关于《财报透露的真相》第二季——

想读本文作者Eastland对中国最受瞩目新经济公司的犀利解剖么?

戳此或点击下方图片,即刻订阅Eastland的最新专栏《财报透露的真相》第二季。

在本季专栏中,Eastland专门聚焦于2018年上市的次新股,带你看透20家新经济公司,助你在二级市场完成公司价值发现,做靠谱的投资决策,学会正确的判断一家公司。Eastland以每周一更的频率分析美团、蔚来、拼多多、小米、同程艺龙、趣头条等公司财报,目前已刊发20篇。

点击下方图片或戳此链接,马上订阅《财报透露的真相》第二季!或即刻加入虎嗅Pro会员,¥888,尽享全部付费内容,好专栏,看不完!