京东要上市了,最高246亿美金估值;

出生晚得多的唯品会已经是当当估值的7倍不止;

而化妆品电商聚美优品,上市估值也已经达到30亿美金了!

曾经的B2C电商老大哥市值才8亿美金的当当,作何感想?

如果东哥说:当当网还有10倍增长潜力!你信否?

“扯淡了吧!”很多人的第一印象一定是这样的。

按照李国庆自己的说法,全国非教辅类图书码洋市场规模不到300亿,随着电子化趋势越来越快,当当的市场份额20%左右。不考虑市场竞争,就算图书市场全给当当网,也不过300亿的空间。哪有什么十倍的增长潜力。

一个月前东哥在深圳参加了一个美股投行基金私募的交流,分享了对业内几家主要电商的分析,当然也包括了当当网。

关注东哥解读电商(dgjdds)的文章分析,过去的几篇分析预测当当网还是比较靠谱的。接下来东哥将从以下增长潜力,市场影响力,安全性和盈利能力四个方面解读当当网价值为什么被低估了!

图书引流,服装变现,10倍增长潜力

很多人低估当当网,最主要的一个错觉是认为当当网还是卖书的,流水少增长慢。

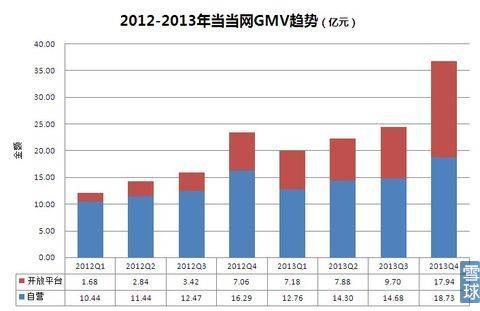

看财报,2010年到2013年当当网的GMV增长了5倍,营收增长了3倍。在此期间,当当网活跃用户从2010年的860万,增长到2013年的2090万。除了用户增加之外,推动当当网营收增长的核心在于服装的爆发。

纵观过去两年当当网财报,当当是图书市场的老大,但已经完全不依赖于图书了。百货服装开放平台的交易额在2013年第四季度已经接近营业额一半水平。开放平台可以简单的理解为贩卖流量,而流量贩卖的核心在于用户规模,和多少比例的用户转向开放平台交易。2014年当当在第四季度开放平台同比增长154%,增长非常强劲,比起同行竞争对手是要快得多的。这也是当当可能实现十倍增长的关键。

在图书领域,当当也不是没有空间了。当当图书的毛利率持续稳定在20%以上,远高于同行京东苏宁家电、3C数码。更大的一个变数,是政府积极推动保护知识产权,打击网络盗版侵权。最近政府的“净网行动”还是有些影响,有大量的盗版内容的文库,已经无法打开使用,这也会将更多用户推向当当网等正版图书和电子书零售商。

被低估的市场影响力

有人认为就算服装市场用户仍然有十倍潜力,也未必是当当网的。京东规模更大,更有实力补贴打价格战,市场份额一定会被逐渐蚕食。并且以自己从当当网转到京东购买图书来证实这个结论。

当然大多数人的看法只是想当然的。

2013年当当网公布的财报数据,当当网获取用户的平均成本在24-27元,有些常识的人都知道,现在普通电商获取下单用户成本在200以上。当当网之所以获取用户成本这么低,因为当当作为最早的上市电商和最大的图书零售商,新用户中绝大部分来自主动登陆搜索来的。

第二个数据更加奇葩,就是当当网整体转化率奇高无比,7%。据我所知,目前B2C中,当当网的转化率算是最高之一。图书转化率高是可以理解的,但当当一半交易额中来自非图书的百货服饰,说明这部分用户对当当网是非常信任的。特别是在婴童领域,当当网图书带来的客户流量超过50%!

结论是,无论是服装百货的用户,还是潜在的图书用户群,当当都具备很强的影响力。

盈利才是估值的基础

2010年当当上市的时候还是盈利的, 后来随着京东加入到图书大战当中,就开始转入亏损状态。其中主要是由于两个原因导致的,一个是图书降价导致毛利润率骤降,一个是当当品类单一,缺乏纵深防御,没有开放平台支撑盈利,而目前这两大问题都已有很大变化。

京东自身上市,对品类盈利有更高的考核。图书占京东营收占比很小,没必要发起价格战。苏宁退出了图书市场,采取与当当网全面合作,更对图书品类恢复正常价格有利。而亚马逊中国,在定价策略上一直都是被动跟进策略。

2010年的时候当当的图书营收(GMV)占比接近90%,现在图书已经降低到了50%以下,服装百货成为盈利大户。当然当当网要感谢国家的政策,2014年开始免征图书增值税,会显著提升当当网的营收和利润率。东哥在这里做一个一季度营收预测,同比增长不低于30%,毛利润率不等于21%,净利润率不低于3.5%,全年净利润率看高到4-5%。当然随着平台化越来越快,当当网的毛利润率和净利润率会越来越高!

当当一年内重返33.86美金

33.86美金,是当当上市两个月后的2011年1月14日最高值。电商估值有几种常用的方法,现金流、市销率PS估值、市盈率PE……。

亚马逊在2013年全年税后净利润才3.45亿美金,市值1344亿美金,市盈率400多倍。唯品会大概是在70-80倍市盈率,京东2013年亏损,就没法按市盈率估值了。假设当当全年营收增长30%,净利润率不低于4%,全年利润3.38亿,给予保守的35倍市盈率,市值至少在19亿美金以上。

因为大多数电商盈利较少,市盈率大多没太大的意义。电商作为高成长性行业,市销率PS是更常用更简单的一种估值方式。无论是风险投资没有上市的,还是已经上市的,电商行业的平均PS值在1-1.5之间,亚马逊在1.8,唯品会5,聚美优品6.6,京东如果按17美元上市,PS值2.2左右,当当0.5显然是太低了。

东哥不是专业股票分析师,今日的当当规模是当年上市的5倍,有着更强的市场地位和盈利能力,估值难道还不如发行价吗? 资本市场自有它的逻辑,唯品会当年也曾经跌至谷底,期待当当拿出持续超出资本市场预期的财报数据,来证明他们判断错误了!

炒股有风险,投资需谨慎,以上所有东哥观点仅供参考,不建议作为投资决策依据。

纵览国内外电商,解读电商大势,八卦电商小事。关注李成东公众账号【东哥解读电商】搜索“dgjdds”