文章来自公众号:远川科技评论(ID:kechuangych),作者:王凤哲,题图来自:IC photo。

这是新能源系列的第5篇,前4篇回顾指路:

最近,锂业巨头天齐锂业来了个业绩“大变脸”。

从预盈到预亏,最大差值达近38亿,前后不过短短3个月时间。

在业内,天齐锂业稳坐全球最大矿石提锂生产商的宝座,是个谈笑间几乎就左右全球锂业格局的大哥角色。

几年前,天齐锂业硬是抡着民营企业的细胳膊,去跟国际矿业巨头掰手腕,通过两次标志性的“蛇吞象”式收购,吃下了世界级锂矿的重要份额。

风光无限,却也身处险峰。

西南证券的研报指出,天齐锂业过山车一般的业绩,根子还是疯狂催肥过程中加的杠杆。

“锂业一哥”打个喷嚏,市场就吓得抖三抖。

无利不起早,市场对这家公司的偏爱,根源上还是人家家里有矿啊!

这座金矿就是:锂。

天齐锂业偏居四川射洪县的时候,锂还只被称作“工业味精”,等到这家企业出手争夺全球锂矿资源的时候,锂已经被叫做“白色石油”了。

矿石原料锂辉石

从默默无闻到风光无限,锂矿战争正在上演。

一、锂矿为什么重要

因为这是新时代的原油。

作为已知的质量最轻的金属,锂相当的活泼,等质量的情况下,能释放的电子非常高,具有超强的电化学活性。

上世纪90年代,发明锂离子可充电电池的索尼,带着整个日本的消费电子产业起飞,横扫全球。锂在消费电子领域掀起的剧震已经给人留下深刻印象。

1997年,同样由日本造出了世界上第一辆锂离子电池提供动力的汽车,一场颠覆百年汽车工业史的新能源革命就此开启。时至今日,越来越多的国家政府出政策支持新能源汽车发展,有的干脆写明了逐步停止燃油汽车的销售的时间表。

传统汽车需要烧汽油,新能源汽车的核心就是动力电池,这也占到造车成本的大头。

在动力电池的成本当中,正极材料的占比超过40%,锂恰是正极材料的核心原料。根据美国雅保(ALB)公司的报告,一辆纯电动汽车的碳酸锂消耗量约为40-80KG。

各类使用锂电池的产品碳酸锂消耗量(ALB公司报告)

这场电动汽车代替传统燃油汽车的新能源革命,本质上就是金属锂代替石油的过程。

谁要发展新能源汽车,就得保证能够稳定地获取锂资源的渠道,最好价格再便宜一点,让造出的车更有成本优势。谁如果拿不到,就得处处受制于人。

没有什么能比占领锂矿更高效安全的方案了,如果不行,就多占几座。

现在地球上锂资源的储备较为丰富。

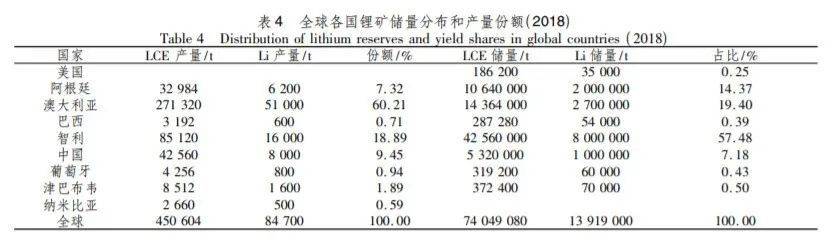

根据USGS(美国地质勘探局)的报告显示,2018年全球探明锂资源储备为1400万金属吨,有潜在开发价值的资源量为6200万金属吨。

锂一般从锂矿石与盐湖卤水中进行提取,技术条件也相对成熟。

同时,锂矿采选流程也比较容易复制、产量爬坡也比较快。

在新能源市场的刺激下,矿石锂也快速响应了全球需求的增长。USGS(美国地质调查局)数据显示,2018年全球锂矿产量高速增长达到8.5万吨,比2017年增长了23%。

但锂资源在全球的分布极不均衡,探明储量主要分布在智利、澳大利亚、阿根廷、中国,一半以上集中在南美。南美的盐湖和西澳的锂矿是最重要的原材料供给来源。

图表来源《全球锂矿资源现状及发展趋势》

“不患寡而患不均”为锂矿的争夺埋下了伏笔。

二、巨头利益同盟,新势力抢攻

得益于锂资源的开采尚未出现瓶颈,有关锂矿的战争尚未演化成兵戎相见。但全球锂矿开采权的竞争一刻也没有停止过。

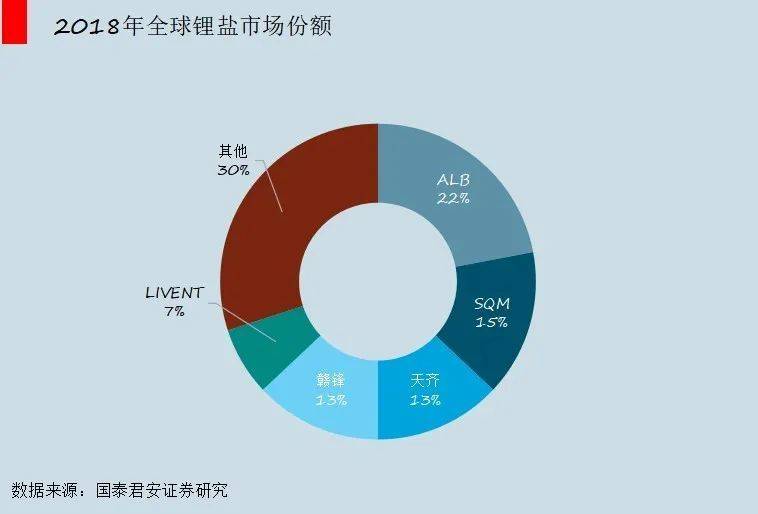

国泰君安研报中提到,美国ALB(雅保)、智利SQM、中国天齐锂业和赣锋锂业、美国LIVENT五大公司占据了2018年全球锂盐市场份额的70%。

巨头之间并不是划山头而治,SQM和雅保两家共同瓜分了全球最大的在产盐湖锂矿——智利的阿塔卡玛;雅保又和天齐锂业平分了全球最大在产矿山锂矿——澳大利亚的格林布什矿;天齐锂业是SQM的第二大股东……

几大锂矿巨头不仅在争夺世界锂矿开采与供应的霸主地位,自身也在某种程度上形成了休戚相关的利益同盟。

老人正当道,新人要出头。

盯上锂矿的竞逐者还不止于矿业公司。野心勃勃的国家、资本巨头、欧美矿企、终端车企和锂电中游巨头纷纷下场。围绕锂矿的战场面积越打越大,参与者的成分也越来越复杂。

一场全球大戏正在我们面前上演:

印度和玻利维亚很快达成协议,合作推进锂矿床项目开发应用。

法国矿业巨头 Eramet 批准了在阿根廷开发盐湖提锂;力拓推进塞尔维亚硼锂矿的预可研。

致力于IT产业投资的日本的软银集团,转而取得了内玛斯卡锂业9.9%的股权。

宁德时代战略投资澳大利亚锂钽生产商Pilbara。

宝马、丰田以及特斯拉等纷纷布局上游锂矿资源;

从企业上至国家,随时都在盘算着关起门来,要确保一部分比例的锂资源自主可控。

毕竟,在任何时候,“家里有矿”都是一句硬气话。

那么问题来了, 咱们呢?

三、中国的锂话语权到底硬不硬

中国是全球第四大锂资源国,其中卤水型锂资源占了中国锂总储量的85%。和很多资源一样,锂资源在中国也有着总量大、品质低、开采难的通病。

从地理分布上看,中国的锂资源集中分布在青海和西藏地区,但这些地区基建落后,开采成本高,生态环境脆弱。

但中国巨量增长的锂资源需求却一刻也等不及,按照工信部的《汽车产业中长期发展规划》,2020年新能源汽车产量达200万辆。需要增加10~14万吨碳酸锂的消耗(合1.80~2.52万吨金属锂)。

中国地质科学院矿产研究所的报告预测,到2025年, 与国内43.38万吨碳酸锂当量需求相比, 本土供应仅为18万吨, 还有25.38万吨的缺口, 不考虑出口所需的锂资源,需求的对外依存度高达58.5%。

这把中国牢牢地摁在全球锂资源第一进口大国的位置,锂资源供应严重依赖进口。

因此,我国在国家层面上高度重视对锂资源的勘查与开发。

第一步,国家出手,“保护保护再保护”!

发改委在《全国矿产资源规划(2016—2020)》中,有18处提到锂,把锂作为9个需要“储备和保护矿种”之一、24种战略性矿种之一。

锂资源划定有国家规划矿区,建设四川甲基卡等锂矿新型能源资源基地。强化北疆、川西、武夷山等地区锂资源保护与合理利用,加强青海察尔汗、西藏扎布耶等盐湖锂资源评价,突破盐湖卤水提锂关键技术。

第二步,明里暗里给锂行业企业出海并购开绿灯,“买买买”。

仅2017年一年就有近20起中资企业跨境并购锂矿资源。2018年天齐锂业在严控资本外流的环境下动用上百亿人民币收购海外资产,成为锂矿巨头SQM第二大股东;2019年赣锋锂业、杉杉股份、宁德时代等也在西澳矿山和南美盐湖多有斩获。

“谋国”也好,“谋身”也罢,我国锂业公司参与全球锂资源的竞争,的确在一定程度上保障了我国锂资源的供应。

简言之,锂是中国的一项战略优先任务。

USGS调查数据显示,2018年中国锂产量为8000吨,在所有国家中排名第三,是美国的近10倍。2018年中国锂储量为100万吨,几乎是美国的30倍。

根据Benchmark(基准矿产情报)数据,中国目前已经主导了锂金属最终产品的供应,生产了全球近三分之二的锂离子电池(美国为5%),并控制着全球大部分的锂加工设施。

中国在锂产品加工有优势,得益于中国的提锂工艺不断升级,成本较低,锂盐加工工厂也积极扩张产能。最重要的是,中国与矿业体系成熟的澳洲,运输条件最为便利。

“澳洲矿+中国锂盐厂”成了单吨碳酸锂最具资本支出效率的组合。这也是为什么锂矿巨头美国雅保和FMC相继在中国国内投资建厂。

中国有色金属工业协会发布的报告提到,2018年中国从往常的锂盐进口大国转化为锂盐出口大国,总计净出口1.33万吨锂产品。未来我国对外锂盐出口预计会越来越大。

在锂离子动力电池领域,中国企业同样争气。

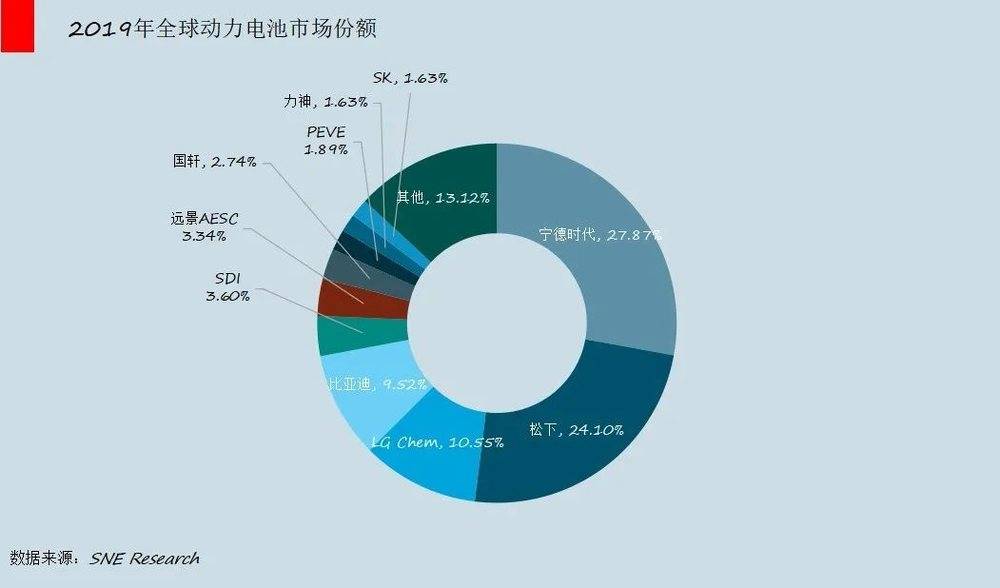

最近韩国SNE Research发布的数据显示,2019年全球锂离子动力电池总出货量为116.6GWh,宁德时代拿下了出货量冠军,完成“三连冠”。

进入TOP10的企业,中国占了一半,5家中国动力电池企业占据了45.1%的市场份额。

高盛集团则预测,十年之内,中国将能够满足全球近60%的电动汽车需求。

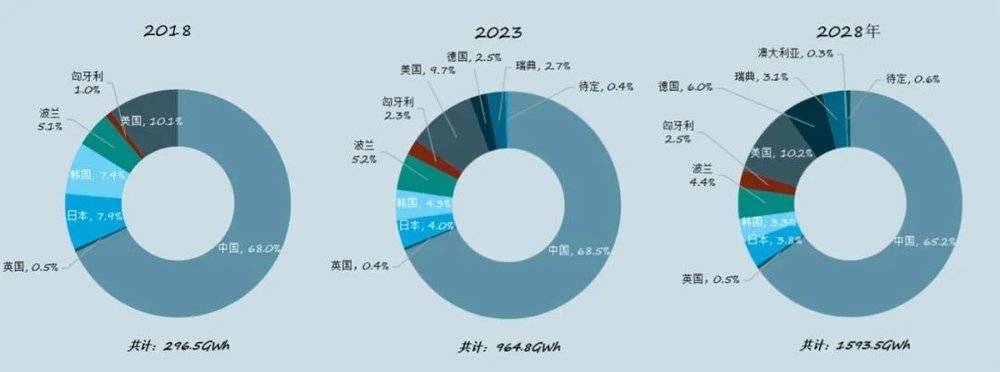

根据Benchmark(基准矿产情报)预测,虽然中国锂电池市场仍将在全球占据举足轻重的地位,但欧美市场也将在未来十年崛起。

Benchmark(基准矿产情报)预测未来3-8年世界锂电池产能贡献占比,中国占主导,欧美崛起

全球动力电池市场的马太效应越来越明显。

最核心的动力电池依旧被中日韩把控,凭借技术壁垒,汽车业曾经“西强东弱”的局面,恐怕要变了天。

四、锂矿战争的新打法

开采锂矿石是锂产业链的上游,加工锂盐产品并用于锂电池制造则位于锂产业链的中下游。

围绕着锂的新战争,也在锂产业链的中下游打响。

比如,锂矿大户澳大利亚牢骚满腹。澳贸易部长明确表态,澳大利亚的锂矿一开采出来就被运到海外,加工锂产品和电池制造这种价值创造的活动都跟澳大利亚没关系。

意思很明显,干活脏又累,还担着环境风险,拿的钱却最少,土澳觉得很委屈。

于是澳政府正大力吸引海外投资,同时也鼓励国内锂矿商,向下去配套建设锂盐、锂电池产能,形成形成一种垂直一体化布局。

美国也推动有关法案,帮助美国企业开采锂,来抵制中国在锂电供应链的主导地位。美国锂矿巨头Livent(前身为FMC)旗帜鲜明地打出了“本地产能供给本地市场”战略。

“西澳的矿+中国锂盐厂”这个最具效率的组合,未来或许要改变了。

简言之,就是眼红中国赚了这笔加工锂矿石的钱,希望从中分一杯羹。

在澳洲建造从矿石到动力电池的完整产业链,或者直接把锂盐运到日本和韩国加工电池,甚至在欧美终端市场投资建设锂化合物产能,都不是没有可能。

此外,随着特斯拉和宁德时代新的动力电池合作消息传出,有关磷酸铁锂和三元电池的技术路线之争烽烟再起。

围绕两种电池的技术有任何风吹草动,都会牵动背后一整条锂产品产业链兴衰。而这则是另一个波澜壮阔的故事了。

对于这场锂的战争来说,已不是攻城略地、占山为王,而是演变为了一场综合国力与科创实力博弈的大国棋局。

每一步都事关“锂”想。

文章来自公众号:远川科技评论(ID:kechuangych),作者:王凤哲。