文章来自公众号:十一车(ID:autoknows),作者:李一帆。

很多年后,当澳洲人民聊起彼此中意什么车型的时候,可能鲜少会有人记得,曾经有个汽车品牌,名叫霍顿(Holden)。

它曾是澳大利亚唯一的本土汽车品牌,直到五年前销量还是澳大利亚汽车市场上的前三甲,澳洲街头随处可见。可在即将到来的2021年,它却要与我们正式说再见。

2月,通用汽车宣布,霍顿品牌将于2021年彻底停止运营,退出所有市场。

随着霍顿的退市,澳大利亚本土汽车业终于走向完结。但这真的只是澳洲汽车的全剧终吗?

版图不止这么小。

与终结霍顿几乎同一时间,通用汽车还宣布将从泰国市场撤回雪佛兰品牌,并把在当地的罗勇府制造工厂出售给长城汽车。

近几年来,通用不断加速撤出非盈利市场。2015年,通用宣布将雪佛兰品牌撤出欧洲,同时退出俄罗斯市场;2017年,通用将欧宝和沃克斯豪尔出售给了PSA,并退出了南非和其他非洲市场;未来,通用还计划与越南、印度尼西亚和印度市场切割拜拜。

这是一个时代的落幕。

我们挥手阔别的,不是澳洲汽车,而是那个曾经无比辉煌的美系旧托拉斯时代。

疯狂的并购时代

在很多人看来,20世纪50、60年代,是美系车最辉煌的年代。

话没毛病。50年代美系车花式变革之前,汽车作为工业产品,更多强调的是实用性、普及性,欠缺特色。是美系车在那两个十年里创意出了大量的汽车设计,颠覆了人们对汽车的传统认知。

但这仅是从车型的角度而言。

以企业和行业为论,美系车的巅峰时期,是在20世纪80、90年代——美系旧托拉斯真正开始。

“托拉斯”式的并购曾经早在上世纪20、30年代救过美国汽车。

经济大萧条的那些年,通用汽车反其道行之冲出美国,在1925年试水收购了沃克斯豪尔,1929年收购了欧宝(德国最大的汽车制造商),1931年收购了霍顿。

这几次收购不但缓和了通用危机,还让其在二战后的经济复苏期尝到了甜头。1962年,仅仅是沃克斯豪尔和欧宝两家欧洲企业,总销量就达到了59万辆,占通用海外销量的86%,总销量的15%。

这让美国汽车制造商们在后来的危机应对中,始终将“并购”排在对策室的第一顺位。

而20世纪80、90年代,是最佳的时间温床。

彼时整个美国都处在头痛的经济滞胀期,为了让经济走出谷底,从里根政府到克林顿政府,20年里的主导经济政策都是拼命减税、放开管制和紧缩通货。

所以那段时间,美国迸发出了大规模的企业兼并浪潮。比如1997年,美国全行业的企业并购金额竟然高达9190亿美元。

其中,汽车行业的贡献委实不小。

20世纪70年代后期,由于经济全球化程度空前加深,日本与欧洲在经济上与美国的差距开始迅速缩小,大量外资涌入美国,对美国企业尤其是制造业产生了巨大冲击。美国汽车工业更是几乎难以招架日本汽车大举进入的凌厉攻势。

1980年,日本的汽车年产量突破1104万辆,首次超越美国;同年,美国汽车行业还遭遇了二战以来的第一次亏损。

日系车在美国大放异彩,甚至直接让福特和克莱斯勒在1986年联手向国际贸易委员会告状,对日本提出了反倾销诉讼,以“丰田向美国市场倾销汽车”为借口通过了一出反倾销法案,强制日本“自愿”限制汽车出口数量。

当然日本也不甘示弱,在80年代后期选择直接在美国建厂,豪华品牌雷克萨斯、讴歌、英菲尼迪相继问世,与美国人持续硬刚。

刚到就连老大哥通用,也在1979年~1989年,在美国汽车市场的份额从47%一路跌到了35%。

这让美国汽车企业和美国政府都不得不重新思考起增强美国企业国际竞争力的方式。

参考20、30年代的成果,再加上经济全球化的大势所趋,美国汽车企业们想到的方法,是走海外并购的捷径,“强强联合”,使自己迅速壮大。

这样的好处是,一方面,分散自身过度依赖美国市场的风险;另一方面,通过全球采购、研发、生产、销售,更好地利用全球资源。

而政府的扶持,就是开始不断松动反托拉斯的法律与政策。巨额兼并越来越得到政府部门的认可。

我们看看那些年的美国汽车多么疯狂。

通用汽车的历史就是半部美国汽车行业史,他们的脚步走得最为激进。

1981年,收购铃木汽车5.3%的股份;1983年,与丰田、五十铃分别成立了合资公司;1984年,与韩国大宇汽车成立合资公司;1986年,收购英国路特斯集团,与沃尔沃成立合资公司;1989年,收购萨博汽车50%的股份,与五十铃在澳大利亚成立合资公司;1997年,收购德尔塔汽车49%的股份;1999年,收购富士重工20%的股份;2000年,收购菲亚特20%的股份;同时,还对包括中国、印度、泰国等在内的亚洲市场加码投资。

甚至汽车行业之外的业务,也在通用的并购范围内。

1984年,通用收购了EDS电子数据系统公司,希望通过EDS的信息技术帮助通用提升信息化管理;1985 年,收购了专注于卫星通讯、微电子以及系统工程领域的休斯飞机公司;还有电冰箱、机械企业、客运公司,等等等等。

紧随其后的福特汽车同样没有错过这波全球吞并浪潮,甚至在20世纪末的那两年,比通用还有进攻性。

1979年,福特购买了马自达7%的股份,1980年扩大到27%,1996年又扩大到33.4%,成为了马自达最大的股东;1989年,收购捷豹汽车;1987年,收购阿斯顿·马丁75%的股份,并于1994年将其完全收购;1995年,增发收购江铃汽车20%的股份;1999年,收购沃尔沃汽车;2000年,收购路虎汽车。

和通用不一样,福特不玩比例收购,要吞并,就直接子公司全套。

单单在90年代的十年里,福特在全球整车并购上的花费就达到了120亿美元,倘若算上汽车租赁公司一类的汽车周边企业,这个数字还要上涨到200亿美元之上。

这种疯狂的并购在市场初期取得了极好的效果。一方面私人用车市场刚刚爆发,全球汽车市场都处在高速增长期;另一方面当时的汽车设计已经回归传统和中庸,消费者追求的就是同质化、品牌化,所以通用和福特凭借这种扩张模式,既节省了劳动力、生产、运输等成本,又借助各地受认可的品牌与渠道,迅速积累起了销量与收益。

1990年,通用汽车在美国市场之外的收入占比已经增长到了24.8%。

1999年,通用销量排名全球车企第一,8,168,279辆;福特销量排名第二,7,239,832辆。仅仅这两家企业的销量总和,在当年排名前15位的车企销量总额中,占比就高达30%。这还没有算上他们在铃木、马自达等品牌里的市场份额。

潮水退去,方知裸泳

彼时的美国汽车尚未意识到,在这一路高歌的集团销量增长背后,又藏着多少隐忧。

名义上,美国车企纷纷在全球范围形成了统一平台,整合了全球技术;根本上,就是形成了规模效应。

以通用为例,大量企业根部的问题都被掩盖在了华丽的数字之下。

其一,所谓的全球技术一体化,在实际操作层面,其实就是设计与研发的大而全和空心化。

为节省成本,通用对其收购的几乎所有品牌都采用标准化的研发设计理念,而将一切标准化,本质就是用一套共有的方法打造平庸的同质化产品,何来产品与品牌的灵魂?

那些年通用特别强调一个概念,叫“品质指数”,大意就是通过比对各个工厂的品质指数,来评估工厂业绩。但这个“品质指数”怎么评,却是年复一年地更新方案,而且很多更改纯粹无厘头。

《如梦初醒:通用汽车的崛起、衰败和复兴奋斗史》一书里是这么评价这段历史的:“那些年,焦点从未改变。目标一直是改进分数,而不是改进汽车。只是为了数字好看而任意设置标准,这样的标准没有任何价值。”

员工们都把精力放在成本控制、流程环节、交付时间等管理指标上,而越来越少地关注一辆有特色的好车到底应该怎么造。渐渐地,通用在质量与创新之间失去了平衡。

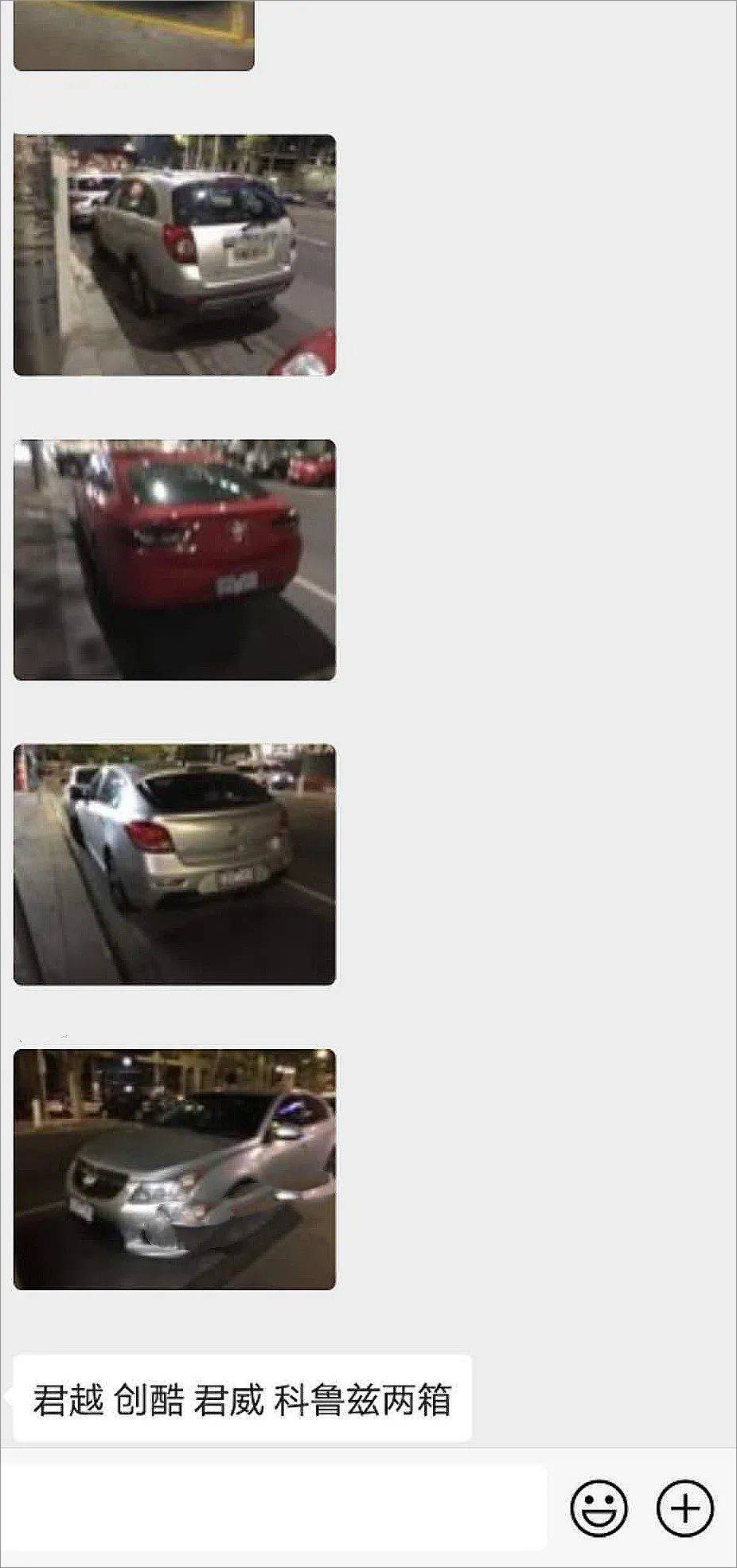

你会看到通用旗下各个品牌的汽车模样都差不多。

这张图片是几年前我的澳洲朋友对霍顿的调侃。

图片全部是霍顿汽车。眼熟不眼熟?

至于沃克斯豪尔之流,更是纯种套牌通用。

所以纵然通用坐拥庞大的品牌线,别克、庞蒂克、GMC、土星、凯迪拉克、霍顿、大宇、雪佛兰、萨博、欧宝、悍马、奥斯莫比、沃克斯豪尔……可大都鸡肋有余,差异化主打不足。

其二,多元化经营导致大量资本浪费和负债。

狂奔的收购之路上,随之而来的还有水涨船高的负债率。

1981年,通用汽车的负债率还只有40%;十年后,这个数字已经涨到了82.2%。而后的90年代后期,更是进入了弥漫整个美国的债务危机时期。

财务压力越来越大的通用并未获得其期待的投资回报率。

相反,大量子公司与合资公司高昂的运营成本,加上在与汽车无关的领域投资,使得通用的聚焦与注意力被分散。在汽车业务逐渐丧失特色的同时,周边产业也没能把握住。

前文提到的EDS电子公司、休斯飞机、客运公司等等,都在90年代后期为了改善资产负债表,被通用相继剥离卖出。

这其中带来的资本和利息浪费,不可估量。尤其随着美国债务危机的到来,汽车行业也渐渐进入了日本汽车发起的成本竞争赛道,成本压力瞬间成为了通用巨大的包袱。

这些都让通用在21世纪伊始就渐渐失去了竞争力。

2000年,通用不但在美国的市占率下降了1.3%,在世界范围内也下降了0.5%。这一年,通用拉开了寒冷冬天的大门。

2004~2005年,与菲亚特一出放弃收购的闹剧让全世界看到了通用落魄的开始。到了2009年,通用终于陷入破产保护,在经历了变卖资产、精简机构、大幅裁员、抛弃经销商等一系列割肉行为后,复活的通用汽车甩掉了四个品牌——悍马、庞蒂亚克、土星和萨博。

而福特那边,境况只会更糟。

它与通用的经营策略不同,是干脆直接地从收购项目里施行“拿来主义”。这对于其在全球技术整合和一体化推进的作用,更是聊胜于无。

所以福特收购大略的溃败更为彻底。

2007年,阿斯顿·马丁被卖给了科威特和英国的合资公司;2008年,捷豹、路虎被卖给了塔塔,马自达26.8%的股份也被抛售;2010年,仅剩的沃尔沃被卖给了吉利。当年来势汹汹吸入的五大品牌,福特最终一个也没能留下。

自此之后,福特提出了“ONE Ford”的全球改革方案,将资源分配重新聚焦于福特品牌。

2014年,美国排名第三的车企克莱斯勒集团宣布,将更名为菲亚特-克莱斯勒汽车集团。从那时开始,由通用、福特、克莱斯勒构成的美国汽车“三巨头”,其实已不复存在。

而且,想要转型,也尤其困难。

当同质化消费期结束,消费进入个性时代,他们的产品不再适应于市场,汽车庞大且复杂的生产流程又决定了其不可能像快速消费品企业一样迅速转型,就像耐克阿迪们同样正经历着转型阵痛,但通用福特们甚至没有电商可以依靠。

是否新人绘旧形?

随着2020年的到来,通用的又一波甩卖让持续近40年的美系旧托拉斯时代宣告结束。

而新的托拉斯,已经来了。

随着汽车行业走向深度成熟与竞争,一方面,控制成本、缩减开支,对重资产的汽车企业而言,正变得越来越重要;另一方面,飞快的技术发展使得没有一家车企敢为手头的研发打成功包票,面对未来的不确定性,他们越来越多地选择以联合研发的形式分摊高昂的技术研发成本,降低风险,增加利润空间。

所以我们看到,一进入21世纪,造车资源的整合大幕就已缓缓拉开,并在近两年愈演愈烈。

从雷诺-日产-三菱联盟、菲亚特-克莱斯勒合并、FCA和PSA合并,到福特和大众共同开发自动驾驶技术和电动汽车、宝马和戴姆勒出资10亿欧元合作研发移动出行技术、本田投资通用携手在无人驾驶领域展开合作……新一轮的兼并与合作来势汹汹。

李书福曾经有过判断:“未来只有2~3家车企能够在激烈的竞争中存活下来。”

我们几乎可以断定,在2020年为首的新的十年里,汽车行业的兼并收购、联合研发和人员优化只会更频繁地发生。

不同的是,主角再也不是美国汽车。

资金流向的背后,是消费者的意志,也是时代的车轮滚滚向前。它会毫不留情地碾碎一切不合时宜的故事,也会携着新的风口姗姗而来。

几轮沉浮后,没有人会回头再看那些被浪花淘走的英雄。

只是新人就不会走老路吗?未来的“托拉斯”又真的会以更撩人的形式给消费者好看吗?

我持保留态度。

文章来自公众号:十一车(ID:autoknows),作者:李一帆