一、龙头股

小米集团 1810.HK

歌尔股份 002241.SHE

恒玄科技(将于 2020 科创版上市)

二、终端产品业务

疫情对于手机产业来说,影响比较明显。在全球范围内,疫情对供应链带来严重影响,包括任天堂健身环、Playstation 以及部分智能手机,均出现不同程度的缺货现象。而需求的影响则主要集中于中国国内,特别是疫情使厂商错失了中国农历新年假期的旺季。

而当中最危险的潜伏因素,是由于需求停滞所导致的大量产品库存。根据天风证券的预测,目前在中国渠道里积压了逾 5,000 万台手机,约等于一家龙头手机公司一季度出货量。这些库存不但严重影响手机厂商在 Q2 的出货量,渠道为了迎接三月的手机新品,必然通过降价来清空库存,这会进一步对手机公司的毛利带来严重影响。

能处理好中国国内需求疲弱、以及国内严重的库存问题,手机厂商才能在 2020 年上半年的复苏季度争得比较好的成绩。

重点关注企业

小米集团 1810.HK

主营业务受疫情影响

在供应上,小米中国区总裁卢伟冰表示新品节奏被打乱,而且小米 10 的供应也将会受到影响。而在需求方面,卢伟冰也在微博上透露,中国手机市场 1 月大约 3000 万部,2 月因疫情预计在 1500 万以下,整个市场环比下滑 50% 以上,但他认为小米一定是几家中受影响最小的。

图片来源:IDC。

卢伟冰关于小米受影响比较小的说法,某程度上是正确的。疫情对手机需求上最大的威胁,来自中国市场的手机库存。但不知是幸还是不幸,刚好去年小米在国内的份额跌至 10.8%(IDC 数据),他们是中国四大国产手机厂商当中市占率最低的一家,也使小米面对较低的中国渠道库存压力,疫情导致中国市场不景气,对小米的影响也相对较小。

复苏预期

图片来源:IDC。

尽管坊间对小米 10 进入高端市场都不太看好,实际上小米去年的业绩颇为理想,已开始转亏为盈。在 2019 年头 9 个月,他们全球业绩录得 14.5% 同比增长,毛利录得 25.3 同比增长(年报数据)。当小米在中国市场表现不振之际,他们把重心转移到新兴市场上,在印度等重点市场上取得领导地位,也使他们在 2019 年 Q4 的全球手机出货量,同比增长达 31.1%(IDC 数据)。

此外,在疫情过后,消费力不一定能回复过来,即使有报复式消费,中国消费者也会对产品价格更为敏感。然而,四大国产手机生产商的品牌形像各不相同,只有小米向来以“便宜”、“高性价比”、“价格屠夫”而驰名,可能在疫情后的需求反弹中获得一些优势。

数据分析

将小米(下图蓝线)与业务接近的联想集团 (992.HK) (下图红线)对比, 两者的股价在去年 12 月左右出现逆转。2019 年年中没交出好成绩的小米,在 2019 年底的业绩比市场要期要好,带动股价向上发展,迅速超越了联想集团,收复了 2019 年以来的失地。

由于疫情影响,小米股价在一月底出现急挫,并抑制了原有的升势,而且小米将于 2020 年 3 月公布 Q4 的业绩,虽然小米 Q4 的业绩尚未受疫情影响,但考虑到疫情会影响投资情绪,股价可能会出现波幅。而且 2020 年中国疫情的进一步变化,难免拖累小米 2020 Q1 的业绩。如有意趁低吸纳的投资者,可以在 Q4 业绩公布后,再结合疫情变化,审慎投资。

图片来源:财报说。

投资小米的另一个风险因素,是库存周转能力。

以往小米向来以“饥饿营销”、“耍猴”而恶名昭著,但也因为经常缺货,反映了他们的存货压力不高。但近年小米的存货周转次数不断下跌、存货周转天数更升至 10 年新高的 68.7 天,对比业务比较接近的联想集团 (992.HK) 的 32.2 天,无疑存在一定隐忧,这也反映了小米近年不断拓展高端市场,慢慢影响他们的库存周转。小米在 Q3 及 Q4 的业绩,仍然要取决于他们推的新产品是否足够受欢迎。

三、产品供应链

据 2020 年 2 月完成的 GfK 中国消费者生活在线调查,超过 64% 的消费者表示,他们将在疫情恢复后的 1-3 个月里购买个护电器,厨房电器和健康家居产品,而三分之一的消费者甚至计划增加预算。

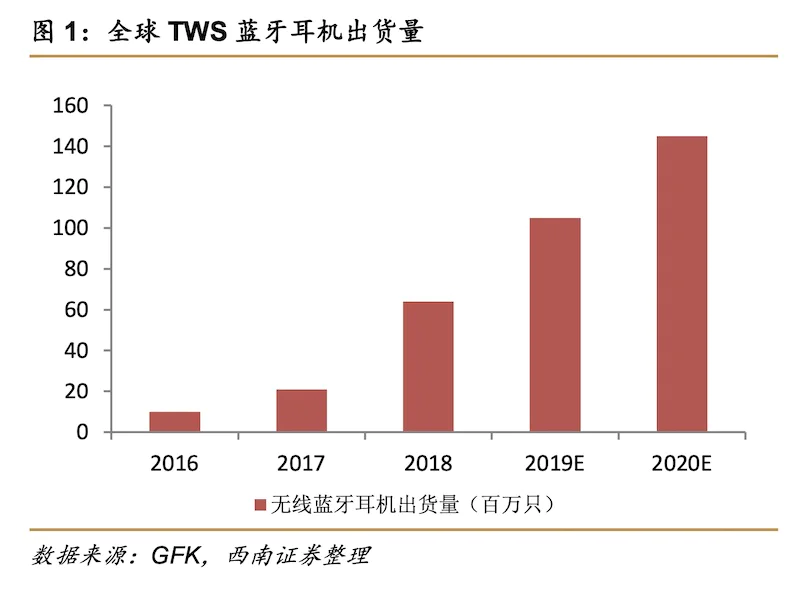

但考虑到疫情过后,百废待兴,不少企业面对着经营困难,员工也可能需要停薪留职,所以疫情后受客观环境限制,消费电子产业的报复性反弹,估计更多体现在比较低价的非必要产品,当中我们看好售价在 500- 2,500 人民币左右,也愈来愈受欢迎的真无线耳机 (True Wireless Stereo, TWS),这个也是我们认为最可能出现报复性增长的消费电子产品。

图片来源:西南证券。

苹果自 2016 年起推出 TWS 耳机 AirPods 后,解决了以往无线耳机的各种痛点而深受用户欢迎,并开拓了全新的 TWS 耳机市场。去年年底苹果推出新一代 AirPods Pro,消费者反应更好,产能却一直无法追上,后来更遇上了疫情,导玫市场累积了不少需求。

其他厂商由于苹果的技术和专利壁垒,一直未能进入这个全新的 TWS 耳机,直到去年开始,各大厂商利用蓝牙 5.0 技术,实现接近苹果 AirPods 无线耳机体验,亦已开始准备快速进入 TWS 市场。大量手机厂商涌入 TWS 市场,也使供应链将要迎来一波 TWS 耳机相关的电子元件需求。

重点关注企业

歌尔股份 002241.SHE

恒玄科技(将于 2020 科创版上市)

主营业务受疫情影响

疫情对于相关供应链来说,影响最大的依旧是工厂复工、国内需求疲弱、以及渠道库存问题。对于 TWS 耳机供应链来说,库存问题相对并不严重。AirPods 一直都供不应求,所以对于相关产业来说,他们并不担心需求不振、或是库存问题。

相反,TWS 产业链当目前的最大问题,主要是疫情导致的复工难题。以 AirPods 为例,在疫情开始后不久,AirPods 就出现大面积缺货,消费者目前订货,需要一个月才出货。先前有消息指出,苹果因为疫情缘故,已准备将生产线移至越南。

图片来源:西南证券。

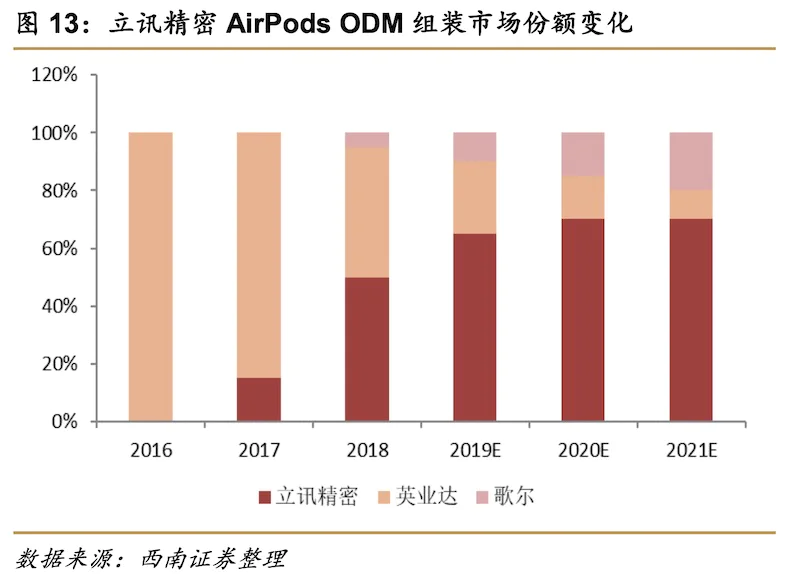

以 AirPods 概念股来说,在国内的供应商,主要为立讯精密、歌尔股份和瑞声科技三大势力。近年立讯在 SiP 设备的优势下快速增长,并在 ODM 代工上超越台湾的英业达,成为 AirPods 第一大代工厂。但据日经消息指出,歌尔早在去年 7 月应苹果的要求,把部分生产线转移越南,这使歌尔在疫情中后期与立讯竞争苹果代工订单时,拥有一定的优势。

复苏预期

在苹果的订单上,由于 AirPods 早前一直供不应求,再加上疫情期间缺货,导致目前市场上积压了大量的订单积压,日经新闻估计订单已达 4,500 万之谱。考虑到目前复工情况尚未明朗,预测歌尔将会进一步取得更多的生产订单。

此外,歌尔对比立讯更有业务多元化的优势。

首先是立讯代工业务虽然增长快速,但业绩非常依赖苹果的订单,但歌尔除了为苹果代工之外,也同时为华为、OPPO 等代工 TWS 耳机。其次,歌尔除了代工业务,也是目前 MEMS 麦克峰国内最主要的供应商之一,除了为 AirPods 提供元件,也会同时为非苹果阵营供货。因此在疫情过后,非苹果阵营快速进入 TWS 耳机,歌尔也能从中得益。

图片来源:国际电子商情。

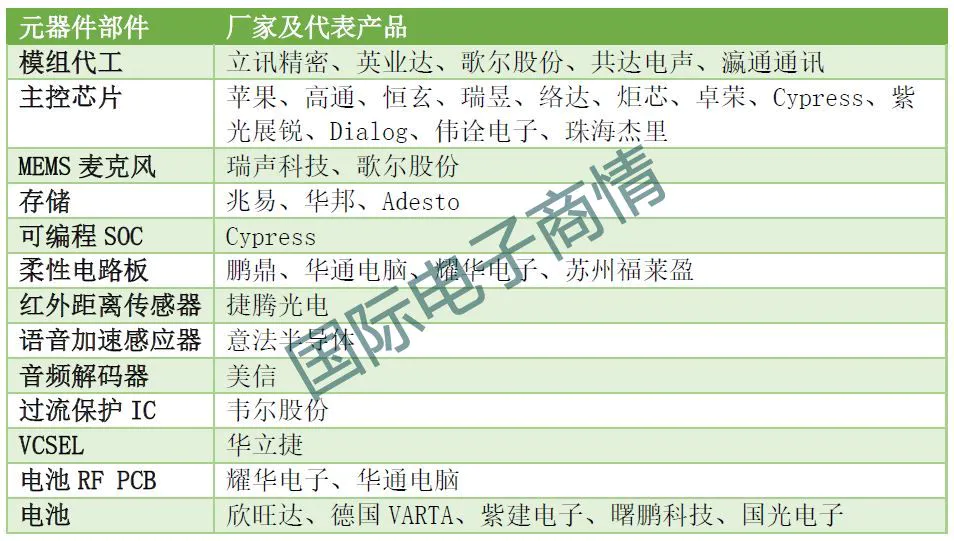

另一个更重要的增长板块,是主控芯片。苹果的 AirPods 在 2016 年底推出至今接近 3 年,但一直以来非苹果阵营无法开拓相关市场,主因是苹果 AirPods 的体验背后,是其巨大的技术和专利门槛。非苹果阵营品要实现接近水平的体验,其关键在于定制化蓝牙 5.0 的耳机主控芯片。

以前的无线耳机对技术要求不高,所以主控芯片市场的平均售价 (Average Selling Price, ASP) 一直下跌。但在 2019 年起,几家蓝牙芯片公司成功突破苹果的技术和专利门槛,推出与 AirPods 体验相若的解决。但后来因为疫情问题,非苹果阵营通过全新的解决方案,推出 TWS 耳机来挑战 AirPods 的计划受阻,等过疫情过后,相关的市场可能会爆发。

目前蓝牙耳机方案的市场,包括美国高通旗下的 CSR、中国台湾的络达 (Airoha) 、以及中国大陆的恒玄 (BES) 三家,呈现出“CBA”的格局。络达比较得到第三方厂商的偏爱,而 CSR 和恒玄则比较得到手机厂商和巨头的支持。CSR 因为高通的关系,与 OPPO 和 vivo 走得比较紧密,而恒玄则得到华为、小米、联想等巨头的支持,估计在疫情过后,会随着新手机发布,出货量也会增加。

数据分析

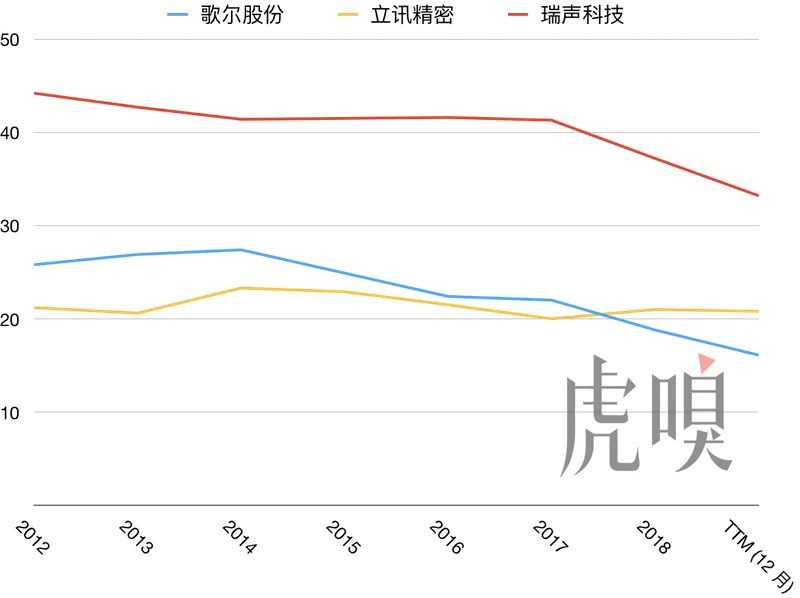

在国内的 AirPods 三大概念股当中,得到苹果欢心的立讯精密与歌尔股份两者前景会比好,但其股价也已升至历史高位(请注意,瑞声科技在香港上市,不一定能与 A 股上面的歌尔和立讯比较)。

相比之下,立讯精密(上图黄线)的股价已达 2018 年的数倍之谱,高追的风险会比歌尔股份要高。但有趣的是,立讯精密目前的市盈率约为 65.28 倍,但歌尔股份是 72.2 倍,而电子零部件制造行业中位数 49.71 倍。单纯就产业前景来说,歌尔股份值得被看高一线,但风险也相对较高。

国内 AirPods 概念股毛利率比较。数据整理自财报说。

歌尔股份的主要风险,来自其盈利能力不足。立讯精密因为 AirPods 订单带来可观的收入增长,毛利率也稳定在21% 左右(电子零部件制造行业中位数水平)。但歌尔股份在收入和股价增长的同时,毛利率却急速下滑至 16% 左右,盈利能力下滑,纯利也仅为 3%,为发展增添一定风险。

而恒玄科技虽然目前还未上市,但创业仅 5 年多,他们已经准备在科创板上市,目前注册资本为 1,083.33 万元人民币。恒玄科技去年 12 月 16 日正式签署辅导协议,中信建投任其辅导机构,预计今年 3 月申请辅导验收。去年七月,阿里巴巴与小米同时投资恒玄科技,也使其上市计划受到科技界特别的注意。然而,他们尚未公开相关的财务信息,目前无法进行深入的数据分析。

评论