在中国,HR SaaS在资本市场的受欢迎程度正有所回暖。

根据虎嗅Pro数据统计,自2014年至2019年上半年,中国HR SaaS领域共发生188笔融资事件,融资事件数量在2016年达到峰值后逐渐回落。在经历2018年的小低谷后,HR SaaS资本市场再度迎来小阳春,仅2019年上半年融资规模过亿元的项目就达到6笔,最近的一次大额融资发生在今年1月份,易路软件完成数亿人民币的C2轮融资。

从融资轮次的分布来看,A轮及以前的融资笔数占比由2015的92.6%下降至2018年的56.7%,2019年上半年B轮及以后的融资比例更超过四分之三。HR SaaS融资轮次的后移较前几年相比非常明显,这意味着国内的HR SaaS的竞争格局将更加残酷。

“我对国内近期在HCM领域创业者源源不断涌入的现象感到十分错愕,即便企业级应用市场仍然处于早期发展阶段,但HCM HR SaaS领域真的不是一个人人都能进入赛道,类似北森云计算等企业其实已经割据了该市场的大半江山,在下一次技术变革浪潮来临之前,创业者盲目进入是极其不理智的行为。”Oracle华西区应用方案业务总经理向思飞对虎嗅Pro表示到。

创立16载Workday在HCM领域拥有较为成熟的生命周期,拥有着较为清晰的成长路径。作为全球市场排名第一的人力资源管理软件,Workday在2019年《财富》未来50强榜单名列首位,也是国内一众HCM赛道玩家所对标的高地。从Workday近期市场表现来看,在其3.0发展阶段中也遭遇了一定阻力,正在探索HCM领域的第二增长点。这就意味着,对于国内相同领域的企业来说,Workday是研究HCM HR SaaS的一个绝佳入口。

从某种意义上来说,Workday和Salesforce有着极高的相似度。同为ERP领域各自细分赛道的“一哥”,他们有着极为相似的崛起路径,二者创始团队在各自领域都拥有着极为丰富的实战经验和积淀(在创立Salesforce之前,贝尼奥夫曾供职Oracle10余年,大卫·杜菲尔德在成立Workday之前,其创办的PeopleSoft在人力资源软件市场排名仅落后SAP和Oracle),两者都是以传统软件SaaS化作为契机切入市场、都是并购狂魔并拥有自己的生态圈,更进一步来说,两者还是国内CRM和HCM赛道难以企及、竞相对标的高地,但两者市值却相差千亿美金。

和CRM相比,HCM的效用函数天花板是否更低?如果是,那么它的第二增长曲线的拐点又该如何发掘?

对于国内HCM领域企业来说,Workday的过往历程和当下发展状态给我们提供了哪些思路?

国内初创企业扎堆HCM是否是一个好的现象?该领域的脆弱性在哪里,又该如何克服?

为此,在本次虎嗅Pro Workday深案例中,我们带着以上问题陆续采访了国内外几家HCM领域的头部企业,并结合Workday成长历程,试图还原并解构其中的内在逻辑。

一:财报来袭,Workday似乎陷入某种“困境”

就在上个月初,人力资本管理软件“龙头”供应商Workday公布了截至2020年1月31日的2019财年第四季度和全年财报。

报告显示,Workday2019财年第四季度营收9.76亿美元,同比增长23%。在公认会计准则下,第四季度净亏损1.27亿美元,同比增长22%,摊薄后每股亏损0.56美元,亏损同比增长19%;在非公认会计准则下,第四季度净利润为1.22亿美元,同比增长23%,摊薄后每股收益0.5美元,同比增长21%。

就第四季度财报细节来看,Workday订购服务的营收(占总营收的86%)同比增长24.7%,达到8.797亿美元,超出了市场预期;另一方面,Workday规模效应正日益凸显,美国以外地区的收入增长了33%,达到2.44亿美元,占总收入的25%,其中,Workday的HCM客户在全球2000强客户中的渗透率高达20%,占财富500强企业的45%,单季度新增了16家全球2000强企业和11家财富500强企业。据此,Workday管理层方面对其日益增长的产品影响力感到乐观。

可,事实真的如此吗?

回顾2019财年,在公认会计准则下,Workday全年营收36.27亿美元,同比增长15.6%,全年净亏损4.8亿美元,亏损同比增长15%,摊薄后每股亏损2.12美元,亏损同比增长10%;在非公认会计准则下,全年净利润为4.63亿美元,同比增长42%,摊薄后每股收益1.88美元,同比增长38%。(注:本年的公认会计准则和非公认会计准则下净利润差别巨大的原因是支付了大量的股票作为薪酬,全年基于股份的薪酬支出达6.73亿美元。)

简言之,Workday营收层面的收入在增长,利润层面的亏损在加剧。

安信证券在去年8月发布的《从量化的角度看云计算公司的估值》中提及,通过对 27 家美股 SaaS 公司的16个因子进行回归分析,得出“未来两个日历年度的复合收入增速”、“TTM(最近十二个月市盈率) 运营利润率”以及“最后一个报告期的现金占 TTM 收入的比例”是影响 SaaS 公司估值的三大重要因素,它将Workday和Veeva(一家基于SaaS模式的医疗CRM系统提供商)作类比:Veeva的未 来两年复合收入增速在 18%左右,Workday的未来两年复合收入增速在 23%左右, 但Veeva 的估值在25x左右,Workday 只有14x左右,其中一个重要的原因是Veeva 的运营利润率为29%,而Workday 的运营利润率只有-15%。

需要补充说明的是,运营利润率往往与企业的效率及健康程度相挂钩,这就意味着在保持一定的收入增速情况下,拥有高运营利润率的企业大概率能获得来自市场更高的估值,单独从这一块来看,即便在大B端正日益受追捧,但在盈利路径上,Workday似乎一直没有找到好的突围方法,反而深陷某种陷阱之中。

“1.0阶段,主要基于人事管理SaaS化,由本地部署转向云端;2.0阶段,在HR SaaS数据采集的基础上,进一步提供数据分析功能;3.0阶段,围绕人力资本打通各模块数据的智能决策,将更注重对全生命周期和一体化的打造。”某家咨询机构曾这样定义HR SaaS演进路径。

一个明显的感知是,这场由传统软件云化掀起的潮流,HCM标杆企业Workday似乎走到了尾声。

诺贝尔经济学的获得者詹姆斯赫克曼曾坦言到,人们没有能力应对不断变化的技术模式,但我们能做到的,是费希尔在《点子高手:如何找到最好的点子并付诸实践》所叙述的,从价值吸血鬼到价值空地,一个个崭新的业务战略出现在我们眼前,需要我们去掌握。在充斥着不确定性和脆弱性的商业世界里,去复盘头部企业可确定性的成长逻辑,从中总结一些方法论和商业模型并加以本土化改进,永远是一个不错的选择。

二:流水的人力资源软件,铁打的Workday是如何炼成的?

相对于消费级软件,整个商用型软件行业发展速度是极为缓慢的,尤其是主打面向B端ERP领域一个细分赛道。

在正式成立Workday之前,大卫·杜菲尔德所创办的PeopleSoft就已经完成对SAP、Oracle和Baan等企业占据ERP市场大半壁江山的突围,而在PeopleSoft之前,他还成立过两家大型机应用软件公司,一个是Integral系统公司,主要研发和提供适用于大型电脑全套人力资源与薪金管理软件产品及相关服务,大卫·杜菲尔德担任该公司的董事长兼首席产品架构师,另一个则是InformationAssociates,致力于开发教育领域所需求的一个应用软件。

1987年,全球企业业务滋生变局,对企业人力资源、财务等应用软件的需求陡增,另一方面,应用软件开发也从大型机逐渐转向C/S(服务器-客户机)模式。大卫·杜菲尔德意识到风向的转变,于是脱离Integral系统公司,独立门户成立PeopleSoft,旨在向企业提供一套新颖而完整的软件解决方案,涉及财务、材料管理、物流、供应链规划、制造与人力资源等企业运营的各个方面。那一年,他46岁。

一名时任PeopleSoft顾问曾在知乎上写到,“PeopleSoft把人力资源软件作为一个系统独立并建立了一整套语言、集成开发环境以及相应的生态系统。PeopleSoft的底层数据模型十分优秀,SetID堪称经典(20多年以后Oracle才在Fusion平台开始支持,用于公司内部人力资源管理专家共享管理数据,统一的数据架构搭建也是如今Workday的一大优势),另外一方面,PeopleSoft也在不断改进业务层面,作为起家于80年代的人力资源软件,它有着极为充分的积累,支持各种人力资源管理模型。更为可贵的是,在95年网络技术爆发后,大卫·杜菲尔德更是花了大价钱,将PeopleSoft完全迁移成一个基于B/S构架的系统(对技术高投入的基因一直沿袭到如今的Workday)。于是乎,在上个世纪,PeopleSoft成为了高大上人力资源软件的代名词,在人力资源模型和易用性方面都无出其右,换句话说,业务和技术层面都相当出色。”

1999年,PeopleSoft陷入财务困境,由于乐观地预期新领导层能够使公司度过难关,大卫·杜菲尔德将CEO一职“传给”了克雷格·康威,却埋下了一颗隐身的定时炸弹。2003年6月,PeopleSoft原打算并购J.D.Edwards(一家颇具实力的ERP软件公司,当时名列ERP市场第四),有机会成为市场第二ERP软件供应商。

彼时分析师认为这将给Oracle和SAP带来更大的压力,为此,同为并购狂魔的Oracle当即宣布要以51亿美元恶意收购PeopleSoft,大卫·杜菲尔德不得不重返CEO岗位并解雇了克雷格·康威,那一年,他已年过花甲。在与Oracle多次博弈之下,PeopleSoft仍然难逃被并购的命运,阻击甲骨文的计划戛然而止,2004年12月,PeopleSoft以100余亿美金卖身Oracle。

“当时如果没有经历Oracle的恶意收购,可能就不会有如今的Workday。Oracle只是吞并了PeopleSoft,并没有将大卫·杜菲尔德灵魂纳入其中。而且,夹杂着大卫·杜菲尔德复仇让Workday的这次反扑来得更为猛烈。”一位业内人士对虎嗅Pro评论到。

次年3月,拿着Oracle的收购费用,大卫·杜菲尔德和前PeopleSoft公司副董事长阿尼尔·布斯里合作,在美国加州正式成立了Workday,公司的产品定位为ERP在线软件服务,而产品竞争对手将是Orcale和SAP。2006年11月,同名Workday产品正式推出,是一个基于云端的、按需的财务管理和人力资本管理软件。这一次,他们完全拥抱了SaaS的技术,在后来数据库上也摆脱了关系型数据,采用Metadata和MemCache,由于系统在云端,Workday得以快速迭代,其系统以多租户的SaaS服务形式向客户交付。巧合的是,大卫·杜菲尔德又踩对了传统软件云化的风口。

在接下的6年里,Workday开启了基于云的“跑马圈地”玩法。

2008年2月,Workday宣布已达成收购Cape Clear Software(一家ESB软件供应商)。

2008年5月,Workday与伟创力完成了一份大型合同的签署,伟创力所带来的蝴蝶效应让一揽子的重量客户纷至沓来,其中就包括汤森路透、时代华纳、Chiquita Brands、CAE、airbnb、Netflix等。

2009年4月,Workday宣布获得由New Enterprise Associates领投的7500万美元资金。

2011年10月,Workday 宣布获得8500万美元的新资金,总资本筹集达2.5亿美金。

根据相关统计资料,截至2012年第一季度,Workday拥有了310家客户,其中主要是中、大型企业。仔细观察Workday在这6年里的做法,你会发现它延续了PeopleSoft的业务和产品的齐头并进模式,并且很好地通过适时引入资本解决了企业的现金流问题。

“这一大部分原因缘于Workday很聪明地将目标客户定位为中、大型企业,与正常逻辑相反的是,HCM SaaS市场想要通过小企业完成规模增长几乎很难,一方面,他们的意愿花费资金并不充裕;另一方面,他们的要求可能会比中、大型企业更为繁复,如果光依赖切入小型B端,站在投资人角度,他们或许并不看好这个企业未来的增长性。”北森云计算CEO纪伟国在接受虎嗅Pro采访时表示到。

2012年10月,Workday正式登陆纽约证券交易所,股票代码为 WDAY。其股价定价为28美元,并于10月12日周五收于48.69美元,这使得Workday的市值逼近95亿美元,几乎与PeopleSoft的收购价持平。“和PeopleSoft一样,Workday可能拥有最强大的商业模式,所以在投资者眼里它会有更高的动量,因而我对其IPO首日暴涨73%并不感到意外,即便Workday目前仍未实现盈利。”彼时一名分析师声称到。

放在现在看来,Workday所沿用的商业模式似乎并没有什么特别之处。循着“逆向工程”拆解早期的Workday你会发现,它很好地平衡了产品、用户、资本和业务四者的关系,形成为产品和业务为双底座、用户为导向、资本为补充的关系型模型。

具体而言,第一,在产品上持续打磨易于部署和使用的云系统。Single Codeline为核心的云系统确保产品品质、简化了配置和降低了客户总拥有成本;第二,始终深耕Core HR领域。连续14年紧密聚焦Core(内核),探索与HCM领域强关联的衍生应用,而不是简单的扩列;第三,坚持用户需求驱动为主、产品自主创新为辅。在两年前公布的一项数据中显示,在当时Workday3500人的研发团队里,20%投入自主创新,80%聚焦于响应客户需求,并逐步组建核心领域里全球最佳顾问团队。

另外一方面,Workday很好地继承Peoplesoft时代数据架构思维基因,并加以优化。在B/S时代中,缘由主流的分布式部署让分散版本众多,“所有企业都知道这是问题,但改起来却很难”的窘境让企业级产品用户的体验为人诟病。

一位产品经理向虎嗅Pro透露到,“不同于通过兼、并购其它软件提供商的产品组合方式,Workday所有产品模块并不是割裂开来的,它们由统一的代码和数据架构搭建而成。从系统层面来说,数据在模块间是共通的,这一点,别家的SaaS服务提供商很难做到,这样做的好处在于不同模块之间的数据格式无需进行任何转化,从而减轻了客户所需进行系统集成的压力。比如通过Workday进行绩效分析时,我们不但可以查阅员工的绩效与薪酬的挂钩,甚至可以追溯该员工是通过哪个渠道、招聘入岗的。甚至可以通过系统得出:通过某猎头推荐入职的员工绩效最好的实时数据,这正是数据在不同模块间共通的强大之处。”

对于Workday产品方来说,这就有点类似于搭乐高积木,每一个新模块的规范和要求都要“抠”得异常严格,并且全部基于Workday来实现。对于用户端来说,这种有机的统一性让部署周期大大缩短一半以上,“但,对于研发团队来说,纳入一个外部模块的难度不亚于重新开发一个新产品。”这也就解释了为什么Workday在过去几年里的研发费用率始终高居不下,达到40%以上。

三:Workday横盘300余亿美金,HCM的效用函数是否已到达极限?

2019年7月11日,是Workday的高光时刻,市值突破500亿美金。但短短一月后,市值呈现大跳水局势,跌去近百亿。

最新的数据显示,同样受疫情影响,Workday市值横盘在300亿美金左右,而同为ERP领域细分赛道的“CRM一哥”Salesforce市值眼下却逼近1400亿美金,HCM的后劲乏力不免让人唏嘘。

从某种程度上来说,Workday和Salesforce有着极为相似的成长路径和商业模式。在登陆纽交所之后,Workday也开启了并购热潮。根据虎嗅Pro统计,2014-2020年Workday的兼并购情况主要可分为两个主线逻辑:其一,人工智能个数据分析能力增强维度;其二,人力资本和财务管理功能丰富维度。

围绕人工智能和数据分析能力增强维度:

· 2014年,Identified(社交化求职网平台);

· 2015年,Upshot(基于自然语言处理开发的移动企业数据分析应用);

· 2016年,Platfora(运营分析和数据发现工具提供商);

· 2018年,SkipFlag(人工智能只是库制造商);

· 2018年,Rallyteam(利用机器学习技术创建的人才交流平台);

· 2018年,Stories(利用人工智能技术实现业务分析自动化)。

围绕人力资本和财务管理功能丰富维度:

· 2015年,GridCraft(基于电子表格的数据分析、共享和协作工具);

· 2015年,MediaCore(为教育工作者提供视频创作和分享平台);

· 2016年,Zaption(在线视频学习公司);

· 2017年,Pattern(企业知识协作软件);

· 2018年,Adaptive Insight(基于云的财务规划服务提供商);

· 2019年,Trusted Key(基于区块链技术的数字身份平台);

· 2019年,Scout RFP(增强从源到付款的解决方案并优化支出)。

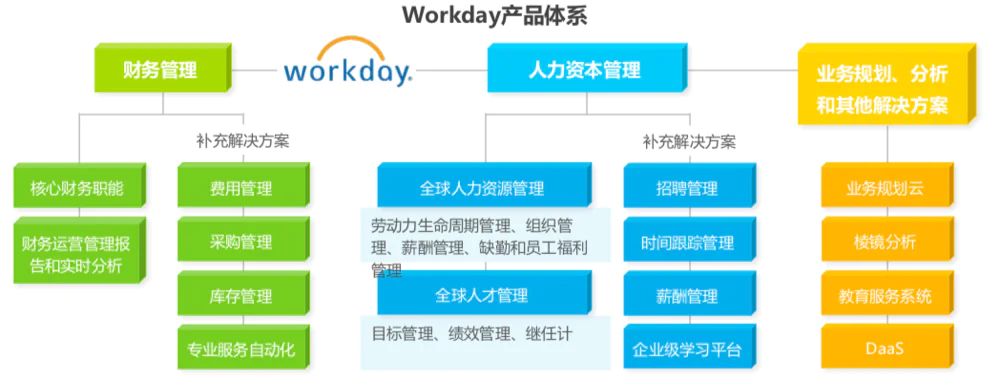

继大量兼、并购之后,Workday形成了一套趋于完整的产品生态,即以人力资本管理和财务管理为主,业务规划、分析和其它解决方案为辅。

(图来源:艾瑞咨询)

沿着这个主线产品生态逻辑,你会观察到人力资本管理和财务管理几乎是权重相当的,根据东北证券在今年3月公布的数据显示,Workday在HCM、财务管理+业务规划、其它三者分别占比45%、35%、20%。

与研发投入相对应的,2019年财年Workday核心的订阅服务收入为23.9亿美元,占比高达 84.5%,而为解决SaaS标准化与客户需求个性化的矛盾的收入占比,正呈现逐年下降的趋势。换句话说,在Workday的商业体系中,研发投入的多少和营收的增减呈现正相关性,是一对双子星,对于Workday而言,想要获取更多的用户亲睐,则必须要源源不断给研发输血,这也导致了其运营利润率长期低迷,并且就目前看来,Workday似乎并没有找到第二增长曲线的拐点,但又必须突围。

Oracle华西区应用方案业务总经理向思飞对虎嗅Pro表示,“从某种角度来分析,Salesforce和Workday两者并不好相提并论,从企业层面来看,对销售关注的程度往往要比HCM要高得多。另外一方面,HR SaaS往往是足够规模的公司才会使用的工具,对于小企业来说,钉钉或者企业微信便能满足日常所需。换句话说,与金融、供应链、制造、采购类SaaS产品相比,HCM HRSaaS的土壤似乎并不足够肥沃。”

无独有偶,Oracle创始人Larry Ellison曾在公开场合提及,“Workday真正的强项还是在于HCM,虽然在高端市场Oracle和Workday平分秋色,但我们却在中端的HCM市场中击败了他们,因为他们没有中端HCM的产品,在中端市场中,HCM和ERP会结合在一起,你不能做出单独的HCM决策或ERP决策。因而只要是涉及到ERP与HCM相结合的领域,他们就不会成功。”

即便Larry Ellison以言语夸张著称,但其实也揭露了一个现实——“单独的HCM市场并不大”,在过去7年里,Workday开始布局财务管理领域,先后并购了基于云的财务规划服务提供商(Adaptive Insight)和机遇区块链技术的数字身份平台(trusted Key),Workday的做法其实也印证了这一点,但金融领域,尤其对于公司财务层面并不是一个好啃的骨头。

或许是研究过一众企业级应用服务提供商的崛起策略,Workday在2018年似乎找到了新的突围路径——“PaaS策略”。这里要先增加一个背景介绍,也是Workday和一众SaaS类企业最大的不同,为了保证产品的有机统一性,Workday对产品定制化是嗤之以鼻的,这也解释了为什么Workday之前一直奉行是社区模式,而不是开源平台策略。

虎嗅Pro注:Workday的社区模式主要面向其用户和专家。如果某用户有新的功能、流程的需求,可以在社区里面发起投票,所有的用户都可以参与投票,而每次版本新功能实现的优先级正是通过得票情况来判定的。并且,保持着每年两次更新的态势,让全球的全部客户都处于同一版本。

但这种风向,在2018年隐约发生了改变。Workday于当年正式向第三方开发人员开放了访问其平台的权限,以便其他公司可以利用Workday的数据模型、并使用Workday中的自定义应用程序和扩展。截至目前,Workday的平台已经可以提供不少集成到其HCM、财务、学习和Adaptive Insights工具中的第三方应用程序。

需要补充说明的是,即便Workday在逐渐启动“开源模式”,希望能够像Salesforce的“Force.com”开发者平台一样,引流开发者、伴生协同效应,但它似乎仍然放得不是太开,根据虎嗅Pro查询相关资料发现,Workday有着自己的产品管理团队,可与AdobeSign,ADP Check Printing以及ADP TaxFiling和其他多项服务建立集成。

除此之外,它还运行着一个软件合作伙伴计划,该计划旨在使第三方解决方案提供商能够从业务交互和技术角度,与Workday建立共同的数据基础,这种共建数据基础的开源程度与Salesforce的“Force.com”开发者平台相距甚远,“这种做法似乎并不能激起开发者的兴趣。”一位开发者对虎嗅Pro表示到。

“我们暂时无法评判Workday和Salesforce所实行PaaS平台策略的好坏。HR SaaS有着本身的特殊性,它没有CRM针对不同行业解决方案的较大差异性,HCM大抵是相似的,HR SaaS的一对多模式天然要求其标准化,但又存在着非常复杂的业务逻辑。并且,Workday一开始所针对的中、大型企业,让其在HCM领域的审批、考核、权限以及计算操作都是按照众多客户意见最终决策而来的,而Salesforce本身是从中小型企业向大企业进军,两者一开始的定位就有所差异。”北森云计算CEO纪伟国表示到。

也就是说,从Workday诞生的一刹那,就注定了其无法通过大量吸收小企业用户进而规模化野蛮生长。就在近期,Workday曾向投资者发出预警,指要等到2022财年及之后,业绩才能从新推出和即将上市的产品看到明显增长,回看其业绩电话会议,Workday对2021财年的订阅收入给予相当保守的指引,预测按年只增长21%至约37.3亿美元,而这个预测无疑与2020财年指引的增长29%明显放缓,Workday行政总裁Robynne Sisco对此解释到,主要由于新产品推出需要时间才能推动订阅收入实现Workday期望的增长。

可是,推出新产品真的能给Workday带来新的增长空间吗?新的产品是继续巩固HCM领域还是扩展财务领域,效果又会是如何?一切仍然有待时间和市场的检验。

评论