大家周末愉快。在此我们一起来回顾一下最近一周前沿技术领域值得关注的业界动态与研究成果吧。

1.AI四小龙之一的云从科技最近完成了18亿元的融资,此次融资后,预计这家经常宣传自己“国家队”背景的技术公司,将会加快商业化落地以及国内科创板上市的步伐。这家公司在业务上有哪些特点,业务上面临哪些问题与挑战?

2.台积电5nm工艺芯片今年即将量产,今年5nm工艺的客户为苹果和华为两家,明年客户会更多,甚至英特尔这样的有芯片生产能力的公司也会向台积电下订单。这家晶圆代工领域的龙头有着怎样的优势,又正在面临怎样的竞争形势?

3.国外有研究显示,新冠肺炎死亡率高的地方,往往存在维生素D缺乏的状况。二者有比较强的相关性。这是怎么回事,确定性如何?

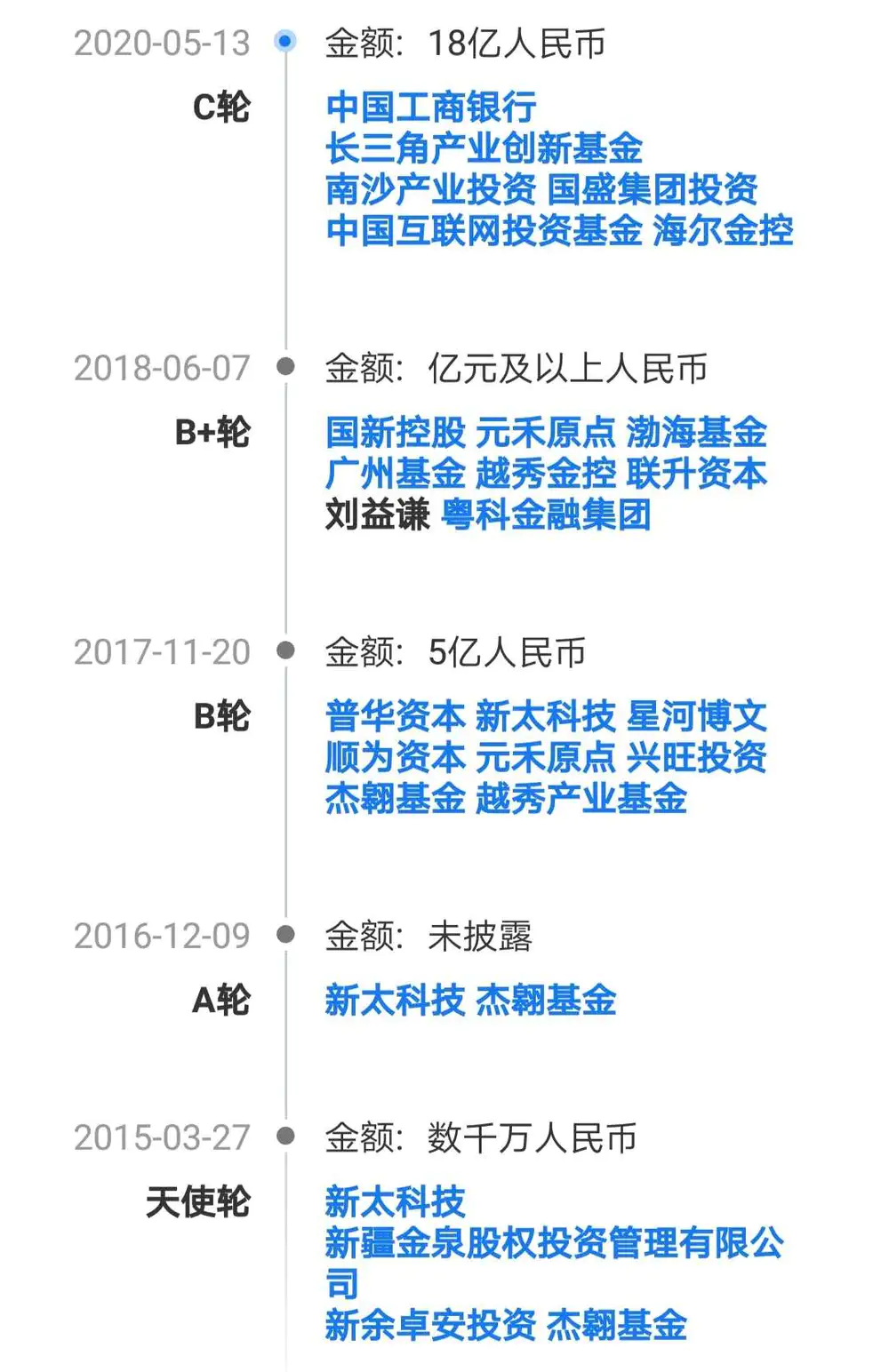

云从科技完成18亿元C轮融资

最近,位列AI四小龙之一的云从科技完成了新一轮融资,总规模超过18亿元,投资方除了中国互联网投资基金、上海国盛、广州南沙金控、长三角产业创新基金等政府基金外,还包括工商银行、海尔金控等产业战略投资者。按照此前公布的信息推算,本轮应该是C轮融资。

云从科技融资简史(资料来源:创投派)

云从科技一直强调其“国家队”背景,孵化于中科院重庆研究院,并在融资中多次选择有政府背景的基金入股,国新控股、越秀产业基金等央企与地方金控公司都曾入股。新一轮融资中,增加了中国互联网投资基金、工商银行这样的国字头机构,以及地方金控平台与投资基金,这样,本轮融资又强化了云从科技的“国家队”背景。

与AI四小龙中其他公司不同,云从科技可能是唯一一家只拿人民币基金融资的公司,纯内资背景,再加上一直强化的“国家队”概念,是云从科技在展业、打单过程中经常强调的一点。云从科技主要业务集中在安防和金融、民航领域,信息安全自主可控是招标过程中甲方考虑的因素之一,强化“国家队”概念可以给云从科技增加竞争砝码。云从科技在重庆、广州均建立了总部,在上海建立了运营中心,用以强化政府关系。

不过从科技部等15部委认证的国家级人工智能开放创新平台名单来看,还未有云从科技的身影。按照国务院印发的人工智能发展规划,科技部最初确立了分别依托百度、阿里云、腾讯、科大讯飞公司,建设自动驾驶、城市大脑、医疗影像、智能语音4家国家新一代人工智能开放创新平台。此后又确定依托商汤集团建设智能视觉国家新一代人工智能开放创新平台。去年科技部又公布了最新一批国家人工智能开放创新平台名单,依图科技、明略科技、华为、平安、海康威视、京东、旷视科技、360奇虎、好未来、小米10家企业入选。AI四小龙中其他三家都入围了,只剩下云从科技还未入围。“国家队”概念似乎成色不足。

AI四小龙都是以计算机视觉技术起家,也经常被放在一起讨论。不过商汤CEO徐立此前曾表示,大部分的AI企业之后会走到不同的领域,过几年大家都不会把一些现在认为AI的公司放在一起来看,因为他们擅长的能力圈不同,聚焦的点都会完全不一样。

这有一定道理,虽然都是以CV技术见长,但底层算法无法构架壁垒,在场景化赛道上形成竞争力才是AI公司竞争之本。四家公司都对安防和金融领域比较依赖,在安防与金融之外,旷视科技对物流信息化进行了大量投入,依图科技在AI芯片和医疗领域布局较深,商汤则发挥算法、算力方面的资源,在多种领域、多个长尾场景寻求商业化机会。

云从科技在商业化上的特点,最明显的就是在金融领域做得更深。从客户构成看,工行、农行、建行、中行、交行等超过400家银行都是其客户,是银行业人脸识别业务的第一大供应商。而一些AI头部公司金融业务则是服务于互联网金融公司多一些。另外,云从科技还深入到了最近几年兴起的大数据风控领域,用AI技术为银行做信用评估与风险控制,此外还有银行网点运营管理、智慧安保等方案,AI四小龙其他三家基本没有深到这一步。

不过云从向进一步从金融领域挣更多的钱是越来越难了,毕竟金融是块肥肉,谁都想分一块。云从在人脸识别上有优势,但人脸识别只是银行AI需求的很小一部分,其他AI应用场景上云从都是新进入者,例如做智能风控,这里面有同盾科技、百融云创等头部公司,还有氪信科技等大量创业公司,每家创业公司都在几家银行获得使用,市场分割严重。而蚂蚁金服、微众银行等巨头则在以联合贷款的方式,在获客、智能风控上与银行合作,以贷款利息分成的方式,获得了非常大的商业价值。这样,云从科技在这个领域扩展起来会比较难。此外还有第四范式等做机器学习算法的公司,给银行各种场景比如风控、流程审批、知识管理等多种环节寻找AI落地的机会。

另外不可忽视的是,BAT早已加入了对大银行的争夺,工行先后跟京东和阿里、蚂蚁金服进行了战略合作,阿里与建行之间已经有战略合作,百度与农行战略合作也比较深,聚焦AI在银行的落地,别的公司想要再插一脚非常困难。

金融和安防之外,云从科技现在主要寻求零售行业的AI落地,用CV技术识别购物中心等场所的客户特征,为商户做精准服务、精细化运营提供数据支持。目前主要的合作客户包括红星美凯龙旗下爱琴海购物公园、华侨城欢乐海岸PLUS、百信广场等项目中运用,并将与重庆约克郡光环购物公园、南京德基广场、广州南丰汇项目展开合作。

AI零售这个市场潜力较大,线下购物中心有通过AI技术深度认知客户与客流、展开智慧化运营的需求。AI四小龙都在做这个市场,虎嗅Pro曾经报道过的瑞为技术,也是重点以AI零售行业为落地方向。

这个领域主要难点是从项目的探讨、形成方案、落地,很难标准化,每个商场的情况不同,需求不同,而且摄像头在什么位置安装效果最好等具体工程方面的问题都要在现场解决,一个客户谈下来并落地往往需要几个月甚至更长时间,想要规模化落地非常困难。所以现在AI公司都在打零售客户的单,但即使是头部的公司,零售客户也都非常有限。

今年以来,包括云从科技在内,AI四小龙以及其他AI明星公司都低调了很多,从拼论文到拼融资,现在已经到了拼落地的阶段。拼落地的同时,几家还在争做AI第一股。AI四小龙高光时刻似乎已经远去,现在只有扎扎实实把握好几个有优势的场景赛道,才能夯实自己的位置。

台积电5nm芯片量产在即

据外媒报道,台积电的 5nm 芯片制程将于第三季度进入量产阶段。一份台积电5nm工艺的客户名单显示,2020年,台积电只为两家公司量产5nm芯片,分别是苹果和华为海思,台积电将为苹果生产A14和A14X处理器,为华为海思生产麒麟1000及网络处理器。2021-2022年量产的客户及产品都将增多,除了华为和苹果,目前曝光的还有6家,分别是AMD、博通、高通、英伟达、联发科和英特尔。

台积电目前是世界最大的晶圆代工厂,拓墣产业研究院发布的数据显示,2020 年 Q1,按全球晶圆代工厂营收排名,台积电排在第一位,市场份额为 54.1%,远高于第二名的三星。国内大厂中芯国际只位列第五位。中芯国际目前可以量产的最先进制程是14 nm芯片,这个节点台积电和三星在2015年就可以量产了。中芯国际预计在今年年底开始量产7nm工艺,而在这个节点上台积电和三星已经量产多年,技术成熟。大陆的晶圆代工与世界先进水平差距还是巨大的。

晶圆代工这个市场,实际就是台积电和三星之间的游戏。台积电今年量产5nm,三星也表示要做今年开始量产5NM,不敢有丝毫的落后。不过业界普遍预计三星的量产更多是宣传攻势,三星5NM产能至少在今年肯定无法赶上台积电。从7nm到5nm,台积电一直处于领先优势,拿到了更多的订单,包括高通在去年底新出的高通骁龙865 SoC芯片。台积电三星份额比台积电有不小的距离,有点像当年英特尔和AMD在电脑处理器市场的地位。

半导体制程技术进行一个更新的节点,意味着更高的性能,尺寸小,将意味着可以在更小的面积上存储更多的晶体管,实现更快的速度,更低的能耗,当然也意味着更高的技术难度与工艺水平。

数据显示,相较于7nm的技术,5nm芯片能够提供1.8倍的逻辑密度,面积小45%的同时,速度增快15%。在晶体管密度上,有数据显示,台积电5nm晶体管密度可以达到每平方毫米1.713亿个,而初代7nm只有每平方毫米9120万个,5nm工艺实现了8成以上的数据提升。功耗方面,与7nm工艺相比,台积电同样的性能下5nm工艺功耗降低30%

目前台积电已经在7nm和5nm工艺上都领先三星,营收上也远超三星。三星正在重点押注3NM,希望在一个更新的节点上赶超台积电。两家公司不约而同地将3nm工艺的量产时间定在了2022年。鹿死谁手,犹未可知。两家更多都已经准备投入上百亿美元用于

在3NM工艺上,二者技术路线将出现差异:

台积电可能会继续沿用目前主流的FinFET工艺,据介绍,这种工艺通过沿垂直方向缩放来增加晶体管的沟道与栅极之间的接触面积,实现更快的开关时间和更高的电流密度,在工艺节点减少时实现更好的性能和电压缩放,但不足之处在于会出现极限值,最终会达到随着工节点缩小而无法扩展的程度。业界对于在3NM工艺中进行改良一直存在呼吁。

而三星则会押宝在GAA工艺上,这种工艺可以调整晶体管的尺寸,允许晶体管垂直堆叠,而不是横向堆叠。不过这种工艺的可靠性、稳定性、制造成本都有比较大的不确定性。这也导致行业老大不太会贸然全面使用,后面的追赶者则押宝于此希望通过新工艺获取领先地位。

位列第三的格芯也是如此,这家公司战略性放弃了在微电子先进工艺上的研究,着力开发硅基光电子工艺,这是一种研究开发以光子和电子为信息载体的硅基大规模集成技术,是制造光芯片目前最可靠的技术,被认为是未来集成电路发展的重要趋势之一。

位列第四的联电也是台湾企业,于2017年实现了14nm工艺的量产,之后又扩充了12nm、8nm晶圆产能,并放弃了对7nm工艺的研发。中芯国际比较成熟的是14NM的工艺,并表示具备了7nm的技术能力,已经获得了华为的订单,预计今年年底开始量产。是否能够完成只能拭目以待了。不过即使能够顺利量产,产能和良率表现预计也不会太好。

新冠肺炎死亡率可能与维生素D强相关

最近,美国西北大学牵头的研究小组,对来自中国、法国、德国、意大利、伊朗、韩国、西班牙、瑞士、英国和美国的医院和诊所的数据进行统计分析,发现维生素D缺乏与新冠肺炎病亡率在数理上存强相关性。

研究团队发现,各国新冠肺炎死亡率之间存在巨大差异。这里面的因素可能是由各国医疗质量、人口年龄分布、检测率或冠状病毒不同菌株的差异。但一些医疗系统完善、发达的地方,死亡率也会出现很高的情况,例如意大利北部。另外在同一年龄段的人群中,病亡率也存在差异。

研究团队开始研究其他因素的影响。该团队分析了全球公开的患者数据,发现维生素D水平与免疫系统过度反应引起的细胞因子风暴之间有很强的相关性。在病理上,研究团队认为,当免疫系统过度反应时,细胞因子风暴会严重损害肺部,导致急性呼吸窘迫综合征和病人死亡。维生素D则能防止免疫系统过度活跃。

团队的研究分析显示,适度的维生素D水平虽然不能防止患者感染病毒,但可以减少并发症,防止感染者死亡。

此前也有研究显示,维生素D有一定的抗细菌病毒能力。病毒(包括冠状病毒)表面都有一层包膜,帮助病毒躲过人体的防御系统进入人体细胞。维生素D则能够动员人体细胞分泌一种“抗微生物肽”的物质,具有类似广谱抗生素的作用,能够摧毁病毒的包膜,起到抗病毒作用。

不过本次研究中,各国平均维生素D水平的数据来源是引用自其他研究成果,是否准确存疑,且各国的新冠肺炎感染者数据是否准确也不一定。这就使得本次研究所推导出的结论可能并不足够准确。

英国牛津大学的研究小组也曾对维生素D与新冠病毒治疗的关系做了研究,他们的结论是:没有足够证据表明维生素D缺乏会关联新冠病毒感染,目前还缺乏维生素D对预防或治疗新冠病毒感染是否有效的补充研究。不过该研究小组仍然建议英国人口服用维生素D补充剂,预防急性呼吸道感染。

评论